Для 1С УПП и КА 1.1 очень важно, чтобы учетная политика была настроена не только для бухгалтерского и налогового, но и для управленческого учета. Управленческая учетная политика настраивается для всей программы в целом, а учетную политику регламентированного учета заполняют для каждой организации отдельно.

Мы с вами пойдем по порядку предусмотренному разработчиком и начнем с управленческой учетной политики.

Учетные политики в 1С УПП и Комплексной 1.1. заполняются в интерфейсе Заведующий учетом. Меню: Настройка учета - Учетная политика

Учетная политика по управленческому учету в 1С УПП и Комплексной 1.1

В новой базе управленческая учетная политика уже настроена по умолчанию. Мы просматриваем ее и при необходимости корректируем так как нужно для нашей компании.

1. Запасы

Вот так выглядит настройка учета запасов по умолчанию:

Здесь можно:

Изменить стратегию оценку стоимости МПЗ при выбытии

Часто бухгалтерам вполне достаточно оценки выбытия запасов "по средней", а для управленческой отчетности хочется получать более подробную и точную информацию. В 1С это можно себе позволить - для этого в учетной политике управленческого учета ставят ФИФО, а в бухгалтерском - по средней и получают независимые данные по себестоимости списания МПЗ.

Не включать НДС в стоимость партий

В бухгалтерском учете НДС всегда исключен из стоимости МПЗ на складе, а в управленческом вы можете для себя выбрать привычный вам вариант. Хотя классическая методология управленческого учета требует исключения НДС из оценки стоимости запасов, у нас в России часто предпочитают оценивать запасы по "кассовому принципу", то есть по сумме уплаченных денег. Тогда флажок не ставим.

Если же вы тяготеете к классической школе, то устанавливайте флажок.

Настройка касается как сумм НДС при поступлении так и таможенного НДС.

Вести учет МПЗ организаций в разрезе складов.

Это одна из настроек 1С, которые не назовешь интуитивно понятными.

В 1С есть несколько регистров, в которых хранится информация о товарах в компании. Основные регистры - на которые 1С опирается, когда определяет остатки - это Товары на складах и Товары в организациях. Им соответствуют отчеты: Товары на складах и Ведомость по товарам и ГТД организаций.

Товары на складах, как следует из названия, всегда учитывают остатки в разрезе складов. Но в них нет организаций. Чтобы определить остаток именно в нужной нам организации используется регистр накопления "Товары организаций". В этом регистре хранится информация о товарах в разрезе организаций. Вот в нем аналитика по складам настраивается параметром учетной политики.

В некоторых случаях не учитывать склад для товаров организаций удобно. Например, разделение складов у вас в компании условно. Тогда можно разрешить пользователям в дополнительных правах продавать товары без контроля остатков на складах, но оставить контроль остатков организаций. Тогда менеджер сможет продать товар с любого склада, лишь бы он числился на той организации, от имени которой он продает. Перемещения товаров в таком случае можно делать по факту. Так чтобы выровнять отрицательные остатки складов.

Порядок формирования учетных цен.

В торговых компаниях, как правило, учет МПЗ ведется по прямым (фактическим) затратам.

В бухгалтерском учете настраивается независимо.

2. Производство и учет затрат

Здесь мы настраиваем включение НДС в производственные затраты в управленческом учете. Логично, чтобы эта настройка совпадала с вашим выбором насчет включения НДС в стоимость партий на предыдущей закладке.

Для 1С УПП здесь предусмотрена возможность включить использование заказов на производство в производственном учете. В Комплексной автоматизации применение заказов на производство не предусмотрено.

3. Распределение затрат

Здесь настраивается только вариант учета общехозяйственных затрат для управленческого учета. Или включать их в полную себестоимость продукции или... не включать. Отчет о прибылях и убытках в управленческом учете как таковой отсутствует. Поэтому в случае "директ - костинг" (первый вариант на закладке) с этими затратами просто ничего не происходит. Правда, такой отчет все-таки можно настроить, в рамках подсистемы бюджетирования, но это - отдельная история.

В бухгалтерском учете настраивается независимо.

4. Детализация затрат

При списании косвенных затрат на производственные можно их в незавершенном производстве учитывать по той же статье затрат, а можно укрупненно. То есть для всех затрат одного вида определить обобщенную статью. Например, все общепроизводственные статьи при распределении на НЗП сворачиваются в статью "Общепроизводственные расходы".

Впрочем, давно не видела, чтобы здесь использовались обобщенные статьи. Мы любим подробности, а укрупнить можно и в отчетах.

В бухгалтерском учете настраивается независимо.

5. Скидки

Здесь настраиваются типы скидок, доступные в документах продажи. Если флаг не установлен,то скидку этого типа нельзя будет установить в программе. В документе установки скидок они будут видны, но 1С не даст сохранить документ с таким типом скидки.

Настройка использования дисконтных карт достаточно подробно описана в контекстной справке программы, не буду ее повторять здесь.

6. Классификация покупателей

Классификацию покупателей лучше настраивать не сразу. Эта информация основана на статистике данных самой системы. Поэтому пока данных мало, сама классификация содержит мало полезной информации. Когда прошло несколько месяцев, можно посмотреть как ведет себя статистика в зависимости от настроек и выбрать самый подходящий для вашей деятельности вариант. В программе есть классификация не только покупателей, но и номенклатуры. И это дает очень полезную информацию о продажах.

Все, управленческую политику мы победили. Переходим к бухгалтерскому и налоговому учету.

Учетная политика по бухгалтерскому и налоговому учету в 1С УПП и Комплексной 1.1

Настраивать учетную политику по бухгалтерскому учету в 1С УПП и Комплексной 1.1 нужно для каждой организации и для каждого года, в котором были хоть какие-то документы проведенный в бухгалтерском и налоговом учете. В том числе и документы начальных остатков.

Нажимаем на зеленый плюсик - добавить новую. И начинаем заполнять.

1. Общие

Выбираем систему налогообложения и указываем - применяем ли ЕНВД.

УСН - если выбираем УСН, то часть закладок исчезает, зато появляется закладка УСН.

Если на этой закладке указать вариант Доходы минус расходы, то появится дополнительная вкладка Расходы УСН, на которой можно дополнительно настроить события признания расходов УСН.

ЕНВД - добавляет закладку ЕНВД, на которой можно указать базу и скорректировать счета учета ЕНВД.

Последний флажок - ведется производственная деятельность. Его нужно установить обязательно, если ваша организация производит продукцию или оказывает услуги, себестоимость которых вы хотели бы рассчитывать. Флажок регулирует доступность настроек производства и возможность ведения производственного учета в программе.

Если у вас только торговая деятельность - то флажок лучше снять, это упростит настройки программы.

2. Расчеты с контрагентами

Первый переключатель настраивает момент зачета авансов. Система может при проведении накладной находить авансы по договору и сразу делать проводки закрытия аванса.

Другой вариант: при проведении документов зачет аванса не делается, для автоматического закрытия авансов запускается специальная обработка. Этот вариант чаще используется тогда, когда документы вводятся не по порядку и в момент проведения документа нельзя определить, относится ли сумма аванса к нему.

Настройка начисления резервов имеет подробные контекстные описания, поэтому я не буду здесь на ней останавливаться. Выбираете настройки, соответствующие вашей учетной политике.

3. Запасы

К тем настройкам учета запасов, которые мы с вами обсуждали в учетной политике по управленческому учету здесь добавилась возможность настроить учет ТЗР (транспортно-заготовительных расходов). Их можно или включить в себестоимость запасов на том же счете учета (первый вариант) или учитывать на отдельном счете.

Обратите внимание, что второй вариант теперь доступен только в том случае, если в параметрах учета вы выбрали расширенную аналитику затрат.

4. Производство и учет затрат

Для УПП здесь предусмотрена возможность настройки ведения учета затрат в регламентированному учете по заказам на производство. Это очень важная настройка, так как позволяет при использовании заказов на производство вести учет себестоимости и незавершенного производства в разрезе заказов на производство. То есть, например, на выпуск по определенному заказу будут списаны только затраты, которые были отнесены на этот заказ. Затраты по другому заказу останутся в незавершенном производстве, даже если относятся к той же номенклатурной группе.

Если вы ведете учет выпущенной продукции в плановых ценах, то здесь также можно настроить использование 40 счета.

5. Распределение затрат

Закладка есть только в 1С УПП. Но и там ее имеет смысл пока пропустить. Заполнять способы распределения затрат на этой закладке откровенно неудобно. Их можно настроить в отдельном справочнике или по мере создания самих статей затрат.

6. Детализация затрат

Первый блок мы уже обсуждали в таком же пункте управленческой политики учета. А вот второй весьма любопытен. Что будет, если оставить настройку по умолчанию - списывать проводки сводно?

По распределяемым статьям расходы будут начисляться на счет затрат, но списываться по этой статье не будут. С другой стороны, будут списываться суммы без статьи затрат. В целом по счету все будет закрываться. Но! При формировании оборотно-сальдовой ведомости по статьям затрат по любому затратному счету мы получим накапливающиеся остатки по статьям затрат и красные минусы по пустой статье. Это сделает оборотку нечитаемой и непригодной для проверки правильности списания. В общем, на мой взгляд, лучше ставить "детально".

7. Общехозяйственные расходы

В бухгалтерском учете есть два варианта распределения общехозяйственных расходов.

ОХР включаются в себестоимость продукции - если вы выбираете этот вариант, то нужно будет еще для статей затрат с характером "общехозяйственные" настроить способы распределения.

ОХР списываются по методу директ- костинг. Если вы выбираете этот вариант, то следует выбрать настройку счета, на который будут относиться затраты. Обычно это 90.08. И нужно выбрать базу для распределения по номенклатурным группам.

8. Налог на прибыль

В 1С УПП и Комплексной 1.1 налоговый учет ведется независимо от бухгалтерского на отдельном плане счетов.

Естественно, нет нужды вводить счета налогового учета в документы отдельно. Для счетов бухгалтерского и налогового учетов настраивается соответствие. Более того, нажав на кнопку "Установить соответствие счетов БУ и НУ" мы обнаружим, что это соответствие уже установлено по умолчанию. Если вы хотите изменить какие-то настройки или добавить счета, то можно внести изменения прямо в существующий документ.

Ну и последнее: установить применение ПБУ 18/2 для расчета временных и постоянных разниц.

9. Спецодежда и спецостнастка

Здесь можно определить способ погашения стоимости для налогового учета. Первый вариант понятен - всегда погашаем сразу, при передаче в эксплуатацию.

В бухгалтерском учете есть возможность настройки способа погашения для каждой номенклатурной позиции отдельно. Это настраивается прямо в справочнике номенклатуры. То есть, второй способ - автоматически делать в налоговом учете так же, как будет настроено в бухгалтерском.

10. НДС

Из настроек НДС сложности могут возникнуть только при настройке учета по ставкам без НДС и 0%, если у вас есть реализация по этим ставкам.

При установке флага нужно обратить внимание на настройку, которая становится при этом доступна:

Вести партионный учет НДС в разрезе серий и характеристик.

Дело в том, что при включени учета по ставкам НДС, партионный учет для распределения НДС ведется независимо. Если у вас будет вестись партионный учет по сериям или будут использоваться характеристики этот признак следует установить. В противном случае, скорее всего будут возникать ситуации, когда из-за разницы в порядке списания, суммы списаний и документы партий по учету НДС и в бухгалтерском учете будут отличаться. Это может создать вам сложности при подборе документов для подтверждения в налоговую.

Записи вебинаров

В 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Доступ к настройке параметров учета

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рисунок 1. Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рисунок 2. Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

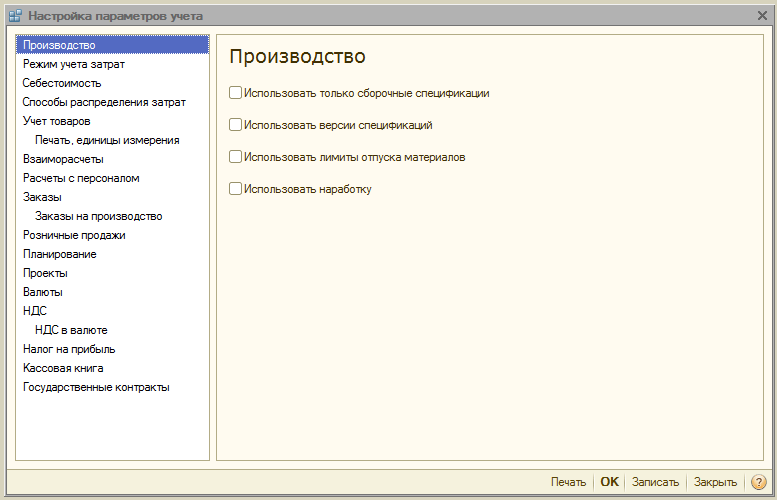

Раздел «Производство»

В разделе «Производство» указывают правила оформления производственных документов:

- Использовать только сборочные спецификации – активировав параметр, пользователи смогут устанавливать вид «Сборочная». Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Версии спецификаций – если флаг включен, пользователи смогут указывать различные версии в спецификации номенклатуры, если выключен, то у каждой спецификации может быть только одна версия.

- Использовать лимиты отпуска материалов – при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом, когда на предприятии подобное не практикуется.

- Использовать наработку – при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Если на предприятии это не практикуется, флаг лучше снять, чтобы не перегружать конфигурацию избыточным, ненужным функционалом.

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

Раздел «Режим учета затрат»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рисунок 4. Настройки режимов учета затрат

Рисунок 4. Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

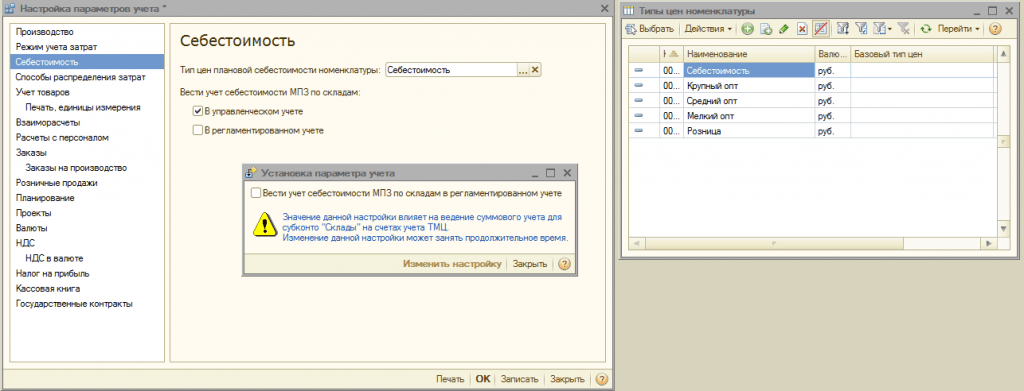

Раздел «Себестоимость»

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рисунок 5. Настройки себестоимости

Рисунок 5. Настройки себестоимости

Раздел «Способы распределения затрат»

Данные настройки используются в режиме расширенной аналитики учета затрат.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рисунок 6. Настройки способов распределения затрат

Рисунок 6. Настройки способов распределения затрат

Раздел «Учет товаров»

- Активация первой группы добавляет в документах и справочниках соответствующие строки для учета по заданным характеристикам, а также для оформления операций с тарой.

- Вторая группа отвечает за возможность работы по нескольким складам в табличной части выбранного документа.

Рисунок 7. Настройки «Учета товаров»

Рисунок 7. Настройки «Учета товаров»

Раздел «Печать, единицы измерения»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рисунок 8. «Печать, единицы измерения»

Рисунок 8. «Печать, единицы измерения»

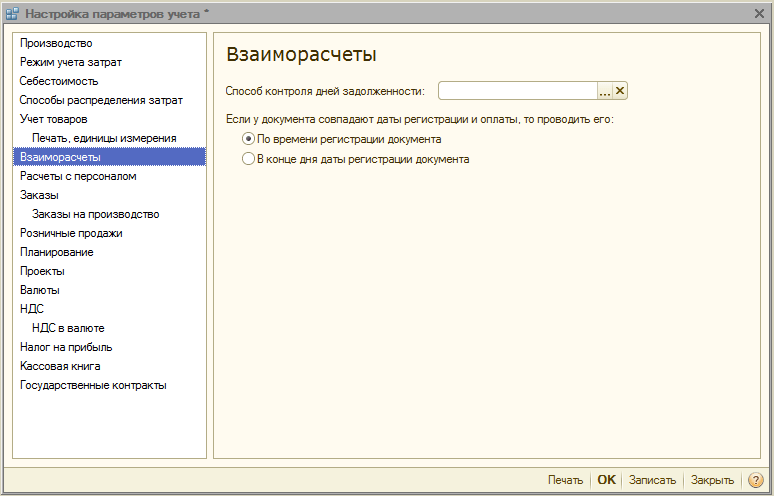

Раздел «Взаиморасчеты»

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

- Способ контроля дней задолженности по календарным, либо по рабочим дням.

- Проведение документа по времени регистрации – документ будет проведен в тот же момент, когда получено подтверждение из банка о проведении транзакции. Предпочтителен, когда необходимо отслеживать оплаты от клиентов в режиме реального времени.

- В конце дня даты регистрации в целом снижает загрузку системы, может использоваться, когда достаточно получать отчетность по оплатам не оперативно.

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Раздел «Расчеты с персоналом»

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рисунок 10. Кадровые расчеты

Рисунок 10. Кадровые расчеты

Раздел «Заказы»

Здесь настраивается работа с заказами.

- Стратегия авторезервирования задает порядок резервирования товаров по заказам покупателей.

- Активация «Указывать заказы в табличной части» выводит в документах поступления и реализации дополнительную колонку, в которой отображается номер заказа.

- Использовать внутренние заказы активирует функционал по созданию внутренних заказов отдельным документом с идентичным названием. Если система подобных заказов в компании не используется, флаг лучше отключить, чтобы не нагружать пользователей избыточной информацией.

- Указывать серии при резервировании товаров на складах позволяет учитывать серии (только при условии резерва под заказы с указанием договора контрагента, в котором установлен признак «Обособленный учет товаров по заказам покупателя»).

- Учитывать возвраты товаров покупателем – при включенном флаге масса заказанных товаров меняется автоматом при проводке «Возврата товаров от покупателя».

Рисунок 11. Настройки «Заказов»

Рисунок 11. Настройки «Заказов»

Раздел «Заказы на производство»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

- Явно – с помощью документа «Корректировка заказа на производство». Также они полностью закрываются при проведении «Отчета производства за смену», «Комплектации номенклатуры» и «Акта об оказании производственных услуг», если по заказу выпущены все товары.

- Автоматом – то есть при разделении материалов на выпуск товаров, а также при его оформлении с помощью «Комплектации номенклатуры».

Рисунок 12. Заказы на производство

Рисунок 12. Заказы на производство

Раздел «Розничные продажи»

Предназначен для настройки параметров розничной продажи:

- Возможность оплаты платежными картами, банковскими кредитами;

- Учет реализации алкогольной продукции;

- Порядок отправки электронных чеков покупателю.

Рисунок 13. Розничные продажи

Рисунок 13. Розничные продажи

Раздел «Планирование»

Раздел предназначен для настройки параметров планирования:

- Периодичность доступа к ключевым ресурсам задает временной интервал, в который осуществляется планирование: день, неделя, декада, месяц, квартал, полугодие, год.

- Вести планирование по сменам – при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Рисунок 14. Настройки планирования

Рисунок 14. Настройки планирования

Раздел «Проекты»

Здесь настраивается учет в разрезе Проектов.

- Вести учет по проектам – активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Использовать виды распределения по проектам – при включенном флаге активируется дополнительный инструментарий для разнесения основных затрат по проектам.

- Вести учет затрат по проектам – активирует разнесение косвенных затрат по проектам.

- Указывать проекты в табличной части документов – в документах, отражающих финоперации, становится доступна дополнительная колонка «Проект», в которой можно указать к каким конкретным проектам относятся затраты.

Рисунок 15. Настройки параметров учета «Проекты»

Рисунок 15. Настройки параметров учета «Проекты»

Раздел «Валюты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рисунок 16. Настройки параметров учета «Валюты»

Рисунок 16. Настройки параметров учета «Валюты»

Раздел «НДС»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рисунок 17. Установки для учета НДС

Рисунок 17. Установки для учета НДС

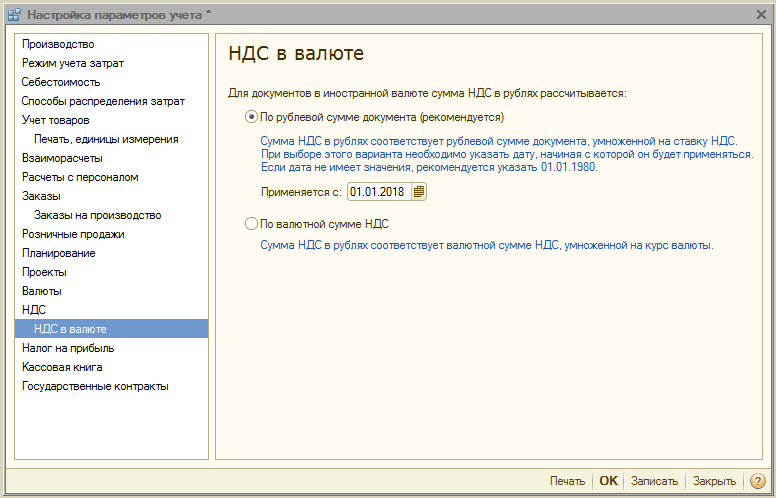

Раздел «НДС в валюте»

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рисунок 18. Настройки параметров учета «НДС в валюте»

Рисунок 18. Настройки параметров учета «НДС в валюте»

Раздел «Налог на прибыль»

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Раздел «Кассовая книга»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рисунок 20. Настройки параметров учета «Кассовая книга»

Рисунок 20. Настройки параметров учета «Кассовая книга»

Раздел «Государственные контракты»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рисунок 21. Настройки учета «Государственные контракты»

Рисунок 21. Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы и правилами настройки Вы можете обратиться к нашим консультантам.

Для организаций, применяющих упрощенную систему налогообложения (далее УСН) необходимо формировать книгу учета доходов и расходов (далее КУДиР). Для автоматического формирование записей КУДиР в программе 1С:Управление производственным предприятием (1С:УПП) для начала необходимо настроить учетную политику по бухгалтерскому и налоговому учету.

На закладе «Общие» необходимо выбрать систему налогооблажения - Упрощенная. Далее переходим на закладку «УСН». Здесь необходимо выбрать объект налогообложения: Доходы или Доходы минус расходы, указать дату перехода на УСН, номер и дату уведомления о переходе на УСН.

При выборе объекта налогообложения «Доходы минус расходы» становится доступной закладка «Расходы УСН».

На данной закладке устанавливаются условия признания расходов, т.е. определяется какие события должны наступить для признания расходов в целях принятия к налоговому учету.

Для формирование записей Книги учета доходов и расходов в 1С:УПП используются следующие регистры:

Регистр накопления «Взаиморасчеты УСН» для контроля взаиморасчетов с контрагентами, подотчетными лицами, сотрудниками. Учет ведется с детализацией до документа расчета.

Регистр накопления «Расходы при УСН» для учета расходов. Расходы учитываются в разрезе видов расхода(номенклатура, услуги, доп.расходы, зарплата, налоги и т.д), элементов расхода (элементы справочника Номенклатура, Физические лица и т.д.), расчетных документов, партий,статусов оплаты, порядка отражения в НУ(Принимаются, Не принимаются, Распределяются) и т.д. Списание расходов производится по методу ФИФО.

Регистр накопления «Книга учетов доходов и расходов». В данном регистре хранятся записи КУДиР, из которых в дальнейшем формируется Книга учета доходов и расходов.

Сформировать Книгу учета доходов и расходов можно сформировав отчет «Книга учета доходов и расходов»(меню Отчеты-Бухгалтерский и налоговый учет)(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

Также для проверки правильности формирования КУДиР можно формировать отчет «Анализ состояния налогового учета по УСН»(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

В данном отчете все доходы и расходы разбиты на разделы. По каждому разделу доступна расшифровка. (расшифровка формируется по данным регистра накопления «Расходы при УСН».)

Рассмотрим подробнее некоторые из разделов.

Поступления от покупателей.

В данный раздел попадают данные о поступлениях денежных средств от покупателей, например документами «Платежное поручение входящее» с видом операции «Оплата от покупателя» или «Расходный кассовый ордер». Расшифровка данного раздела представлена ниже:

Товары и материалы .

В данный раздел попадают данные о расходах по виду учета «Номенклатура», для которых отражение в НУ при поступлении установлено «Принимаются».

По каждой номенклатуре также можно вывести расшифровку, в которой графически и по документам отражаются поступления, оплаты, списания и признание расходов.

Рассмотрим, каким образом попадают записи в Книгу учета доходов и расходов по номенклатуре. Для этого подробнее рассмотрим настройки учетной политики:

по умолчанию для попадания в расходы затрато приобретению товаров и материалов есть 2 обязательных условия:

1) Поступление товаров (материалов) - документы «Поступление товаров и услуг», «Авансовый отчет».

2) Оплата товаров (материалов) поставщику – «Платежное поручение исходящее», «Расходный кассовый ордер».

После выполнения этих 2 условий (наличия обоих документов) расходы на приобретение товара попадают в Книгу учета доходов и расходов.

Также в учетной политике можно выбрать еще 2 дополнительных условия:

Для материалов:

3) Передача материалов в производство - «Требование-накладная». При установке данного флага расходы по приобретению материалов считаются признанными только после проведения документа «Требование-накладная».

4) Выпуск продукции – документ «Отчет производства за смену».

Для товаров:

3) Реализация товаров – документ «Реализация товаров и услуг».

4) Получение дохода (оплаты от покупателя).

Услуги сторонних организаций

В данный раздел попадают данные об услугах. Для принятия к расходам необходимо выполнение 2 условий: отражение оказания услуги («Поступление товаров и услуг») и оплата поставщику.

В данном примере поступили услуги на сумму 200 000 руб., но оплачено поставщику 150 000 руб., поэтому Признаны расходы только на сумму 150 000 руб., а 50 000 руб. остались не признаны, соответственно они попадут в расходы только после следующей оплаты.

Дополнительные расходы на приобретение ТМЦ.

Для отражения доп.расходов в Книг учета доходов и расходов необходимо также рассмотреть настройки учетной политики:

Обязательными условиями для признания расходов являются поступление дополнительных расходов (документ «Поступление доп.расходов») и оплата поставщику.

Дополнительным условием является списание запасов, в данном случае доп.расходы попадут в Книгу учета доходов и расходов только после списания запасов(товаров или материалов) на себестоимость которых были отнесены доп.расходы.

Оплата труда.

В данном разделе отражаются расходы на оплату труда. Расшифровка данного раздела позволяет увидеть информацию в разрезе работников.

Отчет показывает начальный остаток, начисления (сумма начислений - НДФЛ), выплаты, конечный остаток, а также сумму принятую к расходам.

Для принятия к расходам затрат по оплате труда необходимо отражение начисления заработной платы («Отражение зарплаты в рег.учете»), где в колонке Отражение в НУ будет выбрано «Принимаются», а также должна быть отражена выплата заработной платы(«Платежное поручение исходящее» с видом операции «Перечисление заработной платы», «Расходный кассовый ордер» с видом операций на выплату заработной платы).

Налоги, взносы и НДФЛ

В данном разделе отражаются расходы по уплате налогов и взносов.

Для принятия к расходам также необходимо отразить факт начисления налогов («Отражение зарплаты в рег.учете» с видом Отражения в НУ «Принимаются») и уплата налогов(«Платежное поручение исходящее» с видом операции «Перечисление налогов»).

Прочие расходы

В данный раздел попадают все остальные виды расходов, например операции введенный документов «Расходный кассовый ордер» с видом операции «Прочий расход денежных средств», «Платежный ордер на списание денежных средств» для отражения операций услуг банка и другие.

Стоит отметить что в документах движения денежных средств (платежные поручения, кассовые ордера) для некоторых видов операции доступна кнопка КУДиР, что позволяет пользователю вручную определить содержание операции и суммы доходов либо расходов, в т.ч. принимаемые.

Также запись в Книгу учетов доходов и расходов можно занести вручную документом «Запись книги учета доходов и расходов (ручной счет)»

При использовании режима Расширенной аналитики учета затрат для формирования записей книги учета доходов и расходов необходимо запустить обработку «Восстановление последовательности НУ УСН». Необходимо выбрать организацию и установить дату актуализации, после чего нажать кнопку «Выполнить».

В заключении стоит отметить что для корректного формирования записей книги учета доходов и расходов необходимым условием является восстановленная последовательность проведения документов, т.к. часто документы вводят задним числом, поэтому в конце периода необходимо последовательно перепровести все документы.

Спасибо!

Н доходы амортизация не начисляется. Такое право имеют только ИП и ООО, работающие на УСН «поступления минус затраты» (ст. 346.18 НК РФ). Освобождение от начисления амортизации при УСН доходы, тем не менее, не затрагивает вопросы бухгалтерского учета: субъекты налогообложения не могут избежать ведения учетной политике по ОС (ФЗ №402). В частности фирмам на УСН «доходы» потребуется:

- Принять к учету все приобретенные основные средства.

- Указать их в разделе «Материально-производственные запасы».

- Прописать их первоначальную цену с указанием расходов на приобретение, установку, перевозку.

- Начисление амортизации начинается с первого числа месяца следующего за тем, когда имущество было приобретено.

Начисление амортизации при УСН доходы предполагает, что списание происходит в течение всего времени применения объекта в производстве, до полного погашения.

Статьи и публикации

Если оплата имущества осуществляется частями, то и его стоимость в налоговом учете будет погашаться равными долями от оплаченных сумм. Пример В феврале 2017 года компания ООО «Ригма» приобрела станок стоимостной оценкой 800 000 руб.

Оплата производилась следующим образом: 1 кв. 2017 - 300 000 руб. 2 кв. 2017 - 210 000 руб. 3 кв. 2017 - 100 000 руб. 4 кв. 2017 - 90 000 руб. 1 кв. 2018 - 100 000 руб. В КУДиР расходы следует включать следующим образом: Дата включения в КУДиР Сумма, тыс.

руб. Расчет тыс. руб. Пояснения 31.03.2017 75 300 / 4 кв. 300 000 руб. равными долями принимаются в 1, 2, 3 и 4 кв. 2017г. 30.06.2017 145 75 + 210 ÷ 3 кв. 210 000 руб. будут приниматься во 2, 3 и 4 кв. 2017 г. 30.09.2017 195 75 + 70 + 100 ÷ 2 кв. 100 000 руб. учитываются в 3 и 4 кв. 2017 г. 31.12.2017 285 75 + 70 + 50+ 90 90 000 принимаем в полном объеме в 4 кв. 2016 г. В 2018 году оставшиеся 100 000 руб.

Начисление амортизации при усн «доходы минус расходы»

Так, если ОС было куплено (ст. 346.17 НК РФ): В первом квартале Его стоимость по 1/4 списывается в конце каждого квартала Во втором квартале Его цена списывается по 1/3 ежеквартально В третьем квартале По 1/2 В четвертом Единовременно по итогам года Если основные средства были приобретены тогда, когда компания работала в рамках общего режима, то порядок амортизации зависит от того, сколько времени использовалось имущество, а именно (ст. 346.25 НК РФ): Период Условие До 3-х лет Вся его стоимость амортизируется в течение первого года 3-15 лет Амортизация осуществляется так: 50% - в первый год, 30% - во второй, 20% - в третий От 15 лет Списание происходит равными частями в течение 10 лет При этом фирма имеет право списать и НДС, некогда уплаченный при приобретении ОС, в рамках общего режима (ст. 170 НК РФ).

Начисляется ли амортизация при усн доходы минус расходы в 2018 году

Особенности бухгалтерского учета на малых предприятиях». ВАЖНО! ИП на УСН не обязаны вести бухучет, а потому обязанность по начислению амортизации у них также отсутствует.

Алгоритм начисления амортизации в бухучете един для всех организаций на любой системе налогообложения и регламентирован ПБУ 6/01. Ознакомиться с нормами ПБУ 6/01 можно в этом материале.

Как включить расходы на покупку ОС в книгу учета доходов и расходов В налоговом учете при применении УСН «доходы минус расходы» амортизация не начисляется. Стоимость объекта списывается в течение календарного года, в котором он был приобретен (построен), ежеквартально равными частями (п.

3 ст. 346.16 НК РФ). То есть если объект был введен в эксплуатацию:

- в 1 кв. - списывается по ¼ от стоимости объекта;

- во 2 кв. - по 1/3 части от стоимости объекта;

- в 3 кв. - по ½ части;

- в 4 кв.

Амортизация в усн на упп 8.1

Вопросы начисления амортизации детально рассматриваются в таких статьях Налогового кодекса РФ, как: Статья Содержание 256 Раскрывает, какое именно имущество компании можно отнести к разряду амортизируемых активов 257 Позволяет рассчитать цену амортизируемых основных средств на основании определенной методики 258 Разделяет все виды основных средств на специальные амортизируемые группы 259 Описывает основные методики расчета амортизационных отчислений и порядок их применения 259.1-259.2 Разъясняют специфику применения линейного и нелинейного метода 259.3 Определяет условия и особенности использования понижающих коэффициентов Специфика применения ускоренных методов амортизации раскрывается в ФЗ-209 «о развитии малого и среднего предпринимательства в Российской Федерации», а также в ФЗ-164 «О лизинге».

V7: как в упп ведётся учёт ос при усн?где посмотреть как расчитывается амортиза

- Применяется в хозяйственной деятельности в период более одного года.

- Имеет первоначальную цену не менее 40 000 рублей.

- Задействовано в формировании выручки компании.

Амортизационные отчисления отражаются в бухгалтерских документах и ежегодно создаются по всем основным средствам. В итоге формируется амортизационный фонд, который по окончании срока службы того или иного актива может быть направлен на закупку новых единиц оборудования, транспортных средств, офисной техники.

Обязанность создавать амортизационный фонд затрагивает все предприятия, вне зависимости от формы организации и режима взимания налогов. Теоретический аспект Амортизация затрагивает основные средства не произвольным способом, а в порядке установленном законодательстве.

В этом свете выделяют несколько разрешенных методов, а именно (ст.

Начисляется ли амортизация при усн

Когда первоначальная стоимость имущества равна 0, а износ равен 100% от стоимости, считается что ОС полностью самортизировалось. Основные принципы, которые Вам необходимо знать о процедуре амортизации ОС, рассмотрим на примерах.

Внимание

Ситуация №1. ИП Скубаков ведет деятельность в сфере общепита. В марте 2016 Скубаков приобрел морозильную камеру для хранения продуктов.

Амортизацию на холодильное оборудование Скубаков должен начислять с апреля 2016. Ситуация №2. ООО «Глобус» в августе 2016 реализовал компьютерный монитор другой организации.

Амортизацию на монитор «Глобус» начислит в августе 2016 последний раз, в сентябре отчисления отражаться не будут. Ситуация №3. ИП Шевцов имеет в собственности автомобиль Шевроле Нива.

Автомобиль приобретен по цене 416.800 руб. Такая стоимость отражена в учете как первоначальная.

Амортизация при усн. примеры, ответы на вопросы

Причина тому – прозрачность процедуры и простота расчета. Все, что Вам необходимо знать – стоимость имущества (первоначальная) и срок его службы (в месяцах).

Инфо

Расходы распределяются равномерно равными частями в течение всего срока службы имущества. Схема определения суммы амортизационных отчислений очень проста: стоимость, по которой Вы приобрели ОС (с учетом затрат на доставку, монтаж, установку, если таковые имели место), необходимо разделить на срок полезного использования имущества в месяцах.

Период, в течение которого Вы планируете пользоваться тем или иным имуществом, необходимо зафиксировать в учетной политике. Для этого собственность группируют: к примеру, создают отдельные группы для зданий, автомобилей, мебели, оборудования и т.п.

Политика cookie

Согласно учетной политике, «Портрет» применяет линейный метод при определении суммы амортизационных отчислений. Рассчитаем сумму отчислений для каждой группы оборудования: Наименование оборудования Стоимость ОС согласно количеству Расчет амортизации Сумма отчислений в месяц Фотоаппарат Canon 125.800 руб. * 5 шт. = 629.000 руб. 629.000 руб. / 48 мес. 13.104 руб. Компьютер HP 104.900 руб. * 3 шт. = 314.700 руб. 314.700 руб. / 72 мес. 4.371 руб. Монитор Samsung 66.740 руб. * 3 шт. = 200.220 руб. 200.220 руб. / 72 мес. 2.781 руб. Принтер НР 11.400 руб. * 2 шт. = 22.800 руб. 22.800 руб. / 60 мес. 380 руб. Итого 20.636 руб. Таким образом, при расчете единого налога фотоателье «Портрет» имеет право ежемесячно уменьшать налогооблагаемую базу на сумму 20.636 руб.

Для этого собственность должна удовлетворять сразу нескольким критериям, а именно:

- Срок службы имущества – более 1 года;

- Цена приобретения (с учетом доставки, установки или без) – более 40.000 руб.

Если Вы зарегистрировали ИП, используете системы «доходы минус расходы» и имеете в собственности подобное имущество, то Вам необходимо начислять по ним амортизацию. Амортизационные расходы необходимо отражать по всем видам имущества, в том числе:

- если оно используется в процессе ведения хозяйственной деятельности (компьютер бухгалтера, собственное помещение под склад, торговое оборудование в магазине и т.п.);

- если собственность не является производственной (например, холодильник, микроволновая печь в столовой для рабочих).

Суть амортизации заключается в постепенном уменьшении первоначальной стоимости ОС и списании ее на расходы.

Egg налоговый учет амортизация усн

- Если имущество было оплачено частично, то эти затраты также могут быть учтены. Порядок осуществления учетной политики в отношении амортизируемых активов в рамках 1С выглядит так:

- После приобретения ОС следует зайти во вкладку «Основные средства и НМА» и выбрать там раздел «Поступление оборудования».

- Аккуратно заполнить все поля открывшейся формы.

- Открыть документ «Принятие ОС к учету» и указать в нем тип объекта, его цену, место нахождения и корреспондентский счет.

- Во вкладке «Бухгалтерский учет» указать размер амортизационных отчислений и порядок их оплаты.

- В пункте «Налоговый учет» указать стоимость ОС и порядок ее перенесения на затраты компании (если этот процесс имеет место).

Итоговые результаты заполнения всех указанных форм можно распечатать в бумажный вид и подшить в папки с бухгалтерской документацией компании.