1. Dlhové finančné nástroje a ich druhy

Spomedzi finančných nástrojov na finančnom trhu zaberajú najväčší podiel dlhové nástroje.

Kategória dlhových nástrojov zahŕňa tie, ktoré naznačujú existenciu vzťahu medzi veriteľom a dlžníkom.

Vo vzťahu k cenným papierom je pojem dlh definovaný ako peňažný dokument, ktorý naznačuje existenciu veriteľsko-dlžníckeho vzťahu medzi emitentom a majiteľom cenného papiera. To znamená, že emitent vydáva tieto cenné papiere s cieľom „požičať si peniaze“ alebo „získať pôžičku“ od vlastníka cenného papiera. Vlastník na oplátku „požičia“ peniaze, požičia ich emitentovi zaplatením ceny dlhového cenného papiera.

Kúpou dlhového cenného papiera nadobúda jeho majiteľ postavenie veriteľa emitenta, a nie vlastníka majetku emitenta. A naopak, pri kúpe cenných papierov potvrdzujúcich účasť alebo členstvo získava ich majiteľ postavenie vlastníka majetku emitenta, a nie veriteľa. Vo veriteľsko-dlžníckych vzťahoch sa nepriznáva právo podieľať sa na riadení záležitostí emitenta.

Do kategórie dlhových cenných papierov patria rôzne druhy dlhopisov, dlžobné listy, zmenky, obchodné cenné papiere a niektoré ďalšie dokumenty.

V širšom zmysle patria peňažné dokumenty, ktoré sú v obehu na trhu s cennými papiermi, buď do kategórie dokumentov potvrdzujúcich účasť (členstvo), alebo dokumentov preukazujúcich vznik veriteľsko-dlžníckych vzťahov. Preto veľmi často, keď hovoria o trhu cenných papierov, majú na mysli trhy, na ktorých sa obchoduje s akciami a dlhopismi.

2. Ekonomická a právna charakteristika dlhových cenných papierov.

Dlhopis je cenný papier, ktorý osvedčuje, že jeho majiteľ vložil peňažné prostriedky, a potvrdzuje povinnosť uhradiť mu obstarávaciu cenu tohto cenného papiera v lehote v ňom uvedenej s vyplatením fixného percenta (ak emisné podmienky neustanovujú inak). Dlhopisy všetkých druhov sa medzi podniky a občanov rozdeľujú na dobrovoľnom základe.

Vydávajú sa tieto druhy dlhopisov:

a) dlhopisy domácich a miestnych pôžičiek;

b) dlhopisy podnikov.

Podnikové dlhopisy vydávajú podniky všetkých foriem vlastníctva ustanovené zákonom Ukrajiny, združenia podnikov, akciové a iné spoločnosti a nedávajú ich vlastníkom právo podieľať sa na riadení.

Podmienky vydávania a distribúcie podnikových dlhopisov sú určené zákonom Ukrajiny „o cenných papieroch a burze cenných papierov“, ďalšími aktmi ukrajinskej legislatívy a chartou emitenta.

Dlhopisy môžu byť vydané na meno a na doručiteľa, úročené a neúročené (cieľové), ktoré sú voľne obchodovateľné alebo s obmedzenou mierou obratu.

Dlhopisy domácich a miestnych úverov sa vydávajú na doručiteľa.

Povinnou požiadavkou na cieľové dlhopisy je označenie produktu (služby), pre ktorý sú vydané.

Dlhopisy podnikov musia mať tieto údaje: názov cenného papiera - „dlhopis“, názov a sídlo emitenta dlhopisov; meno alebo meno kupujúceho (pri registrovanom dlhopise); nominálna hodnota dlhopisu; dátumy splatnosti, výška a načasovanie platieb úrokov (pre úročené dlhopisy); miesto a dátum vydania, ako aj séria a číslo dlhopisu; podpis vedúceho emitenta alebo inej oprávnenej osoby, pečiatka emitenta.

Okrem istiny môže byť k dlhopisu pridaný kupónový list na výplatu úrokov.

Kupón na výplatu úrokov musí obsahovať tieto základné údaje: poradové číslo kupónu na výplatu úroku; číslo dlhopisu, z ktorého sa platia úroky; názov emitenta a rok výplaty úrokov.

Dlhopisy ponúkané na verejný predaj s následným voľným obehom (okrem bezúročných dlhopisov) musia obsahovať kupónový list.

Na podnikových dlhopisoch sa príjem vypláca z prostriedkov, ktoré zostanú po vyrovnaní s rozpočtom a zaplatení iných povinných platieb.

V prípade nesplnenia alebo predčasného splnenia povinnosti vyplatiť výnos z úročených dlhopisov emitentom, udelenie práva na nákup príslušného tovaru alebo služby na bezúročné (cieľové) dlhopisy alebo splatenie sumy uvedenej v dlhopise v určitej lehote je vymáhanie zodpovedajúcich súm nútene vykonávané súdom alebo rozhodcovským súdom.

Dlhopisy externých vládnych pôžičiek Ukrajiny sú cenné papiere, ktoré sú umiestnené na medzinárodných a zahraničných akciových trhoch a potvrdzujú záväzky Ukrajiny kompenzovať nositeľom týchto dlhopisov ich nominálnu hodnotu vyplatením príjmu v súlade s podmienkami emisie dlhopisov.

Dlhopisy zahraničných vládnych pôžičiek Ukrajiny môžu byť denominované v konvertibilnej cudzej mene.

Dlhopisy externých vládnych úverov Ukrajiny sa vydávajú s úročením, diskontom a môžu byť registrované alebo na doručiteľa, s voľným alebo obmedzeným obehom.

Dlhopisy zahraničných vládnych pôžičiek Ukrajiny sa vyplácajú výlučne v konvertibilnej cudzej mene v súlade s podmienkami ich emisie.

Štátne záväzky Ukrajiny sú typom cenných papierov na doručiteľa, ktoré sa medzi obyvateľstvom umiestňujú výlučne na dobrovoľnom základe, potvrdzujú, že ich majitelia prispeli finančnými prostriedkami do rozpočtu a dávajú právo na finančný príjem.

Vydávajú sa tieto druhy štátnych dlhopisov:

a) dlhodobé - od 5 do 10 rokov;

b) strednodobé - od 1 do 5 rokov;

c) krátkodobé – do jedného roka.

Výplata príjmov z pokladničných záväzkov a ich splácanie sa uskutočňuje v súlade s podmienkami ich vydania, schválenými: pre dlhodobé a strednodobé záväzky - kabinetom ministrov Ukrajiny, krátkodobé - ministerstvom financií Ukrajiny

Sporiaci certifikát je písomné potvrdenie banky o uložení peňažných prostriedkov, ktoré osvedčuje právo vkladateľa prijať po uplynutí ustanovenej lehoty vklad a úroky z neho.

Sporiace certifikáty sa vydávajú urgentne (v určitom zmluvnom percente na určité obdobie) alebo na požiadanie, na meno a na doručiteľa.

Výnosy zo sporiacich certifikátov sa vyplácajú po predložení na výplatu banke, ktorá ich vydala.

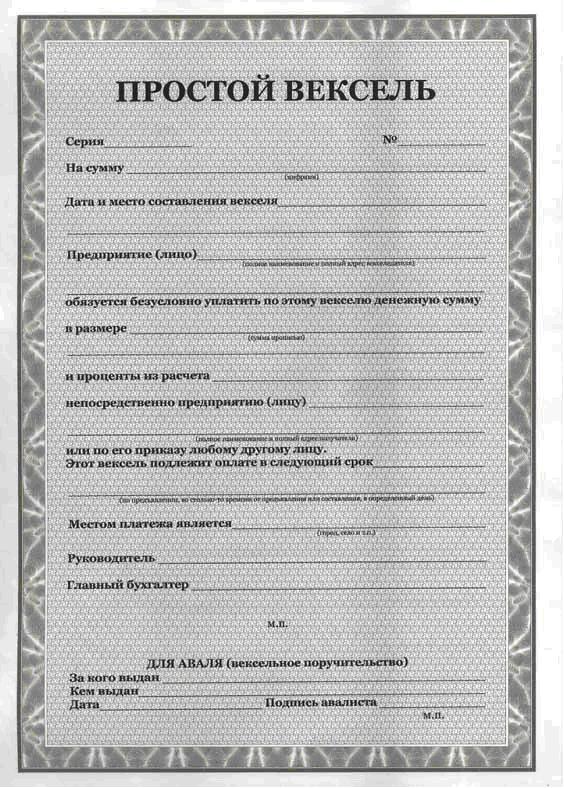

Zmenka je cenný papier, ktorý osvedčuje bezpodmienečný peňažný záväzok výstaviteľa zaplatiť pri splatnosti určitú peňažnú čiastku majiteľovi zmenky (majiteľovi zmenky).

Vydávajú sa tieto druhy zmeniek: jednoduché, prevoditeľné.

Zmenka obsahuje tieto náležitosti: a) meno - „zmenka“; b) jednoduchý a bezpodmienečný prísľub zaplatiť určitú sumu; c) uvedenie platobnej lehoty; d) označenie miesta, kde sa má platba uskutočniť; e) meno osoby, ktorej alebo na ktorej príkaz sa má platba uskutočniť; f) dátum a miesto vyhotovenia zmenky; є) podpis osoby, ktorá dokument vydáva (zásuvka).

Zmenka musí okrem údajov uvedených skôr obsahovať jednoduchú a bezpodmienečnú ponuku na zaplatenie určitej sumy; meno toho, kto musí platiť (platiteľ).

Listina, ktorá neobsahuje niektorú z náležitostí uvedených v tretej a štvrtej časti tohto článku, respektíve pre zmenku a zmenku, nemá platnosť zmenky ani zmenky.

Postup pri vydávaní a obehu zmeniek určuje Kabinet ministrov Ukrajiny.

Základné finančné transakcie, výpočty a rozhodnutia finančných manažérov na trhu sa realizujú pomocou finančných regulačných nástrojov alebo finančných nástrojov. Objavili sa v ruskej praxi finančného riadenia s prechodom na trhové hospodárstvo.

Finančný nástroj - Ide o zmluvu alebo dohodu uzatvorenú medzi dvoma protistranami, v dôsledku ktorej jednej strane súčasne vzniká finančné aktívum a druhej strane finančný záväzok dlhového alebo vlastného imania.

Finančné aktíva - Ide o peniaze, zmluvné právo na získanie finančného majetku alebo akcií od iného podnikateľského subjektu. Finančné aktívum môže byť reprezentované ako

Peniaze;

Zmluvné právo na prijatie hotovosti alebo iného finančného aktíva od inej jednotky;

Zmluvné právo na výmenu finančného nástroja jednej organizácie za nástroj kapitálového charakteru inej organizácie.

Finančné záväzky - Ide o zmluvné záväzky zaplatiť peniaze alebo poskytnúť iné druhy finančných aktív inej organizácii.

Aby bolo možné transakciu klasifikovať ako finančný nástroj, musí:

Majte formu zmluvy alebo dohody.

Všetky finančné nástroje sú rozdelené do dvoch kategórií: primárne A sekundárne.

TO primárny Finančné nástroje zahŕňajú pôžičky, pôžičky, dlhopisy (alebo iné dlhové cenné papiere), záväzky a pohľadávky z krátkodobých záväzkov.

Sekundárne alebo derivátové finančné nástroje (nazývané aj deriváty), sú finančné opcie, futures, forwardové zmluvy, úrokové a menové swapy.

Existujú ďalšie klasifikácie finančných nástrojov v závislosti od času obehu, charakteru finančných záväzkov, priority, stability príjmu a úrovne rizika.

Dlh finančné nástroje - dlhopisy, zmenky, šeky (charakterizujú úverový vzťah medzi ich kupujúcim a predávajúcim)

Equity finančné nástroje – akcie, investičné certifikáty a pod. (udeliť ich vlastníkom právo na podiel na základnom imaní ich emitenta)

Primárny finančné nástroje vydávajú primárni emitenti (úvery, pôžičky, dlhopisy a iné dlhové cenné papiere, záväzky a pohľadávky za bežné transakcie) Sekundárne finančné nástroje (deriváty) potvrdzujú právo ich vlastníkov nakupovať alebo predávať primárne cenné papiere (finančné opcie, futures, forwardové zmluvy, úrokové a menové swapy)

Finančné nástroje s pevné príjem Finančné nástroje s meniaca sa úroveň príjem

Bez rizika finančné nástroje – štátne cenné papiere

Nízky risk finančné nástroje - krátkodobé dlhové nástroje emitované kvalitnými emitentmi

Stredné riziko finančné nástroje, ktorých riziko zodpovedá trhovému priemeru Vysoké riziko finančné nástroje, ktorých rizikovosť presahuje trhový priemer

IN Mnohé finančné nástroje sú založené na cenných papieroch. Podľa Občianskeho zákonníka Ruskej federácie bezpečnosť je listina osvedčujúca v ustanovenej forme a povinných náležitostiach majetkové práva, ktorých výkon alebo prevod je možný len po jeho predložení. Cenné papiere majú tieto vlastnosti: prezentácia, obchodovateľnosť, dostupnosť do civilného obehu, štandardné a sériové, regulované štátom, likvidita, riziko.

Najbežnejšie sú u nás štátne dlhopisy, šeky, vkladové a sporiteľné certifikáty, náložné listy, akcie, privatizačné cenné papiere atď. Cenné papiere sú z pohľadu ich vlastníkov charakterizované ako majetkové alebo dlhové investície vo vzťahu k emitentovi (alebo jeho základným prvkom).

Dlhopisy sú dlhové cenné papiere, predstavujú záväzky uložené emitentmi na burze a sú určené na zapožičanie peňazí, ktoré sú potrebné pre súčasnú činnosť a ďalší rozvoj organizácie. Ich nadobúdateľ je označený ako veriteľ. Do tejto skupiny patria aj bankové vkladové a sporiteľné certifikáty, zmenky, dlhové certifikáty atď.

Spoľahlivé sú najmä cenné papiere vydané štátom na krytie deficitu štátneho rozpočtu neinflačným spôsobom.

- Dlhové záväzky štátu(GDO) 30-ročná interná pôžička RSFSR. Obdobie obehu dlhopisov je od 1. júla 1991 do 30. júna 2021 výlučne medzi právnickými osobami. K dnešnému dňu je trh GDO veľmi nevýznamný a nemá významný vplyv na finančný trh krajiny ako celku.

- Štátne sporiace pôžičkové dlhopisy(OGSZ). Doba obehu týchto cenných papierov nepresahuje 1,5 roka. Prvýkrát boli vydané v septembri 1995, vydávanie bolo obnovené v roku 2000.

- Krátkodobé vládne dlhopisy s nulovým kupónom(GKO) sa vydávajú na obdobie do jedného roka. V Rusku sa začali rozširovať začiatkom 90. rokov minulého storočia.

- Federálne pôžičkové dlhopisy(OFZ). Vlastníkmi týchto dlhopisov môžu byť právnické aj fyzické osoby, rezidenti aj nerezidenti. Aukcie a sekundárne obchodovanie sa konajú na MICEX.

Táto trieda dlhopisov zahŕňa tri typy finančných nástrojov: OFZ-PK, OFZ-PD a OFZ-FD.

Federálne pôžičkové dlhopisy s variabilným kupónom (OFZ-PK) sa objavili v obehu v júni 1995. Úroková sadzba kupónového príjmu bola vypočítaná na základe výnosu GKO. V súčasnosti už žiadne takéto cenné papiere nezostali.

Federálne pôžičkové dlhopisy s konštantným výnosom z kupónov (OFZ-PD) boli prvýkrát vydané v júni 1996 na pokrytie nákladov na kompenzáciu vkladov v Sberbank Ruskej federácie. Doba obehu týchto cenných papierov sa pohybuje od 1 roka do 3 rokov. Aktuálny výnos na OFZ-PD je cca 14-15%.

Federálne pôžičkové dlhopisy s pevným výnosom z kupónu (OFZ-FD) sa objavili v januári 1999 ako výsledok inovácie GKO po zlyhaní v auguste 1998. Doba ich obehu je 4-5 rokov.

- Dlhopisy Ruskej banky s nulovým kupónom(BOBOR). Prvýkrát boli vydané v septembri 1998, aby vyplnili vákuum, ktoré vzniklo na trhu vládnych cenných papierov po zlyhaní, a boli dodatočným nástrojom na riadenie likvidity v bankovom systéme.

- Domáce úverové dlhopisy v cudzej mene(OVVZ) sa vydávajú na dobu 1, 3, 6, 10, 15 rokov. Nominálna hodnota dlhopisu je 1, 10, 100 tisíc dolárov, ročný výnos z kupónu je 3%, pri niektorých typoch transakcií však maximálny výnos dosahuje 15-30%. Tieto ruské cenné papiere sú kótované na svetových akciových trhoch.

- eurobondov- ide o cenné papiere denominované v cudzej mene a vydané mimo Ruskej federácie. Vydávajú ich vládne agentúry aj najväčšie korporácie v krajine (Gazprom, LUKoil, RAO UES Ruska atď.).

Alternatívou k dlhovým finančným nástrojom sú majetkové cenné papiere, poskytnutie ich držiteľom právo priamo sa podieľať na majetku emitujúcej spoločnosti. Typickými druhmi majetkových cenných papierov sú akcie, ktoré potvrdzujú právo ich vlastníka podieľať sa na riadení spoločnosti, na rozdeľovaní jej zisku a v prípade likvidácie na obdržaní majetkového podielu úmerného jeho vkladu do oprávneného podniku. kapitál.

Okrem uznávaných a štátom regulovaných cenných papierov sú na trhu v obehu aj ich náhrady. Skúsenosti s finančnými pyramídami MMM, ABBA, OLBI, Khoper, Russian House of Selenga, Vlastelina a ďalších sú notoricky známe v Rusku, kde milióny majiteľov cenných papierov utrpeli finančný kolaps.

Naša krajina zároveň nazbierala pozitívne skúsenosti s prácou so zástupcami cenných papierov (napríklad certifikáty o bývaní, ktoré nestanovujú právo na uzavretie zmluvy o kúpe a predaji bytu). Toto právo sa zároveň vykonáva za predpokladu získania určitého počtu osvedčení o bývaní. Označenie certifikátu je stanovené v jednotkách celkovej plochy bývania (ale nie menej ako 1 m2), ako aj v jeho peňažnom ekvivalente.

finančné deriváty alebo derivátové cenné papiere, sú druhotnými cennými papiermi a predstavujú rôzne príležitosti na kúpu nie samotného majetku, ale iba právo na jeho nadobudnutie, keď bude možné v budúcnosti majetok dodať. Transakcie s derivátovými cennými papiermi sa nazývajú deriváty (t. j. uzatvorené na určité obdobie) a vykonávajú sa na trhoch s derivátmi. Vznik derivátových finančných nástrojov je spôsobený viacerými dôvodmi: potrebou poistenia cenových rizík (hedging), vysokou špekulatívnosťou trhu, ochranou záujmov vlastníkov a zabezpečením atraktivity primárnych finančných nástrojov.

Derivátové cenné papiere majú dve hlavné črty:

1) tento finančný nástroj je vždy založený na komodite, akcii, dlhopise, zmenke, mene atď.;

2) cena finančného nástroja sa určuje na základe ceny tohto podkladového aktíva.

Hlavnými derivátmi sú forwardové a futures kontrakty, opcie a swapy a na ich základe možno zostaviť zložitejšie subderivátske nástroje.

Forwardové a termínované zmluvy- najbežnejšie spôsoby poistenia cenových rizík. Forwardový kontrakt, rovnako ako jeho odroda - futures, je dohodou o kúpe a predaji komodity alebo finančného nástroja s jeho dodaním a vysporiadaním v budúcnosti. Podľa tohto typu zmluvy sa kupujúci zaväzuje prijať určité aktívum za vopred stanovených a pevne stanovených podmienok v zmluve bez toho, aby predávajúci mohol upravovať parametre aktíva alebo transakcie. Predmetom zmluvy je množstvo a kvalita tovaru alebo finančných nástrojov, ich cenové parametre, čas a miesto dodania, spôsob platby a iné nepodstatné náležitosti. Existuje však niekoľko rozdielov medzi forwardovými zmluvami a futures:

1) rozdiel v cieľoch. Forwardové zmluvy sa uzatvárajú za účelom skutočného predaja podkladových aktív, zatiaľ čo futures majú špekulatívnejšiu črtu (získavanie ziskov zo zmien cien);

2) nedostatok pevných záruk vykonania forwardovej zmluvy. Sú založené skôr na vzájomnej dôvere protistrán;

3) rôzne termíny. Forwardový kontrakt je realizovaný presne načas, zatiaľ čo futures kontrakt je zameraný na mesiac realizácie;

4) rôzne miesta ich realizácie. Forwardové kontrakty sa obchodujú na mimoburzovom trhu, futures sa obchodujú na burzách;

5) pri futures sa zmeny cien tovarov a finančných nástrojov vykonávajú počas celého obdobia až do okamihu ich vykonania;

6) Fungovanie termínového trhu sa uskutočňuje prostredníctvom zúčtovacej (zúčtovacej) komory burzy, ktorá sa stáva treťou stranou transakcie.

Myšlienka futures kontraktov bola stelesnená v jednom z najbežnejších finančných nástrojov trhovej ekonomiky - opciách.

Možnosť(právo voľby) je zmluva uzavretá medzi predávajúcim a kupujúcim, v ktorej predávajúci premietne všetky podmienky a predá kupujúcemu opciu a ten získa právo voľby:

Vykonať zmluvu (kúpiť alebo predať aktívum);

Odmietnuť splniť zmluvu;

Predajte zmluvu tretej strane pred jej uplynutím.

Charakteristickým rysom opcie je to kupujúci nezískava samotný majetok, ale len právo na jeho kúpu. Hlavné odrody tohto finančného nástroja sú možnosti hovoru(nákupy) a dať opcie(predaj). Cena opcie je suma, ktorú zaplatí kupujúci opcie osobe, ktorá zmluvu spísala. Táto čiastka sa kupujúcemu nevracia bez ohľadu na to, či svoje práva uplatnil alebo nie. Nazýva sa cena podkladového aktíva uvedená v zmluve, za ktorú môže jeho vlastník aktívum predať (kúpiť). cena vyhotovenia.

Ďalšími finančnými nástrojmi sú swapy a stripy.

Výmena sa vyvinuli na začiatku 80. rokov s nástupom paralelných pôžičiek v bankovej praxi, keď sa zmluvné strany dohodli na výmene peňažných čiastok a platieb úrokov z nich s cieľom zlepšiť štruktúru aktív alebo pasív, znížiť riziká a náklady. Podstatou swapov je, že strany paralelného požičiavania si navzájom prenášajú iba rozdiel medzi úrokovými sadzbami. Swapy môžu byť úrokové aj menové, pričom ide o dohodu o protizámene nominálnej hodnoty a pevného úroku v jednej mene a nominálnej hodnote a pevného úroku v inej mene vo vopred určenom časovom intervale.

Prúžky- pokročilá inovácia finančnej vedy v oblasti derivátových cenných papierov na konci 20. storočia. Podstata stripu spočíva v rozdelení konkrétneho podkladového aktíva (najčastejšie viacročných dlhopisov s kupónmi) na samostatné zložky a na ich základe zostavenie samostatného finančného nástroja odvodeného od primárneho aktíva. Z jedného cenného papiera s dlhou dobou splatnosti tak vzniká niekoľko nezávislých aktív s rôznymi splatnosťami. Účelom takýchto operácií je prispôsobiť deriváty záujmom rôznych skupín účastníkov finančného trhu a prilákať tak dlhodobých (strategických), ako aj strednodobých a krátkodobých investorov.

Hybridné finančné nástroje zahŕňajú opčné listy a konvertibilné cenné papiere.

Rozkaz Vo svojom jadre je to opcia, ktorá dáva svojmu držiteľovi právo kúpiť určitý počet akcií organizácie za pevnú cenu. Opčné listy sa zvyčajne predávajú ako súčasť dlhopisov účtovnej jednotky. Kúpou dlhopisu s opčným listom sa investor stáva nielen veriteľom organizácie, ale získava aj možnosť stať sa následne jedným z jej akcionárov. Tento finančný nástroj slúži ako dodatočná príležitosť pre organizáciu znížiť cenu kapitálu, ktorý priťahuje.

Konvertibilné cenné papiere(prednostné akcie alebo dlhopisy) poskytujú držiteľovi možnosť ich v budúcnosti vymeniť za kmeňové akcie organizácie. Konverzia cenných papierov nevyžaduje od investora dodatočný poplatok, takže organizácii neprináša dodatočný kapitál. Avšak samotná skutočnosť zvýšených možností poskytovaných veriteľovi môže pomôcť znížiť mieru návratnosti, ktorú zaplatí dlžník za konvertibilné bankovky.

Existujú rôzne prístupy k interpretácii pojmu "finančný nástroj". Vo svojej najvšeobecnejšej podobe sa finančným nástrojom rozumie každá zmluva (dohoda), na základe ktorej dochádza k súčasnému zvýšeniu finančného majetku jedného podniku a finančných záväzkov iného podniku. V našom kurze sa budeme zaoberať len nástrojmi, ktoré majú k dispozícii jednotlivci – jednotliví občania. V tomto prípade bude znenie vyzerať takto: finančné nástroje sú obchodovateľné finančné dokumenty, pomocou ktorých sa uskutočňujú transakcie medzi vami (fyzickou osobou) a inou osobou (fyzickou alebo právnickou) na finančnom trhu. V praxi to znamená, že ste neprevádzali hotovosť len z ruky do ruky (čo má aj svoje riziká a bezpečnostné opatrenia), ale transakciu vykonali prostredníctvom oficiálnych účastníkov trhu (banky, platobné systémy) a zdokumentovali ju.

1.1. Klasifikácia finančných nástrojov.

Celú škálu finančných nástrojov možno klasifikovať podľa určitých vlastností. Hlavným je trh, na ktorom pôsobia alebo, ako hovoria finančníci, obchodujú.

1.1.1 Klasifikácia podľa finančných trhov.

- Nástroje úverového trhu– ide o peniaze a platobné doklady (sem patria aj bankové karty, o ktorých si podrobnejšie povieme v časti 2);

- Fond nástrojovnový trh– rôzne cenné papiere;

- Nástroje devízového trhu– cudziu menu, doklady meny zúčtovania, ako aj niektoré druhy cenných papierov;

- Nástroje poistného trhu– poisťovacie služby;

- Trh s drahými kovmi– zlato (striebro, platina), nakupované na tvorbu rezerv.

1.1.2. Podľa typu obehu sa rozlišujú tieto typy finančných nástrojov:

- Krátkodobý(obdobie obehu do jedného roka). Sú najpočetnejšie a slúžia operáciám na peňažnom trhu.

- Dlhý termín(obdobie obehu dlhšie ako jeden rok). Patria sem aj „večné“ úvery, ktorých doba splácania nie je stanovená. Obsluhujú operácie na kapitálovom trhu (nebudeme ich brať do úvahy).

1.1.3. Podľa charakteru finančných záväzkov sa finančné nástroje delia na tieto typy:

- Nástroje, pre ktoré nevznikajú žiadne následné finančné záväzky (nástroje bez následných finančných záväzkov). Spravidla sú predmetom samotnej finančnej transakcie a po prevode na kupujúceho nevznikajú zo strany predávajúceho dodatočné finančné záväzky (napríklad predaj cudzej meny za ruble, predaj zlatá tehlička atď.).

- Dlhové finančné nástroje . Tieto nástroje charakterizujú úverové ekonomické vzťahy medzi rôznymi právnickými osobami a fyzickými osobami, ktoré vznikajú pri prevode hodnoty (peňazí alebo vecí definovaných generickými charakteristikami) za podmienok vrátenia alebo odloženia platby, zvyčajne s platbou úrokov. V závislosti od predmetu pôžičky – komoditného kapitálu alebo peňazí – existujú dve hlavné formy úveru: komerčný (komoditný) a bankový. vzťahy medzi ich kupujúcim a predávajúcim a zaviazať dlžníka splatiť ich menovitú hodnotu v stanovenej lehote a zaplatiť dodatočnú odplatu vo forme úroku (ak nie je súčasťou splatiteľnej menovitej hodnoty dlhového finančného nástroja). Príkladom dlhových finančných nástrojov sú dlhopisy (lat. obligatio - záväzok) - cenný papier vydaný akciovými spoločnosťami a štátom ako dlhový záväzok. O. potvrdzuje, že jeho majiteľ prispel finančnými prostriedkami na kúpu cenného papiera, a tým má právo predložiť ho na úhradu ako dlžný záväzok, ktorý je organizácia, ktorá O. vydala, povinná splatiť v menovitej hodnote na ňom uvedenej. Táto kompenzácia sa nazýva odplata. O. sa od akcie (pozri) líši tým, že jej majiteľ nie je členom akciovej spoločnosti a nemá hlasovacie práva. Okrem odkúpenia počas doby vopred určenej pri vydaní O. je emitent povinný vyplatiť jeho majiteľovi pevné percento z menovitej hodnoty O., prípadne príjem vo forme výhier alebo vyplatenia kupónov za O. O., zmenky (nem. Wechsel - výmena) - písomná zmenka na presne stanovenú zákonom, tlačivo vystavené dlžníkom (emitentom zmenky) veriteľovi (majiteľovi zmenky), ktorým sa udeľuje bezpodmienečné , zákonom podporované právo požadovať od dlžníka zaplatenie do určitého dátumu peňažnú sumu uvedenú vo V.V. prevoditeľné (návrh); obchodné, vydané dlžníkom proti zabezpečeniu tovaru; bankové karty vydané bankami danej krajiny ich zahraničným korešpondentom (zahraničným bankám); Štátne pokladničné poukážky vydané vládou na pokrytie svojich výdavkov. Jednoduché V. osvedčuje povinnosť dlžníka, výstavcu, zaplatiť veriteľovi, majiteľovi zmenky dlh splatný na splatenie v dohodnutej lehote. Prechodný dokument, nazývaný zmenka, vydáva majiteľ zmenky (zmenky) vo forme písomného príkazu, príkazu zhotoviteľovi zmenky (zmenky) zaplatiť požičanú sumu aj s úrokom tretej osobe ( remittor). Novým majiteľom zmenky sa tak stáva remitent. Napríklad veriteľ Ivanov požičal peniaze Sidorovovi, ale zmenku prijatú od Sidorova previedol na meno tretej strany - Michajlov, ktorému musí Sidorov dlh splatiť. V tejto situácii je Ivanov primárnym držiteľom zmenky, šekovníka, Sidorov je šekovník, šekovník a Michajlov je sekundárnym držiteľom zmenky, remitanta, šekov (anglický, šekový, americký šek) - peňažný dokument obsahujúci objednávku. od majiteľa bežného účtu banke zaplatiť v ňom uvedenú sumu konkrétnej osobe alebo doručiteľovi, prípadne realizovať bezhotovostné platby za tovary a služby. Takáto šeková operácia je predbežne zabezpečená šekovou zmluvou medzi bankou a výstavcom. Banka môže šek vyplatiť aj ako pôžičku do zásuvky. Existuje niekoľko typov Ch.: na doručiteľa, na meno a rád. Na doručiteľa sa vydáva na doručiteľa, jeho prevod sa uskutočňuje jednoduchým doručením. Osobné meno sa vydáva konkrétnej osobe. Príkaz sa vydáva v prospech konkrétnej osoby alebo na jej príkaz, t.j. majiteľ šeku ho môže previesť na nového majiteľa rubopisom, ktorý plní podobné funkcie ako zmenkový rubopis. Bankové šeky sa používajú na platby medzi bankami. a tak ďalej.

- Akciové finančné nástroje. Takéto finančné nástroje potvrdzujú právo ich vlastníka na podiel na základnom imaní ich emitenta – úverovej organizácie (pobočky), ktorá vydáva bankové karty, cenné papiere alebo iné obchodovateľné finančné nástroje. a získať primeraný príjem (vo forme dividend, úrokov atď.). Akciové finančné nástroje sú spravidla cenné papiere zodpovedajúceho druhu (akcie, investičné certifikáty atď.)

1.1.4. Podľa ich prioritnej dôležitosti sa rozlišujú tieto typy finančných nástrojov:

1.1.5. Podľa garantovanej úrovne ziskovosti sú finančné nástroje rozdelené do nasledujúcich typov:

- Finančné nástroje s pevným výnosom. Majú garantovanú úroveň ziskovosti pri ich splácaní (alebo počas doby obehu) bez ohľadu na výkyvy na finančnom trhu.

- Finančné nástroje s neistým výnosom. Úroveň ziskovosti týchto nástrojov sa môže meniť v závislosti od finančnej situácie emitenta (kmeňové akcie, investičné certifikáty) alebo v súvislosti so zmenami podmienok na finančnom trhu (dlhové finančné nástroje, s pohyblivou úrokovou mierou „viazanou“ na stanovený diskont kurz, kurz určitej „fixnej“ cudzej meny a pod.).

1.1.6. Podľa miery rizika sa rozlišujú tieto typy finančných nástrojov:

- Bezrizikové finančné nástroje. Zvyčajne ide o vládne krátkodobé cenné papiere, krátkodobé depozitné certifikáty od najspoľahlivejších bánk, „tvrdú“ cudziu menu, zlato a iné cenné kovy nakúpené na krátke obdobie.

- Finančné nástroje s nízkym rizikom. Spravidla ide o skupinu krátkodobých dlhových finančných nástrojov slúžiacich peňažnému trhu, ktorých plnenie záväzkov je garantované stabilnou finančnou situáciou a spoľahlivou povesťou dlžníka (charakterizované pojmom „prvotriedny dlžník “). Medzi takéto nástroje patria šeky a zmenky veľkých bánk, štátne dlhopisy.

- Finančné nástroje s miernym stupňom rizika. Charakterizujú skupinu finančných nástrojov, ktorých miera rizika približne zodpovedá priemeru trhu. Príkladom sú akcie a dlhopisy veľkých spoločností, takzvané „blue chips“.

- Finančné nástroje s vysokou mierou rizika. Patria sem nástroje, ktorých rizikovosť výrazne prevyšuje trhový priemer. Ide o akcie menších a menej stabilných firiem.

- Finančné nástroje s veľmi vysokou mierou rizika („špekulatívne“). Takéto finančné nástroje sa vyznačujú najvyššou mierou rizika a zvyčajne sa používajú na realizáciu najrizikovejších špekulatívnych transakcií na finančnom trhu. Príkladom takýchto vysokorizikových finančných nástrojov sú akcie „rizikových“ (rizikových) podnikov; dlhopisy s vysokým úrokom vydané podnikom vo finančnej kríze; opčné a termínové zmluvy atď.

Vyššie uvedená klasifikácia odráža rozdelenie finančných nástrojov podľa najvýznamnejších všeobecných charakteristík. Každá z uvažovaných skupín finančných nástrojov je klasifikovaná podľa individuálnych špecifických charakteristík, ktoré odrážajú vlastnosti ich emisie, obehu a splatenia.

Podrobnosti o popise každého finančného nástroja možno nájsť v odbornej literatúre alebo na internete (napr.

1.2 Riziká a ziskovosť. Čo sa bez čoho nemôže stať?

Riziko je pojem, ktorý charakterizuje pravdepodobnosť nejakej udalosti, ktorá má pozitívny alebo negatívny vplyv na očakávaný výsledok. Pre súkromných investorov a vkladateľov je spravidla zaujímavé len riziko negatívnych udalostí, t. udalosti ovplyvňujúce zníženie príjmu alebo dokonca vrátenie peňazí. Na začiatok si preto zostavme vizuálny graf, kde označíme rast ziskovosti pozdĺž horizontálnej osi a rast rizík pozdĺž vertikálnej osi. Zámerne nezobrazujeme časovú os, aj keď chápeme, že čím ďalej v čase je očakávaná udalosť, tým viac faktorov ju môže ovplyvniť, čím sa zvyšuje riziko.

Pripomeňme si základný vzorec: „čím vyšší ponúkaný výnos, tým rizikovejší nástroj“. To znamená, že vám môže byť prisľúbený príjem 90% aj 250% ročne, ale pravdepodobnosť tejto udalosti (výplata príjmu) bude s rastom prísľubov rýchlo klesať. Čokoľvek hovoria o spoľahlivých investíciách a sľubných projektoch, bude to ako vytvorenie „pyramídy“, dobre známej z MMM, kde sa peniaze platia krátko a nie každému!

Aký záver z toho vyvodiť? Bez rizika straty časti investície a niekedy (ako to bolo počas krízových rokov) takmer celej sumy nie je vysoký príjem. V diagrame 1 sú finančné nástroje umiestnené vo vzájomnom vzťahu pri hodnotení ziskovosti/rizika. Takže vklady až do 700 tisíc rubľov. garantované, že ich štát vráti aj v prípade, že banka zbankrotuje (je možné, že čoskoro bude stanovená nová úroveň 1 milióna rubľov). Ziskovosť štátu Za dlhopisy ručí aj štát, aj keď si pamätám rok 1998, keď deklarovaný default zrušil všetky záruky.

Produktový protokol je open source protokol pre crowdfundingové/crowdendingové kampane založené na vydávaní digitálnych aktív, integrácii so všetkými obchodnými procesmi, správe fondov a finančných transakciách.

Upozorňujeme, že hotovosť v schéme je umiestnená s negatívnym výnosom, ale s pozitívnym rizikom. Prvý vysvetľuje inflácia, ktorá znehodnocuje hodnotu vašich „nepracujúcich“ peňazí, druhý vysvetľuje riziká ich fyzickej straty (ukradnuté, rozžuté, spálené...)

Aké nástroje máte teda k dispozícii? Závisí to od toho, aké finančné prostriedky máte k dispozícii (pozri tabuľku 1). Predpokladajme, že patríte do jednej z kategórií - A (nad 300 tisíc rubľov), B (od 100 do 300 tisíc rubľov), C (od 10 do 100 tisíc rubľov) a D (do 10 tisíc rubľov).

Tabuľka 1. Pomer rizika a výnosu pre finančné nástroje.

|

čo je možné |

(viac ako 300 tisíc rubľov) |

(100 - 300 tisíc rubľov) |

(10 - 100 tisíc rubľov) |

(do 10 tisíc rubľov) |

|

obchodovanie s akciami |

možné, ale obmedzené |

|||

|

vzájomné investície fondy |

||||

|

investície do drahých kovov kovy |

áno, ale pochybná nevyhnutnosť |

|||

|

bankové vklady |

||||

|

investície do zahraničia mena |

Možno |

|||

|

aktuálny vklad |

Možno |

|||

|

hotovostných rubľov |

reality |

Ak patríte do kategórie A a B, tak by ste už mali poznať adresy maklérskych spoločností a podielových fondov. Tam vám ponúknu investície pre každý vkus (t. j. riziko a ziskovosť). Ak ste konzervatívny investor, t.j. ak uprednostňujete spoľahlivosť pred rizikom strát, potom vám bude ponúknuté portfólio dlhopisov (vrátane štátnych dlhopisov) a naopak, ak ste „rizikový hráč“ a ste pripravený prísť o časť svojej investície, no zároveň ak máte príležitosť získať prebytočný príjem, potom vám bude ponúknuté portfólio akcií nových spoločností, koktail menových futures, možnosti nákupu/predaja ropy, zlata a iných výmenných komodít. Žlté a oranžové farby dávam podmienečne, pretože... investičné portfólio môže byť vytvorené takým spôsobom, že nie je riskantnejšie ako „zelený“ dolár alebo extrémne riskantné, ako napríklad hranie v kasíne za „červené“.

V prípade, že patríte do kategórie B a D, je lepšie zachovať konzervatívnu stratégiu a pracovať s nástrojmi zelenej farby.

Ako je uvedené v kapitole 2, finančný majetok je nehmotný majetok, ktorého hodnota vyplýva zo zmluvného vzťahu. Na rozdiel od predmetov, ktoré majú hmotnú formu, finančné aktíva sú zmluvy, ktoré existujú v listinnej (papierovej) alebo nedokumentárnej (elektronickej) forme.

Finančné aktíva zahŕňajú cenné papiere (akcie a dlhopisy), zmluvy o vklade do banky alebo o nákupe akcií investičných a dôchodkových fondov, poistky a pod. Ich charakteristika je uvedená v tabuľke. 8.1.

Tabuľka 8.1

Zoznam hlavných typov finančných aktív

| Názov finančného majetku | Stručný popis finančného majetku |

| Propagácia | emisný cenný papier, ktorý zabezpečuje jeho vlastníkovi (akcionárovi) práva poberať časť zisku akciovej spoločnosti vo forme dividend, podieľať sa na riadení akciovej spoločnosti a na časť majetku. zostávajúce po jeho likvidácii. Podiely sú založené na vlastníctve. Akcia je cenný papier na meno |

| Bond | emisný cenný papier, ktorý zabezpečuje jeho majiteľovi právo prijať od emitenta dlhopis v lehote v ňom uvedenej, jeho menovitú hodnotu alebo iný majetkový ekvivalent. Dlhopis môže tiež ustanoviť právo jeho majiteľa na získanie pevného percenta z menovitej hodnoty dlhopisu alebo iných majetkových práv. Výnosom z dlhopisov je úrok a/alebo diskont |

| Štátne a komunálne krátkodobé dlhopisy s nulovým kupónom | federálne cenné papiere vydané v mene Ruskej federácie; emitentom je federálny výkonný orgán, ktorý je právnickou osobou, ktorej funkcie na základe rozhodnutia vlády Ruskej federácie zahŕňajú prípravu a plnenie federálneho rozpočtu; v mene obce sa vydávajú obecné cenné papiere; emitentom je výkonný orgán samosprávy |

| Zabezpečenie objednávky | cenný papier osvedčujúci bezpodmienečný záväzok výstaviteľa (zmenky) alebo iného platiteľa uvedeného v zmenke (zmenke) zaplatiť v určený deň peňažnú sumu uvedenú na zmenke majiteľovi zmenky ( držiteľ účtu) |

| Skontrolujte | cenný papier obsahujúci bezpodmienečný príkaz od zásuvníka banke na zaplatenie sumy v ňom uvedenej zásuvke |

| Sporiaci (vkladový) certifikát | cenný papier, ktorým je písomné potvrdenie vydávajúcej banky o zložení peňažných prostriedkov, osvedčujúce právo vkladateľa (majiteľa certifikátu) alebo jeho nástupcu dostať po uplynutí ustanovenej lehoty výšku vkladu (vkladu) a úrok uvedený v potvrdení od banky; Existujú osobné certifikáty a certifikáty na doručiteľa; na požiadanie a súrne; sériové a jednorazové vydania |

Finančné aktíva odrážajú vlastnícke práva a majú tieto vlastnosti:

O predstavujú dokumenty alebo zmluvy osvedčujúce vlastnícke právo vo forme vlastníckeho práva (napríklad kmeňové a prioritné akcie podnikov) alebo majetkové právo ako úverový vzťah (napríklad štátne a podnikové dlhopisy, bankové vklady, certifikáty vklad a úspory, účty atď.);

O sú požiadavky na reálne aktíva podnikateľských subjektov, ktoré emitovali finančné aktívum (štáty, organizácie, fyzické osoby);

O sú osvedčenie o investícii pre vlastníkov finančných aktív;

O prinášajú príjem vlastníkom finančných aktív, to znamená, že sú kapitálom pre vlastníkov.

Ide o fiktívny kapitál, nie skutočný, keďže jeho pohyb sprostredkúva distribúciu materiálnych hodnôt.

Vlastnosti finančného majetku sú:

právne uznanie,

obchodovateľnosť (schopnosť byť predmetom voľného nákupu/predaja na trhu, ak sa týkajú nástrojov akciového trhu),

štandardizácia (prítomnosť zákonom stanoveného zoznamu povinných údajov),

likvidita (schopnosť premeny na hotovosť),

riziko (výška predpokladaného príjmu nie je vždy presne určená) atď.

Finančné aktívum je teda dokument alebo zmluva, ktorá má peňažnú hodnotu, odráža vlastnícke práva s ňou spojené, môže nezávisle obiehať na trhu a byť predmetom kúpy a predaja alebo iných transakcií a slúži aj ako zdroj príjmu. , pôsobiaci ako druh peňažného kapitálu.

Klasifikácia finančného majetku je uvedená v tabuľke. 8.2.

Tabuľka 8.2

Klasifikácia finančného majetku

| Klasifikačné kritérium | Klasifikačné skupiny |

| Vykonaná funkcia trhu | a) Nástroje peňažného trhu - finančné nástroje, ktorých doba obehu nepresahuje 1 rok (obchodné a finančné zmenky, krátkodobé vklady, sporiteľné a bankové vkladové certifikáty, štátne a komunálne dlhopisy); ekonomickou úlohou finančných aktív tejto skupiny je zabezpečiť kontinuitu obehu kapitálu a finančných prostriedkov a urýchliť proces predaja tovarov a služieb. Krátkodobo uvoľnené prostriedky môžu byť použité ako kapitál generujúci príjem; b) Nástroje kapitálového trhu - cenné papiere s dobou obehu dlhšou ako rok (akcie, dlhopisy, dlhodobé úvery, vklady, vkladové a sporiace certifikáty, hypotekárne a hypotekárne cenné papiere a pod.). Prostriedky získané vydaním a predajom týchto aktív sú určené na vytvorenie alebo zvýšenie kapitálu obchodných podnikov, ako aj na udržanie efektívnej štruktúry verejného dlhu a financovanie dlhodobých federálnych a regionálnych programov. |

| Podstata vyjadrených ekonomických vzťahov | a) majetkové finančné nástroje (bežné a prioritné akcie); b) dlhové finančné nástroje (dlhopisy, vklady a vkladové certifikáty, zmenky, bankové úvery); c) derivátové finančné nástroje (futures, opcie, forwardy, swapy, warranty) |

| Fyzická forma uvoľnenia | a) listinné cenné papiere (t. j. vytlačené v tlači, vo forme formulárov, certifikátov, zmlúv atď.); b) zaknihované cenné papiere (existujúce v elektronickej forme, vo forme záznamov počítačových súborov na pamäťových médiách počítača) |

| Konečný termín | a) krátkodobý finančný majetok (do 1 roka); b) strednodobý finančný majetok (od 1 do 3-5 rokov); c) dlhodobý finančný majetok (od 5 do 50 rokov); d) večný finančný majetok |

| Mechanizmus na vytváranie a vyplácanie príjmu | a) aktíva s pevným výnosom (rôzne druhy dlhopisov, vkladové a sporiteľné certifikáty, zmenky, bankové vklady atď.); b) aktíva s pohyblivým výnosom (niektoré typy dlhových nástrojov, napr. dlhopisy s pohyblivým kupónom); c) aktíva s variabilným výnosom (kmeňové akcie, futures, opcie atď.) |

| Úroveň rizika | a) bezrizikové finančné aktíva (riziko neprijatia príjmu a straty investovaného kapitálu formálne absentuje); b) stredne rizikové finančné aktíva (riziko zodpovedá priemeru trhu); c) vysoko rizikové finančné aktíva |

| Povaha liečby | a) trhové finančné aktíva (t. j. voľne obchodovateľné a podliehajúce nákupu/predaju na akciových trhoch); b) netrhové (nepodliehajú voľnému nákupu/predaju, napríklad bankové vklady, obchodné zmenky, poistky atď.) |

Finančné aktíva sú najlikvidnejšími investičnými objektmi. Cena takýchto aktív sa však môže výrazne líšiť od ich nominálnej alebo reálnej hodnoty. Investície do finančných aktív sú teda spojené so zvýšeným rizikom. V súčasnosti existuje mnoho rôznych finančných nástrojov, ktoré môžu pôsobiť ako investičné objekty. Hlavný podiel takýchto investícií je však realizovaný do nástrojov akciového trhu – cenných papierov.

Ako je uvedené v kapitole 2, podľa Občianskeho zákonníka Ruskej federácie cenný papier je dokument, ktorý v súlade so stanovenou formou a povinnými údajmi osvedčuje vlastnícke práva, ktorých výkon alebo prevod je možný len po predložení.

Cenný papier je forma existencie kapitálu, ktorý obieha na trhu ako komodita a vytvára príjem. V tomto prípade vlastník nedisponuje samotným kapitálom v komoditnej alebo peňažnej forme, ale má všetky práva k aktívu zaznamenanému v cennom papieri. Medzi cenné papiere patria v právnom poňatí listiny odrážajúce majetkové pomery.

Hlavné funkcie cenných papierov sú:

· prerozdelenie peňažného kapitálu;

· udelenie dodatočných práv ich vlastníkovi v oblasti riadenia a informácií;

· právo na príjem z kapitálu a návratnosť kapitálu.

Cenné papiere sa líšia v závislosti od formy vlastníctva, formy emisie, povahy obchodovateľnosti a stupňa investičného rizika.

Medzi vlastnosti cenných papierov patrí možnosť ich výmeny za peniaze predajom, vrátenia emitentovi, prevodu užívacích práv, prevoditeľnosti, schopnosti slúžiť ako kolaterál, skladovateľnosti na niekoľko rokov alebo neurčito a prevodu dedením.

Cenné papiere môžu byť registrované (v cennom papieri je uvedené meno majiteľa, vedie sa register), na doručiteľa (napríklad dlhopisy, ktorých obeh nevyžaduje registráciu) a príkazové (prevedené na príkaz majiteľa – napr. , účet, šek).

Cenné papiere v Ruskej federácii sa tiež delia na emisné a neemisné. Emisný cenný papier zabezpečuje vlastnícke a nemajetkové práva vlastníkov podliehajúce certifikácii, postúpeniu a bezpodmienečnej implementácii; uverejnené vo vydaniach; má rovnaký objem a podmienky výkonu práv v rámci jednej emisie bez ohľadu na čas. Cenné papiere, ktoré nespĺňajú aspoň jednu z týchto požiadaviek, sú klasifikované ako nemajetkové.

Cenné papiere zahŕňajú akcie, dlhopisy a opcie.

Akcia je emisný cenný papier, ktorý zabezpečuje práva svojho majiteľa (akcionára) prijímať časť zisku akciovej spoločnosti vo forme dividend, podieľať sa na riadení akciovej spoločnosti a podieľať sa na riadení akciovej spoločnosti. majetku, ktorý zostane po jeho likvidácii.

Veľkosť majetkového podielu je určená počtom akcií, ktoré vlastní vlastník. Akcia dáva svojmu majiteľovi právo prijímať časť zisku z činnosti podniku a podieľať sa na jeho riadení. Formálne majú neobmedzenú dobu obehu. V Ruskej federácii majú právo vydávať akcie otvorené akciové spoločnosti (OJSC) a uzavreté akciové spoločnosti (CJSC).

Na základe charakteristík možno rozlíšiť nasledujúce typy akcií.

V závislosti od typu akciových spoločností (AK) sa rozlišujú akcie otvorených a uzavretých as. Akcie otvorených akciových spoločností môžu ich majitelia voľne predávať bez súhlasu ostatných akcionárov tejto spoločnosti. Pri predaji akcií zrušenej akciovej spoločnosti je potrebné počítať s tým, že jej akcionári majú predkupné právo na ich kúpu. V tomto prípade nesmie byť lehota na uplatnenie tohto práva kratšia ako 30 dní a dlhšia ako 60 dní. Akcie CJSC môžu byť vydané iba na základe súkromného upisovania a nemožno ich ponúkať na nákup neobmedzenému počtu osôb. Uzavretá akciová spoločnosť môže vykonávať otvorené aj uzavreté upisovanie vydaných akcií.

V závislosti od udelených práv sa akcie delia na prioritné a kmeňové.

Nominálna hodnota vydaných prioritných akcií nesmie presiahnuť 25 % základného imania spoločnosti. Preferované akcie nedávajú hlasovacie právo na valnom zhromaždení akcionárov (t. j. právo podieľať sa na riadení podniku), ale ich majitelia majú množstvo výhod. Dividendy z prioritných akcií sú stanovené pri emisii a spravidla sa vyplácajú bez ohľadu na výsledky hospodárskej činnosti podniku. Majiteľ prioritnej akcie má pred držiteľom kmeňových akcií prednostné právo na splatenie menovitej hodnoty akcie pri likvidácii akciovej spoločnosti.

Existuje niekoľko typov prioritných akcií.

Kumulatívne prioritné akcie – Všetky nahromadené, ale neprihlásené dividendy sa akumulujú a vyplácajú z týchto akcií pred vyhlásením dividend z kmeňových akcií.

Nekumulatívne prioritné akcie - držitelia týchto akcií strácajú dividendy za akékoľvek obdobie, v ktorom nie je vyhlásená ich výplata;

Prioritné akcie - tieto akcie oprávňujú ich držiteľov na získanie dodatočných dividend nad deklarovanú sumu, ak dividendy z kmeňových akcií presiahnu deklarovanú sumu;

♦ konvertibilné prioritné akcie – akcie možno vymeniť za stanovený počet kmeňových akcií vo vopred dohodnutých pomeroch;

♦ prioritné akcie s upravenou dividendovou sadzbou - platby za tieto akcie sú upravené s ohľadom na dynamiku trhových úrokových sadzieb;

♦ odvolateľné prioritné akcie – obsahujú právo na odvolanie, t. j. emitent ich môže odkúpiť späť za dohodnutú cenu.

Charakteristiky prioritných akcií je možné kombinovať. Ako už bolo uvedené, najdôležitejšou vlastnosťou prioritných akcií je schopnosť premeny na kmeňové akcie. V Ruskej federácii takúto konverziu vykonali OJSC Norilsk Nickel (1999), Lukoil (2001), Rosneft (2003), Power Machines (2005) atď.

Kmeňové akcie tvoria hlavný podiel na základnom imaní as. Podľa minimálneho základného imania otvorenej spoločnosti musí byť najmenej tisícnásobok minimálnej mzdy (minimálnej mzdy) stanovenej federálnym zákonom v deň registrácie spoločnosti a uzavretá spoločnosť - najmenej sto násobok minimálnej mzdy stanovenej federálnym zákonom ku dňu štátnej registrácie spoločnosti.

Kmeňové akcie odrážajú vklad ich majiteľa do základného imania akciovej spoločnosti. Podiel kmeňových akcií na základnom imaní určuje počet hlasov, ktoré má ich vlastník právo riešiť otázky súvisiace s hospodárením. Majiteľ kmeňových akcií má právo na príjem z čistého zisku vo forme dividendy. Dividenda na kmeňovú akciu nie je vopred stanovená; sa vypláca len vtedy, ak je čistý zisk, t.j. zisky, z ktorých boli vopred vyplatené dane, úroky z emitovaných dlhopisov alebo prijatých pôžičiek a dividendy z prioritných akcií. Výšku dividendy schvaľuje valné zhromaždenie na návrh predstavenstva. Zhromaždenie akcionárov môže znížiť výšku dividend alebo rozhodnúť o ich kapitalizácii. Dividendy môžu byť vyplácané v akciách. Takéto rozhodnutie je sprevádzané vydaním nového počtu akcií a je zamerané na zvýšenie základného imania akciovej spoločnosti. Vlastník kmeňových akcií má predkupné právo na nákup akcií dodatočných emisií. Pri likvidácii akciovej spoločnosti sa časť čistého majetku spoločnosti vráti vlastníkovi na zvyškovom základe (po zaplatení všetkých dlhov akciovej spoločnosti a splatení prioritných akcií za nominálnu hodnotu).

Akcie sú v porovnaní s dlhopismi rizikovejšími cennými papiermi, preto lákajú investorov s možnosťou získať zvýšený príjem, ktorý môže pozostávať z dividend a kapitálových ziskov v dôsledku zvýšenia ich ceny. V dôsledku zvýšených výnosov akcie zvyčajne poskytujú lepšiu ochranu pred infláciou ako dlh.

Oba typy akcií sú trvalé a sú založené na vlastníctve.

Dlhopisy sú dlhové cenné papiere, ktoré osvedčujú úverový vzťah medzi ich vlastníkom (investorom) a emitentom. Ukazujú, že ich majiteľ požičal peniaze (štátu alebo korporácii). To ho oprávňuje dostávať fixný úrok počas životnosti dlhopisu a splatiť dlhopis za nominálnu hodnotu na konci tohto obdobia.

Podľa zákona Ruskej federácie „o trhu s cennými papiermi“ je dlhopis cenný papier emisného stupňa, ktorý zaisťuje právo jeho držiteľa získať od emitenta v stanovenej lehote jeho nominálnu hodnotu a percentuálny podiel z tejto hodnoty stanovený v r. to alebo iný majetkový ekvivalent. Dlhopis môže poskytovať ďalšie vlastnícke práva jeho držiteľovi, ak to nie je v rozpore s právnymi predpismi Ruskej federácie.

Dlhopis zvyčajne obsahuje tieto základné údaje: názov emitenta, druh dlhopisu, nominálnu hodnotu, dátum emisie, dátum splatnosti, práva pri splatení (ak existujú), úrokovú sadzbu, dátum a miesto výplaty úroku, označenie emisnej zmluvy .

V Ruskej federácii sa dlhopisy vydávajú v zaknihovanej podobe a ich nominálna hodnota je štandardizovaná a rovná sa 1 000 rubľov.

V závislosti od typu emitenta sa rozlišujú vládne (federálne a zakladajúce subjekty federácie), komunálne a podnikové dlhopisy.

Štátne dlhopisy sú pôžičky od vlády Ruskej federácie a zakladajúcich subjektov federácie, realizované na domácom a zahraničnom trhu. Tieto pôžičky sa používajú na financovanie rozpočtového deficitu, cielených programov realizovaných federálnymi a miestnymi orgánmi a na podporu spoločensky významných objektov, organizácií a inštitúcií.

V Ruskej federácii existujú tieto typy štátnych cenných papierov:

krátkodobé dlhopisy s nulovým kupónom (GKO);

federálne pôžičkové dlhopisy (OFZ);

domáce devízové úverové dlhopisy (OVVZ).

Na medzinárodných trhoch sú v obehu OVVZ, eurobondy Ministerstva financií Ruska a niektoré zakladajúce subjekty federácie.

Akciové spoločnosti (AK) majú právo po úplnom splatení základného imania vydať podnikové dlhopisy vo výške nepresahujúcej výšku základného imania alebo výšku zabezpečenia poskytnutého spoločnosťou na tieto účely tretími osobami. V prípade absencie kolaterálu je povolená emisia dlhopisov najskôr v treťom roku existencie akciovej spoločnosti za predpokladu, že do tohto roku budú riadne schválené dve ročné súvahy.

Trh podnikových dlhopisov v Ruskej federácii rýchlo rastie. V súčasnosti takmer všetky popredné podniky vydali rôzne typy dlhopisov. Sektorová štruktúra podnikových dlhopisov k 1. januáru 2006 je znázornená na obr. 8.1.

Ryža. 8.1. Odvetvová štruktúra trhu podnikových dlhopisov

Majitelia podnikových dlhopisov nemajú práva vlastníkov obchodnej organizácie a nemôžu sa podieľať na jej riadení. Vlastníctvo dlhopisov im však poskytuje množstvo výhod:

dlhopisy poskytujú garantovaný príjem a sú menej rizikovými investíciami v porovnaní s akciami;

platba úrokov z dlhopisov je povinná a musí sa vykonávať bez ohľadu na výsledky hospodárskej činnosti; ak sa emitent dostane do konkurzu, najskôr sa splatia jeho záväzky voči majiteľom dlhopisov a až potom sa zvyšok majetku rozdelí medzi vlastníkov (akcionárov);

Podľa ruskej legislatívy príjmy z investícií do štátnych a komunálnych dlhopisov podliehajú zvýhodnenému zdaneniu atď.

Dlhopisy, podobne ako množstvo iných dlhových nástrojov, sa zvyčajne klasifikujú ako cenné papiere s pevným výnosom. Do tejto triedy môžu byť zahrnuté aj prioritné akcie, ak umožňujú výplatu pevnej dividendy.

Podľa formy výplaty príjmu možno dlhopisy rozdeliť na:

kupón s pevnou alebo pohyblivou kupónovou sadzbou;

diskontné (nulový kupón) alebo dlhopisy s nulovým kupónom;

s výplatou príjmu v čase splácania.

Kupónové dlhopisy spolu s vrátením istiny zabezpečujú pravidelné platby v hotovosti. Veľkosť týchto platieb je určená kupónovou sadzbou (k), vyjadrenou ako percento nominálnej hodnoty. Kupónové platby sa realizujú 1, 2 alebo 4 krát ročne.

Kvalita cenných papierov sa hodnotí pomocou špeciálnych typov analýz – fundamentálnej a technickej.

Fundamentálna analýza je založená na hodnotení finančnej situácie emitenta, jeho výnosov, zisku, ziskovosti, rastu aktív a obchodnej činnosti. Výsledkom je vyvodenie záverov o nadhodnotených alebo podhodnotených cenných papieroch v porovnaní s reálnou hodnotou majetku emitenta a zostavenie prognózy výnosov, ktorá určuje budúcu hodnotu a cenu akcie.

Technická analýza vychádza zo skutočnosti, že všetky faktory sa premietajú do cien na burze a do pohybu výmenných kurzov. Predmetom technickej analýzy je ponuka a dopyt po cenných papieroch, dynamika objemov transakcií a dynamika cien cenných papierov.

Jedným zo spôsobov, ako charakterizovať trh cenných papierov, je hodnotenie ratingu. Uvádza sa pri každom druhu cenných papierov všetkých korporácií. Rating odborne určujú ratingové agentúry. Kontrolujú investičné kvality cenných papierov a priraďujú im rating. Najvyššie hodnotenie majú cenné papiere s najvyššou kategóriou spoľahlivosti. Najnižšie hodnotenie majú vysoko špekulatívne cenné papiere s vysokým rizikom nevyplatenia výnosov. Pre investora je rating informáciou o vhodnosti nákupu alebo predaja cenných papierov pre emitenta, rating môže zvýšiť likviditu cenných papierov.

Dlhové financovanie- je to spôsob financovania vlastného kapitálu spoločnosti získavaním finančných prostriedkov za podmienok ich následného vrátenia a platenia úrokov stanovených zmluvou. Tento spôsob financovania aktivít podniku zahŕňa: získanie úveru, vydanie dlhopisu, zmenkové úvery.

1. Bankové pôžičky je spôsob financovania potrieb podniku za podmienok platby, naliehavosti a splácania.

Splácanie pôžičky. Tento princíp vyjadruje potrebu nielen dlžníka priamo vrátiť prijaté úverové zdroje od banky, ale aj zaplatiť za právo ich použiť. Ekonomická podstata poplatku za pôžičku sa odráža v skutočnom rozdelení dodatočného zisku získaného jeho použitím medzi dlžníka a veriteľa. Uvedený princíp nachádza svoje praktické vyjadrenie v procese určovania výšky bankového úroku, ktorý plní tri hlavné funkcie:

1. Prerozdelenie časti zisku právnických osôb a príjmov fyzických osôb.

2. Regulácia výroby a obehu prostredníctvom rozdelenia úverového kapitálu na sektorovej, medzisektorovej a medzinárodnej úrovni.

3. V krízových štádiách ekonomického vývoja - protiinflačná ochrana hotovostných úspor klientov bánk.

Potvrdením úlohy úveru ako jedného z tovarov ponúkaných na špecializovanom trhu, platba úveru stimuluje dlžníka, aby ho využíval čo najproduktívnejším spôsobom. Práve táto stimulačná funkcia nebola plne využitá v plánovanom hospodárstve, keď značnú časť úverových zdrojov poskytovali štátne bankové inštitúcie za minimálny poplatok (1,5-5 % ročne) alebo bezúročne.

Termín pôžičky. Tento princíp odráža potrebu splatiť ho nie kedykoľvek prijateľným pre dlžníka, ale v presne stanovenej lehote stanovenej v zmluve o pôžičke alebo v dokumente, ktorý ju nahrádza. Porušenie tejto podmienky je dostatočným základom na to, aby veriteľ uplatnil voči dlžníkovi ekonomické sankcie vo forme zvýšenia účtovaných úrokov as ďalším oneskorením - predloženie finančných nárokov na súde.

Splácanie úveru. Vyjadruje potrebu včasného vrátenia finančných prostriedkov prijatých od veriteľa po ukončení ich použitia dlžníkom. Svoje praktické vyjadrenie nachádza v splatení konkrétneho úveru prevodom zodpovedajúcej sumy peňažných prostriedkov na účet úverovej inštitúcie, ktorá ho poskytla (inému veriteľovi), čím je zabezpečená obnoviteľnosť úverových zdrojov banky ako nevyhnutná podmienka pre pokračovanie svojich štatutárnych činností.

Priame bankové pôžičky sa zvyčajne rozlišujú, keď úverový vzťah podniku pôvodne vzniká ako vzťah s bankou, a nepriame bankové pôžičky, keď na začiatku vznikajú úverové vzťahy medzi podnikmi, ktoré sa následne obrátia na banku pri hľadaní spôsobu, ako získať peniaze. na účet v predstihu.

Požičiavanie sa zvyčajne vykonáva na zväčšené predmety. Takýmito konsolidovanými predmetmi, napríklad pre podniky v priemysle, doprave, komunikáciách, stavebníctve a spotrebiteľských službách, sú zásoby a výrobné náklady zahrnuté do normalizovaného pracovného kapitálu: odoslané tovary, za ktoré ešte neprišla platba; vystavené akreditívy. Pôžička na zväčšené predmety výrazne rozširuje práva podniku a umožňuje mu, s prihliadnutím na jeho vlastné potreby, manévrovať s požičanými prostriedkami v rámci limitov celkovej výšky poskytnutého úveru.

Úvery podnikom sa uskutočňujú na základe zmluvy o pôžičke. Zmluva vymedzuje práva a povinnosti podniku dlžníka a banky s prihliadnutím na povahu poskytnutého úveru a finančnú situáciu podniku a zakladá zodpovednosť zmluvných strán za porušenie podmienok zmluvy. V zmluve o úvere sú ako nevyhnutné podmienky definované aj: účel úveru, výška úveru; podmienky poskytnutia a splatenia úveru; spôsoby zabezpečenia úverového záväzku; úrokové sadzby pre pôžičky; zoznam výpočtov a informácií potrebných na pôžičku, ako aj lehoty na ich predloženie.

Hlavnými príčinami nezabezpečenia bonity podniku sú existencia pohľadávok, porušovanie záväzkov, hromadenie nadprodukcie a zásob, nízka efektívnosť ekonomických činností, spomalenie obratu pracovného kapitálu.

Ak dôjde k systematickému porušovaniu podmienok splácania úveru, Podnik stráca nárok na nový úver a môže ho použiť len v určitých prípadoch na základe osobitnej záruky (záruky). Ak má podnik dlh po lehote splatnosti a nedisponuje finančnými prostriedkami, banka prestane požičiavať a má právo použiť založené zásoby (zábezpeku) na splatenie úveru. Ak bol úver poskytnutý na základe záruky inej organizácie, ak na bežnom účte požičiavajúceho podniku nie sú žiadne prostriedky na jeho splatenie, dlh sa nesporným spôsobom inkasuje z účtu ručiteľa.

2. Korporátne viazané úvery. Ako ukazujú zahraničné skúsenosti, emisie cenných papierov a predovšetkým akcií a dlhopisov zaujímajú významné miesto v štruktúre externých zdrojov financovania podnikov. V moderných vyspelých krajinách sa objem dlhopisov korporácií zvyčajne pohybuje od 10-15 do 60-65% z celkového objemu emisií podnikových cenných papierov, čo poukazuje na významnú úlohu dlhopisov ako alternatívneho zdroja investícií.

Historicky sa dlhopisy objavili na svetovej finančnej scéne, konkrétne v 16. storočí. vo Francúzsku – bol spôsobený tým, že pravoslávna cirkev brutálne prenasledovala vekslákov. Dômyselný spôsob, ako sa vyhnúť prenasledovaniu, sa našiel v emisii dlhopisov, ktoré umožnili interpretovať konanie veriteľa (veriteľa) nie ako úžernícku operáciu (požičiavanie peňazí na úrok), ale ako nákup toku príjmov.

Po prvé, dlhopis je cenný papier, ktorý osvedčuje úverový vzťah medzi jeho vlastníkom (veriteľom, resp. investorom) a osobou, ktorá ho vydala (dlžníkom, resp. emitentom). Jeho hlavnou výhodou je, že ide o najefektívnejší a najefektívnejší nástroj, ktorý umožňuje bez prerozdeľovania majetku akumulovať prostriedky investorov a poskytnúť podnikom prístup na kapitálový trh.

Dlhopisy sa vyznačujú závideniahodnou rozmanitosťou. Líšia sa najmä postavením dlžníka (emitenta); podľa podmienok, za ktorých sa pôžičky poskytujú; podľa cieľov uvoľnenia; podľa spôsobov vyplácania príjmu a/alebo splácania a iných kritérií.

Podnikové dlhopisy sú zároveň typom cenných papierov, ktorý je najviac náchylný na inovácie. Prudké skoky inflácie a nebezpečenstvo znehodnotenia peňazí výrazne zmenili trh s dlhopismi a klasický typ tohto papiera ako dlhový certifikát vydaný na vopred stanovené obdobie s pevnou úrokovou sadzbou sa stal do značnej miery minulosťou. Vďaka množstvu inovácií sa dlhopis stal oveľa pohodlnejším finančným nástrojom. Vo všeobecnosti možno celý vývoj dlhopisového trhu v povojnových desaťročiach charakterizovať ako získanie flexibility a sloboda manévrovania sa zvýšila pre emitentov dlhopisov aj investorov.

Hlavné výhody emisie dlhopisov ako nástroja na prilákanie investícií z pohľadu emitenta sú:

1. Schopnosť mobilizovať značné množstvo finančných prostriedkov a financovať rozsiahle investičné projekty a programy za ekonomicky výhodných podmienok pre podnik bez hrozby zásahu investora do riadenia jeho súčasných finančných a ekonomických aktivít.

2. Možnosť manévrovania pri určovaní charakteristiky emisie: všetky parametre emisie dlhopisov určuje emitent samostatne s prihliadnutím na charakter investičného projektu realizovaného s využitím získaných prostriedkov.

3. Možnosť akumulácie finančných prostriedkov od súkromných investorov, získavanie finančných prostriedkov od právnických osôb na dostatočne dlhé obdobie a za výhodnejších podmienok s prihliadnutím na reálnu ekonomickú situáciu a stav finančného trhu;

4. Zabezpečenie optimálnej kombinácie úrovne ziskovosti pre investorov na jednej strane a úrovne nákladov emitujúceho podniku na prípravu a obsluhu emisie dlhopisov na strane druhej.

5. Optimalizácia vzájomného vyrovnania, štruktúry pohľadávok a záväzkov emitujúceho podniku.

Dlhopis je zároveň veľmi prísnou dlhovou povinnosťou: pri emisii dlhopisov nesie emitent určité riziká a vždy existuje možnosť, že emisia dlhopisu nebude úspešná, t.j. Samotná skutočnosť vydávania dlhopisov nezaručuje ich umiestnenie za podmienok stanovených emitentom.

Štúdium zahraničných skúseností nám umožňuje poukázať na niekoľko dôležitých čŕt fungovania trhu podnikových dlhopisov:

1. Korporátne dlhopisy spravidla zabezpečujú prilákanie kapitálu na dlhé obdobie: ide o dlhodobé pôžičky umiestnené na trhu cenných papierov, avšak v posledných desaťročiach je tendencia skracovať doby ich obehu, čo je spojené , na jednej strane s urýchlením zavádzania najnovšieho vedecko-technického vývoja vedúceho k rýchlemu starnutiu fixných aktív, rozšíreným používaním zrýchlených odpisových mechanizmov a na druhej strane túžbou investorov investovať svoje prostriedky do cenných papierov s kratšou dobou splatnosti a tým znížiť investičné riziká.

2. Portfólio dlhopisov emitovaných korporáciami je heterogénne: rozdiely vo výbere charakteristík emitovaných dlhopisov sú spôsobené takými faktormi, ako sú špecifiká odvetvia, prepojenie korporácií s trhom cenných papierov a úverovým systémom, prestíž podnikania a finančná situácia.

3. V procese obchodovania s podnikovými dlhopismi na trhu je prioritná pozornosť venovaná hodnoteniu ich kvality a spoľahlivosti: vyššia kvalita dlhopisu znamená nižšie percento platieb na ňom a tým aj výhodnejšie podmienky na prilákanie investícií pre emitenta .

4. Podnikové dlhopisy sa vyznačujú vyššou stabilitou v porovnaní s inými cennými papiermi: kurz dlhopisov spravidla neklesá pri zhoršení situácie na trhu, stáva sa ešte atraktívnejším pre investorov v porovnaní s akciami a štátnymi cennými papiermi.

5. Významnú časť držiteľov podnikových dlhopisov tvoria spravidla drobní investori a obyvateľstvo: vysoký podiel individuálnych účastníkov na trhu cenných papierov je charakteristickým znakom krajín s vyspelou trhovou ekonomikou a odráža moderné trendy smerujúce k prechodu fondov. z ich tradičných foriem do podoby cenných papierov a transformácie stále väčšej masy kapitálu na cenné papiere dostupné pre najširšie spektrum investorov.

Emisie dlhopisov sú teda sľubným nástrojom mobilizácie disponibilných finančných prostriedkov od investorov v záujme rozvoja emitujúceho podniku a v konečnom dôsledku aj celej ekonomiky ako celku. .