Привет всем моим читателям! Сегодня я отвечаю на вопрос нескольких читателей, но делаю это не в разделе , а в общей ленте, потому что хочу, чтобы об этом узнали все раз и навсегда и не задавались таким вопросом! Я посмотрел по запросам в поисковых системах и увидел, что запросы есть, а ответов нет! Точнее ответы о том, какую делать наценку есть, но там взяты непонятные цифры от потолка и не понятно с чего автор их взял. Я привык объяснять все, поэтому отвечу на вопрос полноценной, но короткой статьей. Итак, начнем!

Какую делать наценку

На мой взгляд это самое простое, что может быть. Если вы закупаете товары и потом перепродаете или, если вы оказываете услуги, то должны понимать, что вам нужно получить выгоду и вряд ли вы будете покупать что-то по 10 рублей, а продавать по 11. Это маленькая наценка и она в принципе имеет место быть при высоком чеке (оптовая продажа). Ладно, пойдем по порядку, как можно определить наценку?

1. Опирайтесь на цены конкурентов.

Проще простого. Посмотрели цену у конкурентов, прикинули, сможете ли конкурировать или хватит ли вам наценки, чтобы окупить свои физические затраты. Например, конкуренты продают какой-то товар за 100 рублей. Закупать вы у своих поставщиков можете его по 50 рублей, накрутка 100%, можно работать. Но если конкуренты продают по 100 р., а у ваших поставщиков стоит 90 р., то либо ваши поставщики дорого продают и нужно искать других, либо это не основной товар у конкурентов и им достаточно даже минимальной накрутки. В общем, опирайтесь на цену конкурентов и пляшите от нее. В любом случае вы не можете накрутить 100% и сделать цену в разы выше, чем у конкурентов, у вас просто не будут покупать.

2. Если рыночная цена сильно завышена

Если вы увидели, что у конкурентов стоит товар или услуга 100 рублей, а у ваших поставщиков или исполнителей стоит 20 рублей (500% наценка), то это не значит, что вы должны сделать наценку в 100% и поставить цену 40 рублей. Если вы так сделаете, то у вас само собой будут активнее покупать, но этот демпинг (сильное снижение цены по сравнению с рыночной) приведет к быстрому насыщению потребителей теми товарами или услугами, что ваш бизнес не проживет долго. Во-вторых вы просто сломаете рынок и конкурентам тоже придется снижать цену. Так делать нельзя! Нужно конкурировать в качестве, а не в цене (прочитайте и поймете). Но если вы уж сильно захотели отличиться в цене, то скиньте совсем чуть чуть и клиенты это увидят.

3. Как делать наценку на услугу

Наценки на одну и ту же услугу можно считать по разному и, как правило, цены на рынке имеют большой разбег. К примеру, возьмем разработку сайтов. Есть студии, которые делают сайты за 10 000 р., а есть те, кто делает за 1 000 000 р.. Здесь все зависит от позиционирования, качества и от портрета клиента. Поэтому в услугах назначить цену довольно сложно.

Можете просто наценить столько, на сколько вы действительно оцениваете свой труд или столько, сколько будет достаточно для благоприятного функционирования вашего бизнеса. Главное вычтите все расходы, связанные с оказанием той или иной услуги и уже исходите из этой цены и к ней добавляйте.

Но есть также и услуги, цены на которые в большинстве своем устоялись. Для определения цены такой услуги также ориентируйтесь на рыночные.

А вообще можно к любой услуге добавить несколько дополнительных штрихов и тогда можно будет немного повышать цену. Например при заказе разработки сайта в подарок настройка контекстной рекламы.

Заключение

В заключение еще раз хочется сказать, что вопрос о том, какую делать наценку не должен возникать у вас в голове. Более того, вы в первую очередь при выборе товара или услуги для своего будущего бизнеса должны моментально видеть наценку (вашу выгоду), чтобы понимать, стоит продавать этот товар или услугу или нет. Если я в чем-то не прав, дополняйте и исправляйте в комментариях, но я живу с такими правилами уже долго и они меня не подводили!

Спасибо за внимание!

С уважением, Шмидт Николай!

Адрес электронной почты: [email protected]

Как посчитать в Excel маржу и наценку

Н аценка либо маржа? Для начала разберемся, в чем же отличие? маржи и Расчёт наценки

П онятное дело, что все торговые компании живут за счёт наценки, нужной для получения прибыли и покрытия затрат, другими словами, иначе говоря Цена продажи — это себестоимость + наценка.

Н о в случае если мы знаем, что маржа — это это отличие между себестоимостью и ценой продажи, то в чём её отличие от наценки? А отличие содержится в расчете этих показателей в процентном выражении. Маржа относится к цене, а наценка к себестоимости:

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

П олучается, что в цифровом выражении маржи и сумма наценки равны, а в процентном — наценка неизменно больше чем маржа.

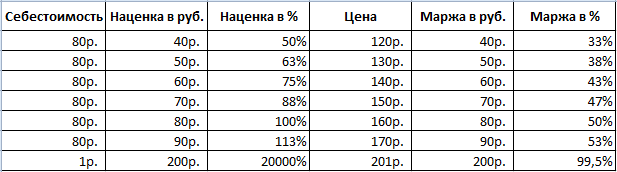

Д ля примера заберём таблицу, где цена товара = 220 рублям, а себестоимость 160:

Т еперь приступаем к заведению формул в Excel.

Для начала посчитаем наценку:

= (ЦЕНА — СЕБЕСТОИМОСТЬ) / СЕБЕСТОИМОСТЬ * 100 ENTER

Н ужно активизировать ячейку (в этом случае С2), поставить нужные символы (всё делаем без пробелов), а после этого активизировать ячейки в верном порядке:

Т еперь нажимаем Enter и если Вы сделали всё верно, у Вас должно оказаться 37,5.

Д ля проверки формулы оставаясь на ячейке надавите на строчок формул и заметите саму формулу прямо над таблицей (наряду с этим любая ячейка подсвечивается соответствующим цветом):

Т еперь подобным образом посчитаем маржу. Другими словами активизируем ячейку (в этом случае D2), ставим нужные символы (всё делаем без пробелов), а после этого активизируем ячейки в верном порядке:

= (ЦЕНА — СЕБЕСТОИМОСТЬ) / ЦЕНА * 100 ENTER

В итоге у Вас должно оказаться 27,27:

Н о сейчас нужно убрать лишние цифры по окончании запятой. Для этого открываем правой кнопкой мыши контекстное меню и в окне диалога Формат ячеек находим закладку Число.

В ыбираем необходимое число десятичных знаков:

И видим итог:

Источник: lazynerd.ru

Excel Price Меняем цены.

Как посчитать наценку на товар? Это вопрос, который обычно задают предприниматели. Это не просто праздное любопытство, а реальный практический интерес. Таким способом удается установить адекватную стоимость на собственную продукцию, а также узнать примерные закупочные цены конкурентов.

Определение

Прежде чем приступать к математическим расчетам, нужно разобраться в терминах. Итак, процент наценки на товары - это размер надбавки к себестоимости товара, после добавления которой формируется окончательная для потребителя цена.

Если правильно вычислить надбавку, предприниматель сможет не только покрыть собственные расходы, связанные с организацией бизнеса, но и извлечь прибыль из собственной деятельности. Как правило, наценку выражают в процентах, рассчитанных от себестоимости того или иного товара.

Что влияет на размер наценки?

Если несколько факторов, от которых зависит процент надбавки.

- Особенности товара, потребительские качества, уровень спроса и конкурентоспособность производителя, под брендом которого выпускается той или иной продукт.

- Расходы на организацию продаж. Сюда предприниматели обычно включают затраты на хранение, логистику, выплаты персоналу и т. д.

- Размер налога. В сумму каждого товара непременно закладывают налог на добавленную стоимость. Для каждой категории товаров он может отличаться. Однако в любом случае ставка НДС влияет на конечную стоимость продукта.

Примерные наценки

Интересуясь, как посчитать проценты надбавки, нужно понимать, что конечная стоимость непременно должна быть конкурентоспособной. Если у другого продавца идентичный товар будет стоит дешевле, высока вероятность, что вам не удастся привлечь покупателей. Вот почему большинство предпринимателей стремятся к минимизации издержек, непосредственно влияющих на конечную стоимость.

Средняя наценка на товар в розничной торговле зависит от категории. Ниже приведены усредненные показатели:

- Одежда и обувь. От сорока до ста процентов.

- Сувениры и бижутерия. Более ста процентов.

- Различные аксессуары. Более ста процентов.

- Автомобильные товары. От тридцати до пятидесяти процентов.

- Канцелярские товары. От двадцати пяти до шестидесяти пяти процентов.

- Косметика. От двадцати пяти до семидесяти пяти процентов.

Теперь вы знаете, сколько процентов наценки в розничной торговле принято устанавливать в зависимости от категории реализуемого продавцом товара.

Расчет цены на примере

Итак, предположим, что вы рассчитываете конечную стоимость товара. Для этого себестоимость вашего товара нужно умножить на процент наценки. Таким образом удастся выяснить добавочную сумму. Теперь остается сложить ее с закупочной ценой, и таким образом вы узнаете конечную стоимость реализуемого продукта.

Если вы закупаете у поставщика единицу товара за пятьдесят рублей, а наценка составляет сорок процентов, то к первоначальной цене нужно будет добавить наценку. В нашем примере в денежном выражении она составляет двадцать рублей. То есть конечная стоимость продукта для потенциального потребителя составит семьдесят рублей.

Как посчитать наценку на товар?

Если вам известна закупочная и конечная стоимость продукта, высчитать процент надбавки несложно.

Для этого нужно всего лишь предпринять несколько простых действий:

- Сначала конечную стоимость единицы товара нужно разделить на закупочную.

- Из получившегося результата нужно вычесть единицу.

Итак, если один товар продается по цене сорок условных единиц, а закупочная цена составляет двадцать пять условных единиц, в соответствии с вышеназванной схемой несложно вычислить размер наценки. В данном случае она составляет шестьдесят процентов.

Однако в большинстве случаев вопрос о том, как посчитать наценку на товар, актуален, когда еще неизвестна конечная стоимость. В этом случае исчисление производится несколько иным способом.

Формула расчета

Чтобы избежать всевозможных ошибок, большинство предпринимателей пользуются простой формулой, позволяющей исчислять торговую наценку:

ТН = СТ * % ТН

СТ — себестоимость товара

% ТН — процент назначенной торговой наценки

ТН - размер торговой наценки в денежном эквиваленте.

Как вы понимаете, для использования данной формулы расчета процента наценки на товар нужно знать процент установленной надбавки. О том, как это сделать, расскажем ниже.

Как установить наценку?

Итак, для определения размера надбавки, на которую будет увеличена закупочная стоимость, потенциальные продавцы обычно учитывают ряд факторов:

- Первоначальные затраты.

- Пороговую стоимость.

- Сегмент продаж.

- Эластичность спроса.

- Наличие дополнительных услуг.

- Интересы покупателей.

- Наличие конкурентов в выбранном сегменте.

Теперь вы знаете, как сделать наценку на товар в процентах. Однако перечисленные выше пункты нуждаются в некоторых пояснениях.

Первоначальные затраты

Правильно рассчитать процент надбавки позволит обязательный учет всех издержек. В эту категорию включают не только закупочную стоимость товара, но и сопутствующие затраты. Например, на доставку товаров от производителя к конечному покупателю. Если речь идет о собственном производстве, дополнительных расходов все равно не избежать. В качестве издержек нужно учитывать расходы на оборудование, оплату труда сотрудников и т. д. Только после определения первоначальных затрат можно переходить к вопросу о том, как посчитать наценку на товар.

Пороговая стоимость

Так в экономике называют минимальную цену, при установлении которой продавец не понесет финансовые убытки, но и не получит прибыли. Пороговая стоимость непременно должна покрывать все затраты не только на закупку товара, но и на его хранение, а также транспортировку. Некоторые предприниматели допускают ошибку, ориентируясь исключительно на конкурентов и пренебрегая расчетом пороговой стоимости. Столь пренебрежительное отношение к собственному бизнесу может обернуться денежными убытками.

Сегмент продаж

Процент торговой наценки зависит не только от издержек и спроса на товар, но и от сегмента бизнеса. Любопытно, что для разных категорий товаров на рынке принято устанавливать разные наценки. Кроме того, есть категории товаров, которые пользуются повышенным спросом в определенные сезоны, что позволяет потенциальным продавцам повышать расценки, параллельно увеличивая процент надбавки.

Эластичность спроса

Это особый экономический показатель, который позволяет выяснить, как сильно снижение или повышение цены влияет на уровень покупательского спроса. Если товар имеет эластичный спрос, он начинает хорошо продаваться при установлении скидок. Если спрос неэластичен, наличие скидки никаким образом не отражается на продажах товара. Вот почему еще до установления скидок при эластичном спросе нужно закладывать в цену дальнейшую возможность предоставления скидок.

Наличие дополнительных услуг

Некоторые продавцы в маркетинговых целях предлагают собственным клиентам дополнительные бесплатные услуги. Подобный подход нередко срабатывает, увеличивая спрос на основной товар. Стоит отметить, что организация предоставления дополнительных бесплатных услуг, как правило, не подразумевает для продавца никаких затрат. Например, такой услугой может быть рассрочка оплаты на несколько месяцев, что актуально при продаже дорогих товаров. Подобные предложения привлекают потенциальных клиентов, что позволит продавцу увеличивать размер торговой наценки.

Интересы покупателей

Устанавливая торговую наценку, нужно понимать, что конечная стоимость товара, которая получится в результате расчетов, должна быть приемлемой для потенциальных покупателей.

Приемлемая цена зависит от множества факторов:

- Вида товара.

- Расположения и, соответственно, проходимости торговой точки.

- Наличия конкурентов в вашей отрасли и т. д.

Если речь идет о среднем бизнесе, отклонения от цены, выставленной конкурентами, как правило, не превышают двадцати пяти процентов в большую или меньшую сторону. Лишь крупные торговые точки могут позволить себе более серьезные отклонения от среднерыночных показателей, установленных рынком.

Наличие конкурентов

Размер ценовой надбавки напрямую влияет на конечную стоимость товара, поэтому он сильно зависит от наличия конкурентов. Вот почему этот фактор нельзя игнорировать. Предварительно нужно изучить не только покупательский спрос, но и предложения ваших конкурентов. Это позволит выстроить прибыльную схему продаж и в конечном счете построить успешный бизнес.

Теперь вы знаете особенности расчета наценки на товар.

Как посчитать наценку на товар: формула расчета. Сколько процентов составляет торговая наценка в розничной торговле — полезные знания для бизнеса на сайт

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.Все надбавки хороши – выбирай на вкус Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще. Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее. Одинаковый процент желает познакомиться Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку. Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН: 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН: (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

Пример 1 В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб. Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку по формуле РН = ТН: (100 + ТН): 35% : (100% + 35%) = 25,926%. Валовой доход находим по формуле ВД = Т x РН: 100: 51 000 руб. x 25,926% : 100% = 13 222 руб. В бухгалтерском учете необходимо сделать следующие проводки: Дебет 50 Кредит 90-1 – 51 000 руб. – отражена выручка от продажи товаров; Дебет 90-3 Кредит 68 Дебет 90-2 Кредит 42 – 13 222 руб. – списана сумма торговой наценки по реализованным товарам; Дебет 90-2 Кредит 41 – 51 000 руб. – списана продажная стоимость реализованных товаров; Дебет 90-2 Кредит 44 Дебет 90-9 Кредит 99 – 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.Разная надбавка на весь ассортимент Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле: ВД = (Т1 x РН + Т2 x РН + ... + Тn x РН) : 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Пример 2 Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:«Золотая» середина Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен: П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100. Разберем показатели последней формулы: ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Остаток товаров на 1 июля, руб. Получено товаров по покупной стоимости,

руб.Торговая наценка, % Сумма наценки, руб. Выручка

от продажи товаров, руб.Расходы на продажу, руб. Товары группы 1 4600 12 100 39 4719 16 800 3000 Товары группы 2 7900 24 900 26 6474 33 200 Итого 12 500 37 000 11 193 50 000 Ему нужно определить расчетную торговую надбавку по каждой группе товаров. Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН: (100 + ТН): 39% : (100% + 39%) = 28,057%. Для группы 2: 26% : (100% + 26%) = 20,635%. Валовой доход (сумма реализованной торговой наценки) будет равен: (16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб. В бухгалтерском учете фирмы необходимо оформить такие проводки: Дебет 50 Кредит 90-1 – 50 000 руб. – отражена выручка от реализации товаров; Дебет 90-3 Кредит 68 – 7627 руб. – отражена сумма НДС; Дебет 90-2 Кредит 42 – 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам; Дебет 90-2 Кредит 41 – 50 000 руб. – списана продажная стоимость реализованных товаров; Дебет 90-2 Кредит 44 – 3000 руб. – списаны расходы на продажу; Дебет 90-9 Кредит 99 – 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Пример 3 Бухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб. Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода – П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100: ((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%. Затем рассчитаем сумму валового дохода (реализованной торговой наценки): (51 000 руб. x 25,7%) : 100% = 13 107 руб. В бухгалтерском учете необходимо сделать проводки: Дебет 50 Кредит 90-1 Дебет 90-3 Кредит 68 – 7780 руб. – отражена сумма НДС; Дебет 90-2 Кредит 42 – 13 107 руб. – списана сумма торговой наценки по проданным товарам; Дебет 90-2 Кредит 41 – 51 000 руб. – списана продажная стоимость; Дебет 90-2 Кредит 44 – 5000 руб. – списаны расходы на продажу; Дебет 90-9 Кредит 99 – 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).Посчитаем, что осталось Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение. Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Пример 4 Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк: (3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб. В бухгалтерском учете необходимо оформить проводки: Дебет 50 Кредит 90-1 – 51 000 руб. – отражена выручка от реализации товаров; Дебет 90-3 Кредит 68 – 7780 руб. – отражена сумма НДС; Дебет 90-2 Кредит 42 – 14 000 руб. – списана сумма торговой наценки по проданным товарам: Дебет 90-2 Кредит 41 – 51 000 руб. – списана продажная стоимость проданного; Дебет 90-2 Кредит 44 – 5000 – списаны расходы на продажу; Дебет 90-9 Кредит 99 – 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.Что имеем в итоге? Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов. При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — является разницей цены и себестоимости.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%.

Как посчитать наценку на товар?

Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

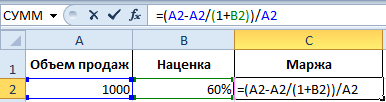

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.

Торгующие компании, зачастую, учитывают поступившие товары на счете 41 «Товары» по продажной стоимости. Но поскольку в ней присутствует и наценка, то для учета выделен счет 42 «Торговая наценка». Разберемся в формировании этого показателя при оприходовании товаров и научимся рассчитывать наценку на реализованную продукцию.

Процент надбавки на покупную стоимость товаров регулируется учетной политикой предприятия: устанавливается приказом и может быть либо одинаковым для общего объема продаваемой продукции, либо разным для различных товарных групп.

При поступлении товаров сумма наценки отражается по дебиту счета 41 и кредиту счета 42, а при их продаже и для выявления финансового результата наценка должна быть установлена расчетным путем.Именно этот показатель вызывает интерес бизнесмена. Поэтому разберемся, как рассчитать наценку на товар, который продали в отчетном периоде.

Величина этого показателя покрывает операционные затраты и обеспечивает прибыль от продаж. Предприниматель, зная сумму наценки, а, соответственно и финансовый результат, анализирует итоги и планирует дальнейшие шаги в бизнесе, а при необходимости предоставляет расчет по требованию ИФНС.

Этот показатель определяется, как разница между выручкой и покупной стоимостью проданных товаров.

Вычисления производят по:

- товарообороту в целом,

- ассортименту товарооборота,

- среднему проценту.

Способ вычисления размера наценки по товарообороту в целом по предприятию приемлем, если в компании установлен один и тот же процент надбавки на весь объем приобретенных товаров. В расчете задействован и показатель т/оборота (кред. оборот посч. 90-«Выручка»).

Пример №1.

Товарооборот предприятия за квартал — 12 350 000 руб. Установленный процент наценки составил 25%. Находим сумму наценки:

ТН = Т * РТН /100,

где Т - т/оборот,

РТН - % расчетной наценки.

РТН = ТН%/ (100 + ТН) * 100,

где ТН% — % надбавки, принятой в компании.

РТН = 25/(100+25)*100 = 20%

ТН = 12 350 000 * 20/100 = 2 470 000 руб.

Метод вычисления по ассортименту товарооборота применим в фирмах, где на отдельные группы товаров установлены различные проценты надбавок. Необходимым условием ведения учета в подобных компаниях является учет т/оборота по товарным группам, объединенным одним размером наценки. Формула расчета такова:

ТН = (Т1* РТН1 + Т2* РТН2 +…

Как посчитать наценку в процентах: формула

Тn*РТНn) / 100,

где Т1, Т2,…, Тn- т/оборот по определенным товарным группам,

РТН1, РТН2,.. РТНn — расчетные наценки, соответствующие этим группам.

РТНn = ТН%n/ (100 + ТН%n) * 100,

где ТН%1, ТН%2,…ТН%n- надбавки в %на каждую товарную группу.

Пример подсчета № 2

Оборот реализации товаров 1-й гр. с наценкой 25 % составил 5 255 000 руб., 2-й гр. с наценкой 35 % составил 6 980 000 руб.

Итого 12 235 000 руб.

Определяем РТН по каждой товарной группе:

РТН2 = 35/(100+35)*100= 25%

Следовательно, ТН = (5 255 000 * 20 + 6 980 000 * 25) /100 = 2 796 000 руб.

Вариант вычислений по среднему проценту заключается в определении среднего размера применяемого процента и считается наиболее распространенным и удобным.

ТН = Т * П%ср/100,

где П%ср — средний %наценки, определяемый так:

Пср = (ТНн + ТНп — ТНв) / (Т + Ок) * 100,где

ТНн — начальное сальдо сч. 42,

ТНп — оборот по кр-тусч. 42,

ТНв — оборот по д-ту сч. 42,

Ок — конечное сальдо сч. 41.

Пример расчета № 3.

Выручка за 1 квартал — 15 600 000 руб.

Оборот по к-ту сч. 42 - 3 620 400 руб.

Оборот по д-ту сч. 42 - 120 000 руб.

Рассчитываем П%ср = (2 650 900 + 3 620 400 - 120 000) / (15 600 000 + 1 987 500) * 100 = 34,98%

Находим сумму наценки ТН = 15 600 600 * 34,98 / 100 = 5 456 880 руб.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Как известно, любая торговая фирма живет за счет наценки, которая необходима для покрытия затрат и получения прибыли:

Себестоимость + наценка = цена продажи

Что же такое маржа, зачем она нужна и чем она отличается от наценки, если известно, что маржа — это разница между ценой продажи и себестоимостью?

Получается, что это одна и та же сумма:

Наценка = маржа

В чем же разница?

Разница состоит в расчете этих показателей в процентном выражении (наценка относится к себестоимости, маржа — к цене).

Наценка = (Цена продажи — Себестоимость) / Себестоимость * 100

Маржа = (Цена продажи — Себестоимость) / Цена продажи * 100

Получается, что в цифровом выражении сумма наценки и маржи равны, а в процентном — наценка всегда больше чем маржа.

Например:

Маржа не может быть равна 100% (в отличие от наценки), т.к. в этом случае Себестоимость должна быть равна нулю ((10-0)/10*100=100%), чего, как известно, не бывает!

Как и все относительные (выраженные в процентах) показатели наценка и маржа помогают видеть процессы в диманике. С их помощью можно отследить, как меняется ситуация от периода к периоду.

Глядя на таблицу, мы хорошо видим, что наценка и маржа прямо пропорциональны: чем больше наценка, тем больше маржа, а значит, и прибыль.

Взаимозависимость этих показателей дает возможность рассчитать один показатель при заданном втором.

Таким образом, если фирма хочет выйти на определенный уровень прибыли (маржа), ей нужно рассчитать наценку на товар, которая позволит эту прибыль получить.

В качестве примера рассчитаем:

— маржу, зная сумму продаж и наценку;

— наценку, зная сумму продаж и маржу

Сумма продаж = 1000 р.

Наценка = 60%

(1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Осталось найти маржу:

1000 — 625 = 375

375 / 1000 * 100 = 37,5%

Таким образом формула расчета маржи через наценку и объем продаж будет иметь вид:

Маржа = (Объем продаж — Объем продаж / (1 + Наценка)) / Объем продаж * 100

Сумма продаж = 1000 р.

Маржа = 37,5%

Себестоимость примем за "x" и, исходя из выше приведенной формулы, составим уравнение:

(1000 — х) / 1000 = 37,5%

Отсюда х = 625

Осталось найти наценку:

1000 — 625 = 375

375 / 625 * 100 = 60%

Таким образом формула расчета наценки через маржу и объем продаж будет иметь вид:

Наценка = (Объем продаж — (Объем продаж — Маржа * Объем продаж)) / (Объем продаж — Маржа * Объем продаж) * 100

Этот вопрос должен интересовать предпринимателей как минимум по двум причинам.

Во-первых

, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование).

Во-вторых

- правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар - это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

От чего зависит наценка на товар

Уровень наценки зависит от:

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

- от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие уберегает себя от убытков.

Как сделать наценку на товар правильно

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей. Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании. Но есть средние показатели по сегментам, о которых и можно отталкиваться.

К примеру:

- одежда и обувь: от 40 до 105% наценки

- сувениры, аксессуары и бижутерия: больше 100%

- запчасти для автомобилей, авто- и мото-аксессуары: 30 - 55%

- товары дома, канцелярский товары: 25 - 65%

- косметика: 25 - 75%

Пример: ваш поставщик продал вам духи по цене 50$. Наценка для косметики может варьироваться от 25 до 75 процентов.

Как рассчитать наценку

Предположим, вы выбрали 40%.

Ваша отпускная цена в этом случае:

Считаем наценку:

Как узнать закупочные цены конкурентов

Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика. Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов. Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%. Чтобы вычислить закупочную цену конкурента, вам необходимо к наценке добавить единицу, а затем окончательную цену разделить на полученное число.