1. Боргові фінансові інструменти та їх види

Серед фінансових інструментів на фінансовому ринку найбільшу питому вагу займають боргові.

До категорії боргових інструментів належать такі, що свідчать про наявність кредиторсько-дебіторських відносин.

Щодо цінних паперів поняття боргові визначається як грошовий документ, який свідчить про наявність між емітентом та власником цінного паперу кредиторсько-дебіторських відносин. Тобто емітент випускає дані цінні папери з метою «взяти гроші в борг», або як би «отримати кредит» у власника цінного паперу. У свою чергу, власник надає гроші «в борг», дає їх у «борг» емітенту шляхом оплати вартості боргового цінного паперу.

При придбанні боргового цінного паперу їх власник набуває статусу кредитора емітента, а не власника майна емітента. І, навпаки, при придбанні цінних паперів, що підтверджують участь чи членство, їх власник набуває статусу власника майна емітента, а не кредитора. При кредиторсько-дебіторських взаєминах право на участь в управлінні справами емітента не надається.

До категорії боргових цінних паперів належать різні види облігацій, свідоцтва про заборгованість, векселі, комерційні папери та інші документи.

У широкому значенні, грошові документи, що знаходяться в обігу на ринку цінних паперів, належать або до категорії документів, що підтверджують участь (членство), або документів, що свідчать про встановлення кредиторських дебіторських відносин. Тому дуже часто, коли говорять про ринок цінних паперів, маються на увазі ринки, на яких перебувають у обігу акції та облігації.

2. Економічні та юридичні характеристики боргових цінних паперів.

Облігація - цінний папір, що засвідчує внесення його власником коштів та підтверджує зобов'язання відшкодувати йому вартість цього цінного паперу у передбачений у ньому термін із виплатою фіксованого відсотка (якщо інше не передбачено умовами випуску). Облігації всіх видів поширюються серед підприємств та громадян на добровільних засадах.

Випускаються облігації таких видів:

а) облігації внутрішніх та місцевих позик;

б) облігації підприємств.

Облігації підприємств випускаються підприємствами всіх передбачених законом України форм власності, об'єднаннями підприємств, акціонерними та іншими товариствами та не дають їх власникам права на участь в управлінні.

Умови випуску та розповсюдження облігацій підприємств визначаються Законом України «Про цінні папери та фондову біржу», іншими актами законодавства України та статутом емітента.

Облігації можуть випускатися іменними та на пред'явника, процентними та безвідсотковими (цільовими), які вільно обертаються або з обмеженим колом обороту.

Облігації внутрішніх та місцевих позик випускаються на пред'явника.

Обов'язковим реквізитом цільових облігацій є зазначення товару (послуг), під який випускаються.

Облігації підприємств повинні мати такі реквізити: найменування цінного паперу - "облігація", найменування та місцезнаходження емітента облігацій; найменування чи ім'я покупця (для іменної облігації); номінальну вартість облігації; строки погашення, розмір та строки виплати відсотків (для процентних облігацій); місце та дату випуску, а також серію та номер облігації; підпис керівника емітента або іншої уповноваженої на це особи, печатка емітента.

Крім основної частини, до облігації може додаватися купонний лист на виплату відсотків.

Купон на виплату відсотків повинен мати такі основні дані: порядковий номер купона на виплату відсотків; номер облігації, за якою виплачуються відсотки; найменування емітента та рік виплати відсотків.

Облігації, запропоновані для відкритого продажу з наступним вільним оборотом (крім безвідсоткових облігацій), мають містити купонний лист.

За облігаціями підприємств доходи виплачуються за рахунок коштів, що залишаються після розрахунків із бюджетом та сплати інших обов'язкових платежів.

У разі невиконання або несвоєчасного виконання емітентом зобов'язання щодо виплати доходів за процентними облігаціями, надання права на придбання відповідних товарів або послуг з безвідсоткових (цільових) облігацій або погашення зазначеної в облігації суми у визначений термін стягнення відповідних сум проводиться примусово судом або арбітражем.

Облігації зовнішніх державних позик України - цінні папери, які розміщуються на міжнародних та іноземних фондових ринках та підтверджують зобов'язання України відшкодувати пред'явникам цих облігацій їхню номінальну вартість з виплатою доходу відповідно до умов випуску облігацій.

Облігації зовнішніх державних позик України можуть деномінуватися в іноземній валюті, що конвертується.

Облігації зовнішніх державних позик України випускаються відсотковими, дисконтними та можуть бути іменними або на пред'явника з вільним або обмеженим ругообігом.

Облігації зовнішніх державних позик України оплачуються виключно у конвертованій іноземній валюті відповідно до умов їх випуску.

Казначейські зобов'язання України - вид цінних паперів на пред'явника, які розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками коштів до бюджету та надають право на отримання фінансового доходу.

Випускаються такі види казначейських зобов'язань:

а) довгострокові – від 5 до 10 років;

б) середньострокові – від 1 до 5 років;

в) короткострокові – до одного року.

Виплата доходу за казначейськими зобов'язаннями та їх погашення здійснюються відповідно до умов їх випуску, затвердженого: за довгостроковими та середньостроковими зобов'язаннями - Кабінетом Міністрів України, короткострокових - Міністерством фінансів України

Ощадний сертифікат - письмове свідоцтво банку про депонування коштів, що засвідчує право вкладника на отримання після закінчення встановленого строку депозиту та відсотків за ним.

Ощадні сертифікати видаються терміново (під певний договірний відсоток на визначений термін) або до запитання, іменні та на пред'явника.

Доход за ощадними сертифікатами виплачується при пред'явленні їх для оплати до банку, який їх випустив.

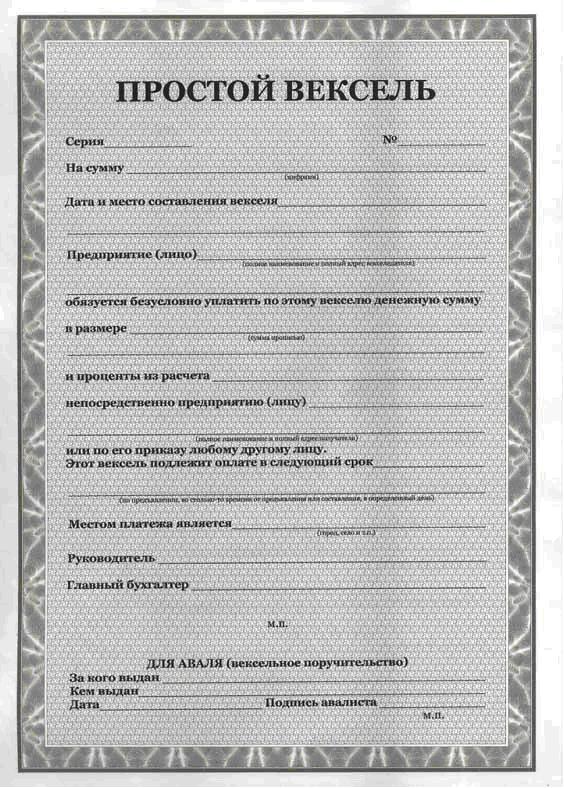

Вексель - цінний папір, що засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання терміну певну суму власнику векселя (векселедержателю).

Випускаються такі види векселів: простий, переказний.

Простий вексель містить такі реквізити: а) найменування – "вексель"; б) просту та нічим не обумовлену обіцянку сплатити певну суму; в) зазначення строку платежу; г) зазначення місця, у якому має здійснюватися платіж; д) найменування того, кому чи за наказом кого платіж має бути здійснений; е) дату та місце складання векселя; є) підпис того, хто видає документ (векселедавця).

Переказний вексель повинен містити крім реквізитів, передбачених раніше просте та нічим не обумовлену пропозицію сплатити певну суму; найменування того, хто має платити (платника).

Документ, у якому відсутній будь-який із реквізитів, зазначених у частинах третьої та четвертої цієї статті, відповідно до простого та переказного векселів, не має сили простого чи переказного векселя.

Порядок випуску та обігу векселів визначається Кабінетом Міністрів України.

Основні фінансові операції, розрахунки та рішення на ринку, які приймають фінансові менеджери, реалізуються за допомогою інструментів фінансового регулювання, або фінансових інструментів. Вони виникли у практиці управління фінансами з переходом до ринкової економіки.

Фінансовий інструмент - це контракт або договір, укладений між двома контрагентами, внаслідок якого одночасно виникає фінансовий актив в однієї сторони та фінансове зобов'язання боргового чи пайового характеру в іншої сторони.

Фінансові активи - це кошти, контрактне право отримання від іншого господарюючого суб'єкта фінансових активів чи акцій. Фінансовий актив може бути представлений у вигляді

Грошових коштів;

Контрактне право на отримання коштів або іншого фінансового активу від іншої організації;

Контрактне право обміну фінансового інструменту однієї організації на інструмент капітального характеру іншої організації.

Фінансові зобов'язання - це контрактні зобов'язання виплатити кошти чи надати інший вид фінансових активів інший организации.

Таким чином, для того, щоб віднести якусь операцію до фінансових інструментів, вона повинна:

Мати форму контракту чи договору.

Усі фінансові інструменти поділені на дві категорії: первинні івторинні.

До первиннимдо фінансових інструментів відносяться кредити, позики, облігації (або інші боргові папери), кредиторська та дебіторська заборгованість за поточними зобов'язаннями.

Вторинні,або похідними фінансовими інструментами (які також мають назву деривативи),є фінансові опціони, ф'ючерси, форвардні контракти, відсоткові та валютні свопи.

Існують інші класифікації фінансових інструментів залежно від часу звернення, характеру фінансових зобов'язань, пріоритетності, стабільності рівня доходу та рівня ризику.

Борговіфінансові інструменти - облігації, векселі, чеки (характеризують кредитні відносини між покупцем і продавцем)

Пайовіфінансові інструменти – акції, інвестиційні сертифікати тощо. (дають право їх власникам частку у статутному капіталі їх емітента)

Первинніфінансові інструменти випускають первинні емітенти (кредити, позики, облігації та інші боргові цінні папери, кредиторська та дебіторська заборгованості за поточними операціями) Вторинніфінансові інструменти (деривативи) підтверджують право їх власників на купівлю чи продаж первинних цінних паперів (фінансові опціони, ф'ючерси, форвардні контракти, процентні та валютні свопи)

Фінансові інструменти з фіксованимдоходом Фінансові інструменти з змінним рівнемдоходу

Безризиковіфінансові інструменти – державні цінні папери

Низькорисковіфінансові інструменти - короткострокові боргові інструменти, що емітуються висококласними емітентами

Середньоризовіфінансові інструменти, рівень ризику за якими відповідає середньоринковому Високорисковіфінансові інструменти, рівень ризику за якими перевищує середньоринковий

УНа основі багатьох фінансових інструментів лежать цінні папери. Відповідно до Цивільного кодексу РФ цінним паперомє документ, що засвідчує з дотриманням встановленої форми та обов'язкових реквізитів майнові права, здійснення чи передача яких можливі лише за його пред'явлення. Цінні папери мають такі характеристики: пред'явлення, оборотність, доступність громадянського обороту, стандартність і серійність, регульованість із боку держави, ліквідність, ризик.

Найбільшого поширення нашій країні мають державні облігації, чеки, депозитні і ощадні сертифікати, коносаменти, акції, приватизаційні цінних паперів тощо. З погляду їх власників, цінні папери характеризуються як пайові або боргові інвестиції по відношенню до емітенту (або його складових елементів).

Облігації є борговими цінними паперами,являють собою зобов'язання, розміщені емітентами на фондовому ринку, та призначені для запозичення грошей, які необхідні для поточної діяльності та подальшого розвитку організації. Їх набувач ідентифікується як кредитор. До цієї ж групи належать депозитні та ощадні сертифікати банків, векселі, боргові сертифікати та ін.

p align="justify"> Особливою надійністю відрізняються цінні папери, що випускаються державою для неінфляційного покриття дефіциту національного бюджету.

- Державні боргові зобов'язання(ДДО) 30-річної внутрішньої позики РРФСР. Термін обігу облігацій - з 1 липня 1991 р. по 30 червня 2021 р. виключно серед юридичних осіб. До теперішнього часу ринок ДДО найменший і не істотно впливає на фінансовий ринок країни в цілому.

- Облігації державної ощадної позики(ОГСЗ). Термін обігу цих цінних паперів вбирається у 1,5 року. Вони вперше були емітовані у вересні 1995 р., емісію було відновлено 2000 р.

- Державні короткострокові безкупонні облігації(ДКО) випускаються терміном до одного року. Вони почали поширюватися у Росії початку 90-х минулого століття.

- Облігації федеральної позики(ОФЗ). Власниками даних облігацій можуть бути як юридичні, так і фізичні особи, резиденти та нерезиденти. Аукціони та вторинні торги проводяться на ММВБ.

Цей клас облігацій включає у собі фінансові інструменти трьох видів: ОФЗ-ПК, ОФЗ-ПД і ОФЗ-ФД.

Облігації федеральної позики зі змінним купоном (ОФЗ-ПК) виникли у зверненні у червні 1995 р. Відсоткова ставка купонного доходу розраховувалася з прибутковості по ДКО. Наразі даних цінних паперів не залишилося.

Облігації федеральної позики з постійним купонним доходом (ОФЗ-ПД) вперше були емітовані у червні 1996 р. покриття витрат на компенсацію вкладів у Ощадбанку РФ. Термін обігу цих цінних паперів становить від 1 до 3 років. Поточна доходність по ОФЗ-ПД становить близько 14-15%.

Облігації федеральної позики з фіксованим купонним доходом (ОФЗ-ФД) з'явилися торік у січні 1999 р. внаслідок новації по ДКО після дефолту у серпні 1998 р. їх термін звернення становить 4-5 років.

- Безкупонні облігації Банку Росії(БОБР). Вперше були випущені у вересні 1998 р. для заповнення вакууму, що утворився над ринком державних цінних паперів після дефолту, і з'явилися додатковим інструментом управління ліквідністю банківській системі.

- Облігації внутрішньої валютної позики(ОВВЗ) випускаються терміном 1, 3, 6, 10, 15 років. Номінал облігації становить 1, 10, 100 тис. дол., щорічний купонний дохід – 3%, проте за деякими видами операцій максимальна прибутковість сягає 15-30%. Ці цінних паперів РФ котируються на світових фондових ринках.

- Єврооблігації- Це цінні папери, номіновані в іноземній валюті та випущені за межами Російської Федерації. Їх емітують як державні структури, і найбільші корпорації країни (Газпром, ЛУКойл, РАТ «ЄЕС Росії» та інших.).

Альтернативою борговим фінансовим інструментам виступають пайові цінні папери,надають своїм власникам право прямої участі у власності компанії-емітента. Типовими видами пайових цінних паперів є акції, що підтверджують право їх власника брати участь в управлінні компанією, у розподілі її прибутку, а у разі ліквідації - в отриманні частки майна, пропорційної його вкладу до статутного капіталу.

Крім визнаних і регульованих державою цінних паперів на ринку мають ходіння їх сурогати. Сумно відомий у Росії досвід фінансових пірамід МММ, АВВА, ОЛБІ, Хопер, Російський дім Селенгу, Володаря та інші, мільйони власників цінних паперів яких зазнали фінансового краху.

Водночас у нашій країні накопичено і позитивний досвід роботи із сурогатами цінних паперів (наприклад, житлові сертифікати, які не передбачають права на укладення договору купівлі-продажу квартири). У той самий час це право реалізується за умови придбання певної кількості житлових сертифікатів. Номінал сертифікату встановлюється в одиницях загальної площі житла (але не менше 1 м2), а також у його грошовому еквіваленті.

Фінансові деривативи, або похідні цінних паперів,є вторинними цінними паперами і є різні можливості купівлі не самого активу, а лише права на його придбання, коли власне актив може бути поставлений у майбутньому. Угоди з допомогою похідних цінних паперів звуться термінових (тобто. укладаються терміном) і здійснюються термінових ринках. Поява похідних фінансових інструментів спричинена кількома причинами: необхідністю страхування цінових ризиків (хеджування), високою спекулятивністю ринку, захистом інтересів власників, забезпеченням привабливості первинних фінансових інструментів.

Похідні цінні папери мають дві основні ознаки:

1) основу цього фінансового інструменту завжди лежать товар, акція, облігація, вексель, валюта тощо;

2) вартість фінансового інструменту визначається з урахуванням ціни цього базисного активу.

Основні деривативи - форвардні та ф'ючерсні контракти, опціони та свопи, а вже на їх основі можуть бути побудовані складніші субдеривативні інструменти.

Форвардні та ф'ючерсні контракти- Найпоширеніші прийоми страхування цінових ризиків. Форвардний контракт, як і його різновид – ф'ючерс, – це угода про купівлю-продаж товару або фінансового інструменту з його постачанням та розрахунком у майбутньому. Відповідно до цього різновиду контрактів покупець зобов'язується прийняти певний актив на попередньо уточнених та зафіксованих у договорі умовах без можливості продавця видозмінити параметри активу чи угоди. Об'єктом договору є кількість та якість товару чи фінансових інструментів, їх цінові параметри, час та місце доставки, форма платежу та інші другорядні елементи. Проте між форвардними контрактами та ф'ючерсами існує кілька відмінностей:

1) відмінність цілей. Форвардні контракти укладаються з метою реального продажу базисних активів, а ф'ючерсним контрактам більш властива спекулятивна характеристика (отримання виграшу від зміни цін);

2) відсутність жорстких гарантій виконання форвардного договору. Вони ґрунтуються більше на довірчому відношенні контрагентів один до одного;

3) різні терміни виконання. Форвардний договір виконується точно вчасно, а ф'ючерсний орієнтований місяць виконання;

4) різні місця реалізації. Форвардні контракти продаються на позабіржовому ринку, ф'ючерси – на фондових біржах;

5) у ф'ючерсах зміна цін за товарами та фінансовими інструментами здійснюється протягом усього періоду до моменту їх виконання;

6) функціонування ф'ючерсного ринку здійснюється через клірингову (розрахункову) палату біржі, яка стає третьою стороною правочину.

Ідея ф'ючерсних контрактів отримала своє втілення в одному з найпоширеніших фінансових інструментів ринкової економіки – опціонах.

Опціон(право вибору) - це контракт, укладений між продавцем та покупцем, у якому продавець відображає всі умови та продає опціон покупцю, а той отримує право вибору:

Виконати контракт (купити чи продати актив);

Відмовитись від виконання контракту;

Продати договір третій особі до закінчення терміну його действия.

Відмінна риса опціону полягає в тому, що покупець набуває не сам актив, а лише право на його покупку.Основними різновидами цього фінансового інструменту є кол-опціони(купівлі) та пут-опціони(Продажу). Ціна опціону- це сума, що сплачується покупцем опціону особі, яка виписала контракт. Ця сума не повертається покупцеві незалежно від того, чи здійснив він свої права чи ні. Ціна базисного активу, зазначеного у контракті, за якою його власник може продати (купити) актив, називається ціною виконання.

Іншими фінансовими інструментами є свопи та стрипи.

Свопиотримали свій розвиток на початку 1980-х років з появою в банківській практиці паралельних кредитів, коли сторони домовляються про обмін грошовими сумами та процентними платежами за ними з метою покращення структури активів чи зобов'язань, зниження ризиків та витрат. Суть свопів у тому, що сторони при паралельному кредитуванні перераховують одна одній лише різницю між відсотковими ставками. Свопи можуть бути як відсоткові, так і валютні, які є угодою про зустрічний обмін номіналу та фіксованого відсотка в одній валюті та номіналу та фіксованого відсотка в іншій валюті в попередньо уточненому часовому інтервалі.

Стріпи- передова інновація фінансової науки у галузі похідних цінних паперів кінця XX ст. Сутність стрипу полягає у розчленуванні конкретного базисного активу (найчастіше багаторічних облігацій з купонами) на окремі складові та конструюванні на їх основі самостійного фінансового інструменту, похідного від первинного активу. Таким чином, з одного цінного паперу з тривалим терміном погашення створюється кілька самостійних активів із різними термінами. Мета таких операцій - пристосування деривативів до інтересів різних груп учасників фінансового ринку та залучення до нього як довгострокових (стратегічних), так і середньо- та короткострокових інвесторів.

До гібридних фінансових інструментів відносяться варранти і конвертовані цінні папери.

Варрантза своєю суттю є опціоном, що дає право його власнику придбати певну кількість акцій організації за фіксованою ціною. Зазвичай варранти продаються у комплекті з облігаціями організації. Купуючи облігацію з варрантом, інвестор стає не лише кредитором організації, а й отримує можливість згодом стати одним із її акціонерів. Цей фінансовий інструмент є додатковою можливістю зниження для організації ціни капіталу, що залучається ним.

Конвертовані цінні папери(привілейовані акції чи облігації) надають власнику можливість у майбутньому обміняти їх у прості акції організації. Конверсія цінних паперів передбачає внесення інвестором додаткової плати, тому вона приносить організації додаткового капіталу. Однак сам факт розширення можливостей, що надаються кредитору, може сприяти зниженню ставки доходу, що виплачується позичальником за облігаціями, що конвертуються.

Існують різні підходи до трактування поняття «Фінансовий інструмент». У найбільш загальному вигляді під фінансовим інструментом розуміється будь-який контракт (договір), за яким відбувається одночасне збільшення фінансових активів одного підприємства та фінансових зобов'язань іншого підприємства. У нашому курсі ми розглядатимемо лише інструменти, доступні фізичним особам – індивідуальним громадянам. У цьому випадку формулювання буде виглядати наступним чином: фінансові інструменти – це фінансові документи, що звертаються, за допомогою яких здійснюються операції між Вами (фізичною особою) та іншою особою (фізичною або юридичною) на фінансовому ринку. Насправді це означає, що Ви не просто передали з рук в руки готівку (що теж має свої ризики та заходи безпеки), а провели угоду через офіційних учасників ринку (банки, платіжні системи), зафіксувавши її документарно.

1.1. Класифікація фінансових інструментів

Все різноманіття фінансових інструментів може бути класифіковано за тими чи іншими якостями. Головне з них – ринок, на якому вони працюють, або, як кажуть фінансисти, звертаються.

1.1.1 Класифікація з фінансових ринків.

- Інструменти кредитного ринку– це гроші та розрахункові документи (до них відносяться банківські картки, про які ми поговоримо докладніше у Розділі 2);

- Інструменти фондового ринку- Різноманітні цінні папери;

- Інструменти валютного ринку– іноземна валюта, розрахункові валютні документи, і навіть окремі види цінних бумаг;

- Інструменти страхового ринку– страхові послуги;

- Ринок дорогоцінних металів- золото (срібло, платина), що купується для формування резервів.

1.1.2. За видом обігу виділяють такі види фінансових інструментів:

- Короткострокові(Період звернення до одного року). Є найбільш численними, обслуговують операції над ринком грошей.

- Довгострокові(Період звернення більше одного року). До них належать і «безстрокові», термін погашення яких не встановлено. Обслуговують операції на ринку капіталу (ми такі не розглядатимемо).

1.1.3. За характером фінансових зобов'язань фінансові інструменти поділяються на такі види:

- Інструменти, за якими не виникають подальші фінансові зобов'язання (інструменти без подальших фінансових зобов'язань). Вони є, як правило, предметом здійснення самої фінансової операції та при їх передачі покупцю не несуть додаткових фінансових зобов'язань з боку продавця (наприклад, продаж іноземної валюти за рублі, продаж золотого зливка тощо).

- Боргові фінансові інструменти . Ці інструменти характеризують кредитні економічні відносини між різними юридичними і фізичними особами, що виникають під час передачі вартості (грошей чи речей, визначених родовими ознаками) за умов повернення чи відстрочки платежу, зазвичай, зі сплатою відсотка. Залежно від об'єкта кредитування – товарний капітал чи грошовий – розрізняють дві основні форми кредиту: комерційний (підтоварний) та банківський. відносини між їх покупцем і продавцем і зобов'язують боржника погасити в передбачені строки їхню номінальну вартість і заплатити додаткову винагороду у формі відсотка (якщо вона не входить до складу номінальної вартості боргового фінансового інструменту, що погашається). Прикладом боргових фінансових інструментів виступають облігації (лат. obligatio – зобов'язання) – цінний папір, що випускається акціонерними товариствами та державою як боргове зобов'язання. О. підтверджує, що її власник вніс кошти на придбання цінного паперу і тим самим має право пред'явити його потім до оплати як боргове зобов'язання, яке організація, яка випустила О., зобов'язана відшкодувати за вказаною на ній номінальною вартістю. Таке відшкодування називають погашенням. О. відрізняється від акції тим, що її власник не є членом акціонерного товариства і не має права голосу. Крім викупу протягом заздалегідь обумовленого під час випуску О. терміну, емітент зобов'язаний виплачувати її власнику фіксований відсоток від номінальної вартості О. або дохід у вигляді виграшів або оплати купонів до О. , векселі (нім. Wechsel - обмін) - письмове боргове зобов'язання суворо встановленої законом форми, що видається позичальником (векселедавцем) кредитору (векселедержателю), що надає останньому безумовне, підтримуване законом право вимагати з позичальника сплати до визначеного строку суми грошей, зазначеної у Ст Ст бувають: прості; переказні (тратта); комерційні, що видаються позичальником під заставу товарів; банківські, що виставляються банками цієї країни на своїх закордонних кореспондентів (іноземні банки); казначейські, що випускаються державою покриття своїх витрат. Простий Ст засвідчує зобов'язання позичальника, векселедавця, сплатити позикодавцю, векселедержателю, покладений до повернення борг у обумовлений термін. Перехідний Ст, іменований траттою, виписується векселедержателем (трасантом) як письмового доручення, наказу векселедавцю (трасату) заплатити запозичену суму з відсотками третій особі (ремитенту). Тим самим було ремітент стає новим векселедержателем. Наприклад, кредитор Іванов надав гроші в борг Сидорову, але переказав отриманий від Сидорова вексель на ім'я третьої особи - Михайлова, якому Сидоров і має повернути борг. У цій ситуації Іванов - первинний векселетримач, трасант, Сидоров - векселедавець, трасат, а Михайлов - вторинний векселетримач, ремітент, чеки (англ, cheque, амер. check) - грошовий документ, що містить наказ власника поточного рахунку банку про виплату зазначеної у ньому суми певній особі чи пред'явнику, або здійснити безготівкові розрахунки за товари та послуги. Така чекова операція попередньо передбачена чековим договором між банком і чекодавцем. Банк може сплатити Ч. та в рахунок кредиту чекодавцю. Мають місце кілька видів Ч.: пред'явницькі, іменні та ордерні. Пред'явницький Ч. виписується на пред'явника, його передача здійснюється простим врученням. Іменний Ч. виписується на певну особу. Ордерний Ч. виписується на користь певної особи або за наказом, тобто. чекоутримувач може передати його новому власнику за допомогою індосаменту, який виконує функції, подібні до функцій вексельного індосаменту. Для розрахунку банками використовуються банківські чеки. і т.п.

- Долеві фінансові інструменти. Такі фінансові інструменти підтверджують право їх власника частку у статутному фонді їх емітента кредитна організація (філія), яка здійснює емісію банківських карток, цінних паперів чи інших фінансових інструментів, що звертаються. та на отримання відповідного доходу (у формі дивіденду, відсотка тощо). Пайовими фінансовими інструментами є, як правило, цінні папери відповідних видів (акції, інвестиційні сертифікати тощо)

1.1.4. За пріоритетною значимістю розрізняють такі види фінансових інструментів:

1.1.5. За гарантованістю рівня прибутковості фінансові інструменти поділяються на такі види:

- Фінансові інструменти із фіксованим доходом. Мають гарантований рівень прибутковості при їх погашенні (або протягом періоду їхнього обігу) незалежно від коливань на фінансовому ринку.

- Фінансові інструменти із невизначеним доходом. Рівень прибутковості цих інструментів може змінюватись залежно від фінансового стану емітента (прості акції, інвестиційні сертифікати) або у зв'язку зі зміною кон'юнктури фінансового ринку (боргові фінансові інструменти, з плаваючою процентною ставкою, "прив'язаною" до встановленої облікової ставки, курсом певної "твердої" іноземної валюти тощо).

1.1.6. За рівнем ризику виділяють такі види фінансових інструментів:

- Безризикові фінансові інструменти. До них відносять зазвичай державні короткострокові цінних паперів, короткострокові депозитні сертифікати найбільш надійних банків, " тверду " іноземну валюту, золото та інші цінні метали, придбані короткий період.

- Фінансові інструменти із низьким рівнем ризику. До них належить, як правило, група короткострокових боргових фінансових інструментів, які обслуговують ринок грошей, виконання зобов'язань за якими гарантовано стійким фінансовим станом та надійною репутацією позичальника (що характеризуються терміном "першокласний позичальник"). До таких інструментів відносяться чеки та веселощі великих банків, державні облігації.

- Фінансові інструменти із помірним рівнем ризику. Вони характеризують групу фінансових інструментів, рівень ризику якими приблизно відповідає среднерыночному. Прикладом можуть бути акції та облігації великих компаній, так звані, «блакитні фішки».

- Фінансові інструменти із високим рівнем ризику. До них відносяться інструменти, рівень ризику за якими суттєво перевищує середньоринковий. Це акції дрібніших та менш стійких компаній.

- Фінансові інструменти з дуже високим рівнем ризику (спекулятивні). Такі фінансові інструменти характеризуються найвищим рівнем ризику і зазвичай використовуються для здійснення найбільш ризикованих спекулятивних операцій на фінансовому ринку. Прикладом таких високоризикованих фінансових інструментів є акції "венчурних" (ризикових) підприємств; облігації з високим рівнем відсотка, випущені підприємством із кризовим фінансовим станом; опційні та ф'ючерсні контракти тощо.

Наведена класифікація відбиває розподіл фінансових інструментів за найістотнішими загальними ознаками. Кожна з розглянутих груп фінансових інструментів у свою чергу класифікується за окремими специфічними ознаками, що відображають особливості їх випуску, обігу та погашення.

Подробиці опису кожного фінансового інструменту можна знайти у спеціалізованій літературі чи інтернеті (наприклад, )

1.2 Ризики та прибутковість. Що без чого не буває?

Ризик – поняття, яке характеризує ймовірність якоїсь події, яка позитивно чи негативно впливає на очікуваний результат. Зазвичай, для приватних інвесторів та вкладників, цікавий лише ризик негативних подій, тобто. подій, що впливають на зниження доходу або навіть повернення грошей. Тому для початку збудуємо наочний графік, де по горизонтальній осі відзначатимемо зростання прибутковості, а по вертикальній – зростання ризиків. Ось часу ми навмисно не зображаємо, хоча розуміємо, чим далі в часі очікувана подія, тим більше факторів на неї може впливати, а значить ризик зростає.

Запам'ятаємо основну формулу – «що вище пропонується дохідність, то ризикованіший інструмент». Це означає, що Вам можуть обіцяти дохід і 90%, і 250% річних, але ймовірність цієї події (виплати доходу) стрімко падатиме зі зростанням обіцянок. Що б не говорили про надійні вкладення та перспективні проекти, це буде схоже на створення «піраміди», добре відомої за МММ, де гроші виплачуються недовго і не всім!

Який висновок потрібно з цього зробити? Немає високого доходу без ризику втратити частину вкладеної, а іноді (як це було в кризові роки) майже всієї суми. На Схемі 1 фінансові інструменти розміщені відносно один одного в оцінці доходності/ризику. Так вклади та депозити до 700 тис. руб. гарантовані до повернення державою навіть при настанні банкрутства банку (можливо, що незабаром буде встановлено нову планку 1 млн. руб.). Прибутковість за держ. облігаціям також гарантована державою, хоча я пам'ятаю 1998 р., коли оголошений дефолт скасував усі гарантії.

Product Protocol- це протокол з відкритим вихідним кодом для краудфандингових/краудлендингових кампаній, заснований на випуску цифрових активів, інтеграції з усіма бізнес-процесами, управлінням коштами та фінансовими операціями.

Зверніть увагу, що готівка на схемі розміщена з негативною прибутковістю, але з позитивним ризиком. Перше пояснюється інфляцією, що знецінює Ваші «непрацюючі» гроші, друге пояснюється ризиками їх втратити фізично (вкрали, згризли, спалили…)

Які інструменти доступні Вам? Це залежить від того, які засоби Ви маєте (див. Таблицю 1). Припустимо, що Ви потрапляєте в одну з категорій - А (понад 300 тис. руб.), Б (від 100 до 300 тис. руб.), В (від 10 до 100 тис. руб.) І Р (до 10 тис. руб.) руб.)

Таблиця 1. Співвідношення ризику та прибутковості для фінансових інструментів.

|

що можливо |

(понад 300 тис. руб.) |

(100 – 300 тис. руб.) |

(10 – 100 тис. руб.) |

(До 10 тис. руб.) |

|

торгівля акціями |

можливо, але обмежено |

|||

|

пайові інвест. фонди |

||||

|

вкладення у драг. метали |

так, але сумнівна необхідність |

|||

|

банківські депозити |

||||

|

вкладення в іностр. валюту |

можливо |

|||

|

поточний внесок |

можливо |

|||

|

готівкові рублі |

реальність |

Якщо Ви належите категорії А та Б, то Вам вже повинні бути відомі адреси брокерських компаній та пайових інвестиційних фондів. Там Вам запропонують інвестиції на будь-який смак (тобто ризик та прибутковість). Якщо у своїй Ви – консервативний інвестор, тобто. віддаєте перевагу надійності вище ризику збитків, то Вам запропонують портфель з облігацій (в т.ч. держ. облігацій) і, навпаки, якщо Ви «ризиковий гравець» і готові втратити частину інвестицій, але при цьому мати можливість і отримати надприбутки, то Вам запропонують портфель із акцій свіжих компаній, коктейль із валютних ф'ючерсів, опціонів на купівлю/продаж нафти, золота та інших біржових товарів. Забарвлення в жовтий і помаранчевий колір даю умовно, т.к. інвестиційний портфель можна сформувати так, що він буде не ризикованішим, ніж «зелений» долар або вкрай ризикованим як гра в казино на «червоне».

У випадку, коли Ви належите до категорії В та Г, краще зберігати консервативну стратегію та оперувати інструментами, забарвленими у зелений колір.

Як зазначено у розділі 2, фінансовий актив – це нематеріальний актив, цінність якого виникає з договірних відносин. На відміну від об'єктів, що мають матеріально-речову форму, фінансові активи є контрактами, що існують у документарному (паперовому) чи бездокументарному (електронному) вигляді.

До фінансових активів належать цінні папери (акції та облігації), договори про внесення депозитів у банк або про придбання паїв інвестиційних та пенсійних фондів, страхові поліси тощо. Їхня характеристика наводиться у табл. 8.1.

Таблиця 8.1

Перелік основних видів фінансових активів

| Назва фінансових активів | Короткий опис фінансових активів |

| Акція | емісійний цінний папір, що закріплює права її власника (акціонера) на отримання частини прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством та на частину майна, що залишається після його ліквідації. В основі акції лежить право власності. Акція є іменним цінним папером |

| Облігація | емісійний цінний папір, що закріплює право її власника на одержання від емітента облігації у передбачений у ньому термін її номінальної вартості чи іншого майнового еквівалента. Облігація може також передбачати право її власника отримання фіксованого у ній відсотка від номінальної вартості облігації чи інші майнові права. Доходом по облігації є відсоток та/або дисконт |

| Державні та муніципальні короткострокові безкупонні облігацій | федеральні цінних паперів, випущені від імені Російської Федерації; емітентом виступає федеральний орган виконавчої, що є юридичною особою, до функцій якого рішенням Уряду Російської Федерації віднесено складання та виконання федерального бюджету; муніципальні цінних паперів випускаються від імені муніципального освіти; емітентом виступає виконавчий орган місцевого самоврядування |

| Ордерний цінний папір | цінний папір, що засвідчує нічим не обумовлене зобов'язання векселедавця (простий вексель) або іншого платника, зазначеного у векселі (переказний вексель), виплатити після настання зазначеного строку грошову суму, зазначену у векселі, власнику векселя (векселедержателю) |

| Чек | цінний папір, що містить нічим не обумовлене розпорядження чекодавця банку зробити платіж зазначеної в ньому суми чекодавцю |

| Ощадний (депозитний) сертифікат | цінний папір, що представляє собою письмове свідоцтво банку-емітента про вклад коштів, що засвідчує право вкладника (власника сертифікату) або його правонаступника на отримання після закінчення встановленого строку суми вкладу (депозиту) та обумовлених у сертифікаті відсотків у банку; існують сертифікати іменні та на пред'явника; до запитання та термінові; серійні та випущені в разовому порядку |

Фінансові активи відображають майнові права і мають такі властивості:

O являють собою документи або контракти, що засвідчують майнове право у формі титулу власності (наприклад, звичайні та привілейовані акції підприємств) або майнове право як відношення позики (наприклад, державні та корпоративні облігації, банківські депозити, депозитні та ощадні сертифікати, векселі та ін.) ;

є вимогами до реальних активів суб'єктів господарювання, які випустили фінансовий актив (держави, організації, приватних осіб);

є свідченням про інвестування коштів для власників фінансових активів;

Ø приносять дохід власникам фінансових активів, тобто є капіталом для власників.

Це капітал фіктивний, а чи не реальний, оскільки його рух опосередковує розподіл матеріальних цінностей.

Властивістю фінансових активів є:

правова визнаність,

оборотність (здатність бути об'єктом вільної купівлі/продажу на ринку, якщо вони відносяться до інструментів фондового ринку),

стандартність (наявність законодавчо встановленого переліку обов'язкових реквізитів),

ліквідність (здатність перетворюватися на готівку),

ризик (величина очікуваного доходу який завжди точно визначено) та інших.

Таким чином, фінансовий актив - це документ або контракт, який має грошову вартість, що відображає пов'язані з ним майнові права, може самостійно звертатися на ринку і бути об'єктом купівлі-продажу або інших угод, а також є джерелом отримання доходу, виступаючи різновидом грошового капіталу.

Класифікація фінансових активів представлена у табл. 8.2.

Таблиця 8.2

Класифікація фінансових активів

| Критерій класифікації | Класифікаційні групи |

| Виконувана ринкова функція | а) Інструменти грошового ринку - фінансові інструменти, термін обігу яких не перевищує 1 рік (комерційні та фінансові векселі, короткострокові депозити, ощадні та депозитні сертифікати банків, державні та муніципальні облігації); економічна роль фінансових активів цієї групи полягає у забезпеченні безперервності кругообігу капіталу, коштів, у прискоренні процесу реалізації товарів та послуг. Гроші, що вивільняються на короткий час, можуть використовуватися як капітал, що приносить дохід; б) Інструменти ринку капіталів - цінні папери, термін обігу яких більше року (акції, облігації, довгострокові позики, депозити, депозитні та ощадні сертифікати, іпотечні та заставні папери та ін.). Кошти, одержані шляхом випуску та продажу цих активів, призначені для утворення або збільшення капіталу комерційних підприємств, а також для підтримки ефективної структури державного боргу та фінансування довгострокових федеральних та регіональних програм |

| Сутність економічних відносин, що виражаються | а) пайові фінансові інструменти (звичайні та привілейовані акції); б) боргові фінансові інструменти (облігації, депозити та депозитні сертифікати, векселі, банківські кредити); в) похідні фінансові інструменти (ф'ючерси, опціони, форварди, свопи, варранти) |

| Фізична форма випуску | а) документарні цінні папери (тобто надруковані друкарським способом, у вигляді бланків, сертифікатів, договорів і т. д.); б) бездокументарні цінні папери (існуючі в електронній формі, як записів комп'ютерних файлів на машинних носіях інформації) |

| Термін звернення | а) короткострокові фінансові активи (до 1 року); б) середньострокові фінансові активи (від 1 до 3-5 років); в) довгострокові фінансові активи (від 5 до 50 років); г) безстрокові фінансові активи |

| Механізм формування та виплати доходу | а) активи з фіксованим доходом (різні види облігацій, депозитні та ощадні сертифікати, векселі, банківські депозити тощо); б) активи з плаваючим доходом (деякі види боргових інструментів, наприклад облігації з плаваючим купоном); в) активи зі змінним доходом (звичайні акції, ф'ючерси, опціони та ін.) |

| Ступінь ризику | а) безризикові фінансові активи (ризик неотримання доходу та втрати вкладеного капіталу формально відсутня); б) середньоризикові фінансові активи (ризик відповідає середньоринковому); в) високоризикові фінансові активи |

| Характер звернення | а) ринкові фінансові активи (тобто вільно звертаються і є об'єктом купівлі/продажу на фондових ринках); б) неринкові (які є об'єктом вільної купівлі/продажу, наприклад банківські депозити, комерційні векселі, страхові поліси та інших.) |

Фінансові активи є найліквіднішими об'єктами інвестування. Однак ціна подібних активів може значно відхилятися від їхньої номінальної чи справедливої вартості. Таким чином, вкладення у фінансові активи пов'язані з підвищеним ризиком. В даний час існує безліч різних фінансових інструментів, які можуть виступати як об'єкти для інвестування. Однак основна частка подібних вкладень здійснюється в інструменти фондового ринку – цінні папери.

Як зазначалося у розділі 2, згідно з ДК РФ, цінний папір - це документ, що засвідчує з дотриманням встановленої форми та обов'язкових реквізитів майнові права, здійснення або передача яких можливі лише за його пред'явлення.

Цінний папір – це форма існування капіталу, яка звертається над ринком як товар і приносить дохід. При цьому сам капітал у товарній або грошовій формі у власника відсутній, але є всі права на дорозі, зафіксовані в цінному папері. У юридичному понятті до цінних паперів належать документи, що відображають майнові відносини.

Основними функціями цінних паперів є:

· Перерозподіл грошового капіталу;

· Надання додаткових прав їх власнику у сфері управління та інформації;

· Право на отримання доходу на капітал та повернення капіталу.

Цінні папери різняться залежно від форми володіння, форми випуску, характеру оборотності, ступеня ризику вкладень.

До властивостей цінних паперів відносяться їхня можливість обміну на гроші шляхом продажу, повернення емітенту, переуступки прав користування, оборотність, можливість виступати як предмет застави, зберігання протягом ряду років або безстроково, передача у спадок.

Цінні папери бувають іменними (у цінному папері вказується ім'я власника, ведеться реєстр), на пред'явника (наприклад, облігації, звернення яких не потребує реєстрації) та ордерними (переданими за розпорядженням власника - наприклад, вексель, чек).

Цінні папери в Російській Федерації поділяються також на емісійні та неемісійні. Емісійний цінний папір закріплює майнові та немайнові права власників, які підлягають посвідченню, поступці та безумовному здійсненню; розміщується випусками; має рівні обсяги та терміни здійснення прав усередині одного випуску незалежно від часу. Цінні папери, що не відповідають хоча б одній із цих вимог, відносяться до неемісійних.

До емісійних паперів належать акції, облігації та опціони.

Акція - це емісійний цінний папір, що закріплює права його власника (акціонера) отримання частини прибутку акціонерного товариства як дивідендів, участь у управлінні акціонерним товариством і частину майна, що залишається після його ліквідації.

Розмір частки володіння визначається числом акцій, що належать власнику. Акція дає її власнику право на отримання частини прибутку від діяльності підприємства та на участь в управлінні ним. Формально вони мають необмежений термін обігу. У Російській Федерації право на випуск акцій мають відкриті (ВАТ) та закриті (ЗАТ) акціонерні товариства.

З характеристик, можна назвати такі типи акцій.

Залежно від типу акціонерних товариств (АТ) виділяють акції відкритих та закритих АТ. Акції відкритих акціонерних товариств можуть вільно продаватись їх власниками без згоди інших акціонерів цього товариства. У разі реалізації акцій ЗАТ необхідно враховувати, що його акціонери мають переважне право їх придбання. У цьому термін реалізації цього права може бути менше 30 днів і більше 60 днів. Акції ЗАТ можуть випускатися тільки за закритою підпискою та не можуть бути запропоновані для придбання необмеженому колу осіб. ЗАТ може проводити як відкриту, так і закриту підписку на акції.

Залежно від прав акції поділяються на привілейовані і прості.

Номінальна вартість розміщених привілейованих акцій має перевищувати 25% від статутного капіталу компанії. Привілейовані акції не дають права голосу на зборах акціонерів (тобто права участі в управлінні підприємством), проте їхні власники мають низку переваг. Дивіденд за привілейованими акціями фіксується при їх випуску і, як правило, виплачується незалежно від результату господарської діяльності підприємства. Власник привілейованої акції має переважне право проти власником звичайних акцій відшкодування номінальної вартості акції при ліквідації акціонерного товариства.

Існує кілька видів привілейованих акцій.

Кумулятивні привілейовані акції - будь-які нараховані, але не оголошені дивіденди накопичуються та виплачуються за акціями до оголошення про виплату дивідендів за звичайними акціями.

Некумулятивні привілейовані акції - власники цих акцій втрачають дивіденди за будь-який період, у якому не було оголошено про їхню виплату;

Привілейовані акції з часткою участі - ці акції дають їх власникам право отримання додаткових дивідендів, понад оголошеної суми, якщо дивіденди за звичайним акціям перевищують оголошену суму;

♦ конвертовані привілейовані акції - акції можуть бути обмінені на встановлену кількість звичайних акцій у заздалегідь обумовлених пропорціях;

♦ привілейовані акції з коригуваною ставкою дивідендів – виплати за цими акціями коригуються з урахуванням динаміки ринкових процентних ставок;

♦ відгукні привілейовані акції – містять право відкликання, тобто емітент може викупити їх за обумовленою ціною.

Характеристики привілейованих акцій можуть бути комбіновані. Як зазначалося, найважливішим властивістю привілейованих акцій є можливість конвертації у прості. У Російській Федерації подібну конвертацію проводили ВАТ "Норільський нікель" (1999 р.), "Лукойл" (2001 р.), "Роснефть" (2003 р.), "Силові машини" (2005 р.) та ін.

Прості акції становлять основну частку статутного капіталу ВАТ. Згідно з Мінімальним статутним капіталом відкритого товариства повинен становити не менше тисячоразової суми мінімального розміру оплати праці (МРОТ), встановленого федеральним законом на дату реєстрації товариства, а закритого товариства - не менше стократної суми МРОТ, встановленого федеральним законом на дату державної реєстрації товариства.

Звичайні акції відображають внесок їх власника до статутного капіталу акціонерного товариства. Частка звичайних акцій у статутному капіталі визначає кількість голосів, які має право їх власник на вирішення питань, пов'язаних із управлінням. Власник звичайних акцій має право отримання доходу з чистого прибутку як дивіденда. Дивіденд по звичайній акції заздалегідь не фіксується; виплачується лише за наявності чистий прибуток, тобто. прибутку, з якого попередньо виплачені податки, відсотки за випущеними облігаціями або взятими кредитами та дивіденди за привілейованими акціями. Розмір дивіденду затверджується загальними зборами на пропозицію ради директорів. Збори акціонерів може зменшити розмір дивідендів чи прийняти рішення про їхню капіталізацію. Дивіденди можуть бути виплачені акціями. Таке рішення супроводжується випуском нової кількості акцій та спрямоване на збільшення статутного капіталу акціонерного товариства. Власник звичайних акцій має право на купівлю акцій додаткових емісій. При ліквідації акціонерного товариства власнику повертається частина чистих активів товариства за залишковим принципом (після сплати всіх боргів акціонерного товариства та погашення привілейованих акцій за номіналом).

Акції є ризикованішими цінними паперами порівняно з облігаціями, тому вони залучають інвесторів можливістю отримання підвищеного доходу, який може складатися із суми дивідендів та приросту капіталу внаслідок підвищення їхньої ціни. Завдяки підвищеній прибутковості акції зазвичай забезпечують найкращий захист від інфляції порівняно з борговими зобов'язаннями.

Обидва типи акцій є безстроковими і в їх основі лежить право власності.

Облігації – це боргові цінні папери, що засвідчує відносини позики між її власником (інвестором) та емітентом. Вони показують, що власник їх надав гроші у кредит (державі чи корпорації). Це дає йому право на отримання фіксованих відсотків протягом строку дії облігації та погашення облігації за номіналом після закінчення цього терміну.

Відповідно до Закону Російської Федерації «Про ринок цінних паперів», облігація - емісійний цінний папір, що закріплює право її власника на отримання від емітента у передбачений нею строк її номінальної вартості та зафіксованого у ній відсотка від цієї вартості чи іншого майнового еквівалента. Облігація може передбачати інші майнові права її власника, якщо це суперечить законодавству Російської Федерації.

Облігація зазвичай містить такі основні реквізити: найменування емітента, тип облігації, номінальна вартість, дата випуску, термін погашення, права при погашенні (якщо є), ставка відсотка, дата та місце виплати відсотків, вказівка на угоду про випуск.

У Російській Федерації випуск облігацій здійснюється у бездокументарній формі, а їх номінальна вартість стандартизована та прийнята рівною 1000 руб.

Залежно від типу емітента виділяють державні (федеральні та суб'єктів Федерації), муніципальні та корпоративні облігації.

Державні облігації є позики Уряди Російської Федерації та суб'єктів Федерації, здійснювані на внутрішньому та зовнішньому ринку. Ці позики застосовуються на фінансування бюджетного дефіциту, цільових програм, здійснюваних федеральними і місцевими органами влади, підтримки соціально значимих об'єктів, організацій, установ.

Існують такі іди державних паперів у Російській Федерації:

безкупонні короткострокові облігації (ДКО);

облігації федеральної позики (ОФЗ);

облігації внутрішньої валютної позики (ОВВЗ).

У зверненні на міжнародних ринках знаходяться ОВВЗ, єврооблігації Мінфіну Росії та деяких суб'єктів Федерації.

Акціонерні товариства (АТ) вправі випускати корпоративні облігації у сумі, не перевищує обсяг статутного капіталу чи величину забезпечення, подану суспільством у цілях третіми особами, після повної сплати статутного капіталу. За відсутності забезпечення випуск облігацій допускається не раніше третього року існування АТ за умови належного затвердження цього року двох річних балансів.

Ринок корпоративних облігацій у Російській Федерації стрімко зростає. Нині випуск різних видів облігацій здійснили майже всі провідні підприємства. Галузева структура корпоративних облігацій на 01.01.2006 року представлена на рис. 8.1.

Мал. 8.1. Галузева структура ринку корпоративних облігацій

Утримувачі корпоративних облігацій не мають прав власників комерційної організації і не можуть брати участь у її управлінні. Однак володіння облігаціями дає їм низку переваг:

облігації приносять гарантований дохід та є менш ризиковими інвестиціями порівняно з акціями;

виплата відсотків за облігаціями має обов'язковий характер і має здійснюватися незалежно від результатів господарської діяльності; якщо емітент стає банкрутом, то в першу чергу погашаються його зобов'язання перед власниками облігацій, і тільки потім активи, що залишилися, розподіляються між власниками (акціонерами);

доходи від вкладень у державні та муніципальні облігації за російським законодавством підлягають пільговому оподаткуванню та ін.

Облігації, як й інших боргових інструментів, прийнято відносити до класу цінних паперів з фіксованим доходом (fixed income securities). До цього класу можуть бути віднесені та привілейовані акції, якщо за ними передбачено виплату фіксованого дивіденду.

За формою виплати доходу облігації можна поділити на:

купонні, з фіксованою або плаваючою ставкою купона;

дисконтні (безкупонні) або облігації з нульовим купоном;

з виплатою доходу на момент погашення.

Купонні облігації, поряд із поверненням основної суми боргу, передбачають періодичні грошові виплати. Розмір цих виплат визначається ставкою купона (k), що у відсотках до номіналу. Купонні виплати здійснюються 1, 2 або 4 рази на рік.

Якість цінних паперів оцінюється за допомогою спеціальних видів аналізу – фундаментального та технічного.

Фундаментальний аналіз ґрунтується на оцінці фінансового стану емітента, його доходів, прибутку, рентабельності, зростанні активів, ділової активності. У результаті робляться висновки про завищену чи занижену вартість цінних паперів у порівнянні з реальною вартістю активів емітента та складається прогноз доходу, який визначає майбутню вартість та ціну акції.

Технічний аналіз виходить з того, що всі фактори відбиваються в цінах фондового ринку, русі біржових курсів. Об'єктом технічного аналізу є попит та пропозиція цінних паперів, динаміка обсягів операцій, динаміка курсів цінних паперів.

Одним із способів охарактеризувати ринок цінних паперів є рейтингова оцінка. Вона дається кожному виду цінних паперів усіх корпорацій. Рейтинг визначається експертним шляхом рейтинговими агенціями. Вони перевіряють інвестиційні якості цінних паперів та надають їй рейтинг. Найвищий рейтинг дається цінним паперам із вищою категорією надійності. Найнижчий рейтинг надається високоспекулятивним цінним паперам із високим ризиком невиплати доходу. Для інвестора рейтинг – це інформація щодо доцільності купівлі або продажу цінних паперів, для емітента рейтинг може підвищити ліквідність цінних паперів.

Боргове фінансування- це метод фінансування власного капіталу підприємства шляхом залучення коштів на умовах їхнього подальшого повернення та сплати встановлених домовленістю відсотків. До цього способу фінансування діяльності підприємства належать такі як: залучення кредиту, розміщення облігаційної позики, вексельні позики.

1. Банківське кредитування- це метод фінансування потреб підприємства на умовах платності, терміновості та повернення.

Платність кредиту. Цей принцип висловлює необхідність як прямого повернення позичальником отриманих від банку кредитних ресурсів, а й оплати права їх використання. Економічна сутність плати за кредит відображається у фактичному розподілі додатково отриманого за рахунок його використання прибутку між позичальником та кредитором. Практичний вираз аналізований принцип знаходить у процесі встановлення величини банківського відсотка, що виконує три основні функції:

1. Перерозподіл частини прибутку юридичних осіб та доходу фізичних осіб.

2. Регулювання виробництва та обігу шляхом розподілу позичкових капіталів на галузевому, міжгалузевому та міжнародному рівнях.

3. На кризових етапах розвитку економіки – антиінфляційний захист грошових накопичень клієнтів банку.

Підтверджуючи роль кредиту як одного з запропонованих на спеціалізованому ринку товарів, платність кредиту стимулює позичальника для його найбільш продуктивного використання. Саме ця функція, що стимулює, не в повній мірі використовувалася в умовах планової економіки, коли значна частина кредитних ресурсів надавалася державними банківськими установами за мінімальну плату (1,5-5% річних) або на безвідсотковій основі.

Терміновість кредиту. Даний принцип відображає необхідність його повернення не в будь-який прийнятний для позичальника час, а в точно визначений термін, зафіксований у кредитному договорі або документі, що його замінює. Порушення зазначеної умови є для кредитора достатньою підставою для застосування до позичальника економічних санкцій у формі збільшення відсотка, що стягується, а при подальшій відстрочці - пред'явлення фінансових вимог у судовому порядку.

Повернення кредиту. Висловлює необхідність своєчасного повернення одержаних від кредитора фінансових ресурсів після завершення їх використання позичальником. Він знаходить своє практичне вираження у погашенні конкретної позички шляхом перерахування відповідної суми коштів на рахунок кредитної організації (іншого кредитора), що надала її, що забезпечує відновлюваність кредитних ресурсів банку як необхідної умови продовження його статутної діяльності.

Зазвичай виділяється пряме банківське кредитування, коли кредитні відносини підприємства спочатку виникають як відносини з банком, і опосередковане банківське кредитування, коли спочатку виникають кредитні відносини між підприємствами, які згодом звертаються до банку пошуках способу дострокового отримання грошей за векселем.

Кредитування зазвичай здійснюється за укрупненими об'єктами. Такими укрупненими об'єктами, наприклад, для підприємств промисловості, транспорту, зв'язку, будівництва, побутового обслуговування є матеріальні запаси та виробничі витрати, що включаються до нормованих оборотних засобів: відвантажені товари, термін оплати яких не настав; виставлені акредитиви. Кредитування за укрупненими об'єктами значно розширює права підприємства, дозволяє йому з урахуванням власних потреб маневрувати позикові кошти в межах загальної суми наданого кредиту.

Кредитування підприємств провадиться на основі кредитного договору. У договорі визначаються права та обов'язки підприємства-позичальника та банку з урахуванням характеру наданого кредиту та фінансового стану підприємства, встановлюється відповідальність сторін за порушення умов договору. У кредитному договорі як необхідні умови також визначаються: цілі кредитування, розмір кредиту; терміни та основні умови видачі та повернення позички; засоби забезпечення кредитного зобов'язання; відсоткові ставки кредит; перелік розрахунків та відомостей, необхідних для кредитування, а також строки їх подання.

Головними причинами незабезпечення кредитоспроможності підприємства є наявність дебіторську заборгованість, порушення зобов'язань, накопичення надлишкових виробничих і товарних запасів, низька ефективність господарську діяльність, уповільнення оборотності оборотних засобів.

При систематичному порушенні термінів погашення позичок Підприємство втрачає декларація про новий кредит і лише окремих випадках може користуватися ним під особливу гарантію (поручительство). Якщо підприємство виникла прострочена заборгованість, і вона немає вільних коштів, банк припиняє кредитування і вправі використовувати закладені товарно-матеріальні цінності (заставу) на погашення заборгованості по позичкам. Якщо позичка була видана під гарантію іншої організації, то за відсутності коштів на її погашення на розрахунковому рахунку підприємства-позичальника заборгованість стягується безперечно з рахунку гаранта .

2. Корпоративні облігаційні позики.Як показує зарубіжний досвід, важливе місце у структурі зовнішніх джерел фінансування корпорацій займають емісії цінних паперів і, перш за все, акцій та облігацій. У сучасних розвинених країнах облігаційна маса корпорацій становить, як правило, від 10-15 до 60-65% загальних обсягів емісій корпоративних цінних паперів, що свідчить про важливу роль облігацій як альтернативного джерела інвестицій.

Історично поява облігацій на світовій фінансовій сцені, а саме – у XVI ст. у Франції - було викликано тим, що ортодоксальна церква жорстоко переслідувала лихварів. Дотепний спосіб уникнути переслідувань був знайдений у випуску облігацій, що дозволяло трактувати дії кредитора (позикодавця) не як лихварську операцію (дачу грошей до зростання), а як купівлю потоку доходів.

Насамперед, облігація є цінним папером, що засвідчує відносини позики між її власником (кредитором, або інвестором) та особою, яка її випустила (позичальником, або емітентом). Головна її перевага полягає в тому, що вона є найбільш дієвим та ефективним інструментом, що дозволяє, не перерозподіляючи власність, акумулювати кошти інвесторів та забезпечити підприємствам доступ на ринок капіталів.

Облігації відрізняються завидною різноманітністю. Зокрема, вони різняться за статусом позичальника (емітента); за термінами, на які випускаються позики; за цілями випуску; за способами виплати доходів та/або погашення та іншим критеріям.

При цьому облігації корпорацій є найбільш схильним до інновацій видом цінних паперів. Сплески інфляції та небезпека знецінення грошей суттєво видозмінили ринок облігацій, і класичний тип цього паперу як боргового свідоцтва, випущеного на заздалегідь визначений термін під фіксований відсоток, значною мірою відійшов у минуле. Завдяки низці нововведень облігація стала набагато зручнішим фінансовим інструментом. У цілому нині, весь розвиток облігаційного ринку на післявоєнні десятиліття можна охарактеризувати як здобуття гнучкості, причому свобода маневру збільшилася як емітентів облігацій, так інвесторів.

Основними перевагами облігаційної позики як інструменту залучення інвестицій з погляду підприємства-емітента є:

1. Можливість мобілізації значних обсягів коштів та фінансування великомасштабних інвестиційних проектів та програм на економічно вигідних для підприємства умовах без загрози втручання інвесторів в управління його поточною фінансово-господарською діяльністю.

2. Можливість маневрування щодо характеристик випуску: все параметри облігаційної позики визначаються емітентом самостійно з урахуванням характеру здійснюваних з допомогою коштів інвестиційного проекту.

3. Можливість акумулювання коштів приватних інвесторів, залучення фінансових ресурсів юридичних осіб на досить тривалий термін та на більш вигідних умовах з урахуванням реальної економічної обстановки та стану фінансового ринку;

4. Забезпечення оптимального поєднання рівня прибутковості для інвесторів, з одного боку, та рівня витрат підприємства-емітента на підготовку та обслуговування облігаційної позики, з іншого боку.

5. Оптимізація взаєморозрахунків, структури дебіторської та кредиторської заборгованості підприємства-емітента.

У той самий час облігація - дуже жорстке боргове зобов'язання: здійснюючи емісію облігацій, емітент несе певні ризики, і є ймовірність те, що облігаційний позику нічого очікувати успішним, тобто. сам факт емісії облігацій ще гарантує їх розміщення на розроблених емітентом умовах.

Дослідження зарубіжного досвіду дозволяє виділити кілька найважливіших особливостей функціонування ринку корпоративних облігацій:

1. Корпоративні облігації, зазвичай, забезпечують залучення капіталу тривалий період: це довгострокові позики, розміщені над ринком цінних паперів, проте останні десятиліття намітилася тенденція до скорочення термінів їх звернення, що пов'язано, з одного боку, з прискоренням впровадження нових науково- технічних розробок, що призводять до швидкого старіння основних фондів, широкому використанню механізмів прискореної амортизації, а з іншого боку - з прагненням інвесторів вкладати свої кошти у цінні папери з більш короткими термінами погашення та зменшити тим самим інвестиційні ризики.

2. Портфель облігацій, що випускаються корпораціями, неоднорідний: відмінності у виборі характеристик облігацій, що випускаються, обумовлено такими факторами, як галузева специфіка, зв'язки корпорацій з ринком цінних паперів і кредитною системою, діловий престиж, фінансове становище.

3. У процесі звернення корпоративних облігацій на ринку пріоритетна увага приділяється питанням оцінки їх якості та надійності: більш висока якість облігації означає нижчий відсоток виплат за нею та, відповідно, вигідніші для емітента умови залучення інвестицій.

4. Для корпоративних облігацій характерна більша стійкість порівняно з іншими цінними паперами: курс облігацій, як правило, не знижується при погіршенні кон'юнктури, він стає навіть привабливішим для інвесторів порівняно з акціями та державними цінними паперами.

5. Значну частину власників корпоративних облігацій становлять, зазвичай, дрібні інвестори і населення: висока частка індивідуальних учасників ринку цінних паперів є характерною рисою країн із розвиненою ринковою економікою і відбиває сучасні тенденції до переходу коштів зі своїх традиційних форм на форму цінних паперів і перетворення все більшої маси капіталу на цінні папери, доступні найширшому колу інвесторів.

Таким чином, облігаційні позики є перспективним інструментом мобілізації вільних коштів інвесторів на користь розвитку підприємства - емітента і, зрештою, всієї економіки загалом. .