1. Dolžniški finančni instrumenti in njihove vrste

Med finančnimi instrumenti na finančnem trgu zavzemajo največji delež dolžniški instrumenti.

V kategorijo dolžniških instrumentov sodijo tisti, ki kažejo na obstoj upniško-dolžniškega razmerja.

V zvezi z vrednostnimi papirji je pojem dolg opredeljen kot denarni dokument, ki kaže na obstoj upniško-dolžniškega razmerja med izdajateljem in lastnikom vrednostnega papirja. To pomeni, da izdajatelj te vrednostne papirje izda z namenom, da si "izposodi denar" ali, tako rekoč, "dobi posojilo" od lastnika vrednostnega papirja. Po drugi strani pa lastnik "posodi" denar, ga posodi izdajatelju s plačilom stroškov dolžniškega vrednostnega papirja.

Z nakupom dolžniškega vrednostnega papirja njegov lastnik pridobi status upnika izdajatelja in ne lastnika premoženja izdajatelja. In obratno, pri nakupu vrednostnih papirjev, ki potrjujejo udeležbo ali članstvo, njihov lastnik pridobi status lastnika premoženja izdajatelja in ne upnika. V upniško dolžniških razmerjih pravica do sodelovanja pri upravljanju poslov izdajatelja ni podeljena.

V kategorijo dolžniških vrednostnih papirjev sodijo različne vrste obveznic, potrdila o zadolženosti, menice, komercialni zapisi in nekatere druge listine.

V širšem smislu denarni dokumenti, ki so v obtoku na trgu vrednostnih papirjev, spadajo bodisi v kategorijo dokumentov, ki potrjujejo udeležbo (članstvo), bodisi v dokumente, ki kažejo na vzpostavitev upniško-dolžniških razmerij. Zato zelo pogosto, ko govorijo o trgu vrednostnih papirjev, mislijo na trge, na katerih se trguje z delnicami in obveznicami.

2. Ekonomske in pravne značilnosti dolžniških vrednostnih papirjev.

Obveznica je vrednostni papir, ki potrjuje, da je njegov lastnik prispeval sredstva, in potrjuje obveznost povračila stroškov tega vrednostnega papirja v roku, določenem v njem, s plačilom določenega odstotka (razen če pogoji izdaje ne določajo drugače). Obveznice vseh vrst se razdeljujejo med podjetja in državljane prostovoljno.

Izdane so naslednje vrste obveznic:

a) obveznice domačih in lokalnih posojil;

b) obveznice podjetij.

Podjetniške obveznice izdajajo podjetja vseh oblik lastništva, ki jih določa zakonodaja Ukrajine, združenja podjetij, delniške in druge družbe, lastnikom pa ne dajejo pravice do sodelovanja pri upravljanju.

Pogoje za izdajo in distribucijo podjetniških obveznic določa zakon Ukrajine "O vrednostnih papirjih in borzi", drugi akti ukrajinske zakonodaje in listina izdajatelja.

Obveznice so lahko izdane na ime in na prinosnika, obrestovane in neobrestovane (ciljne), ki so prosto prenosljive ali z omejeno stopnjo prometa.

Obveznice domačih in lokalnih posojil so izdane na prinosnika.

Obvezna zahteva za ciljne obveznice je navedba izdelka (storitve), za katero so izdane.

Obveznice podjetij morajo imeti naslednje podatke: ime vrednostnega papirja - "obveznica", ime in lokacijo izdajatelja obveznic; ime oziroma ime kupca (za imensko obveznico); nominalna vrednost obveznice; datumi zapadlosti, znesek in čas plačila obresti (za obrestovane obveznice); kraj in datum izdaje ter serija in številka obveznice; podpis vodje izdajatelja ali druge pooblaščene osebe, žig izdajatelja.

Poleg glavnice je lahko obveznici dodano kuponsko pismo za plačilo obresti.

Kupon za plačilo obresti mora vsebovati naslednje osnovne podatke: zaporedno številko kupona za plačilo obresti; številka obveznice, na katero se izplačajo obresti; ime izdajatelja in leto plačila obresti.

Obveznice, ponujene v javno prodajo z naknadnim prostim obtokom (razen brezobrestnih obveznic), morajo vsebovati kuponsko pismo.

Pri podjetniških obveznicah se dohodek izplača iz sredstev, ki ostanejo po obračunu s proračunom in plačilu drugih obveznih plačil.

V primeru neizpolnitve ali nepravočasne izpolnitve izdajatelja obveznosti plačila dohodka iz obrestonosnih obveznic, podelitve pravice do nakupa ustreznega blaga ali storitev na brezobrestnih (ciljskih) obveznicah ali vračila zneska, določenega v obveznici, v določenem roku se izterjava pripadajočih zneskov prisilno izvede sodišče ali arbitražno sodišče.

Obveznice zunanjih državnih posojil Ukrajine so vrednostni papirji, ki se nahajajo na mednarodnih in tujih delniških trgih in potrjujejo obveznosti Ukrajine, da nosilcem teh obveznic nadomesti njihovo nominalno vrednost s plačilom dohodka v skladu s pogoji izdaje obveznic.

Obveznice zunanjih državnih posojil Ukrajine so lahko denominirane v konvertibilni tuji valuti.

Obveznice zunanjih državnih posojil Ukrajine so izdane z obrestmi, diskontom in so lahko imenske ali prinosniške, s prostim ali omejenim obtokom.

Obveznice zunanjih državnih posojil Ukrajine se plačajo izključno v konvertibilni tuji valuti v skladu s pogoji njihove izdaje.

Zakladniške obveznosti Ukrajine so vrsta prinosniških vrednostnih papirjev, ki se dajejo izključno prostovoljno med prebivalstvo, potrjujejo, da so njihovi lastniki prispevali sredstva v proračun in dajejo pravico do prejemanja finančnih prihodkov.

Izdane so naslednje vrste zakladnih obveznic:

a) dolgoročno - od 5 do 10 let;

b) srednjeročno - od 1 do 5 let;

c) kratkoročno - do enega leta.

Plačilo dohodkov iz zakladniških obveznosti in njihova odplačila se izvajajo v skladu s pogoji njihove izdaje, odobrenimi: za dolgoročne in srednjeročne obveznosti - kabinet ministrov Ukrajine, kratkoročne - ministrstvo za finance. Ukrajine

Potrdilo o varčevanju je pisno potrdilo banke o depozitu sredstev, ki potrjuje vlagateljevo pravico do prejema depozita in obresti nanj po izteku določenega roka.

Potrdila o varčevanju so izdana nujno (po določenem pogodbenem odstotku za določeno obdobje) ali na poziv, imenska in na prinosnika.

Dohodki iz hranilnih potrdil se izplačajo ob predložitvi v plačilo banki, ki jih je izdala.

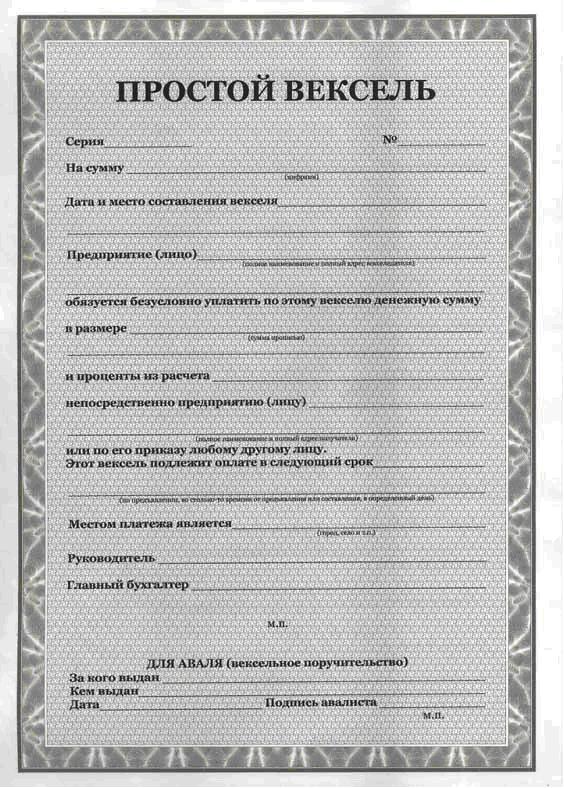

Menica je vrednostni papir, ki potrjuje brezpogojno denarno obveznost trasanta, da ob zapadlosti plača lastniku menice (imetniku menice) določen denarni znesek.

Izdajajo se naslednje vrste menic: enostavne, prenosljive.

Zadolžnica vsebuje naslednje podatke: a) ime - "menica"; b) preprosta in brezpogojna obljuba plačila določenega zneska; c) navedbo plačilnega roka; d) navedbo kraja plačila; e) ime osebe, ki ji ali po nalogu katere je treba izvršiti plačilo; f) datum in kraj sestave menice; є) podpis osebe, ki izda dokument (predalnika).

Menica mora poleg predhodno navedenih podatkov vsebovati preprosto in brezpogojno ponudbo plačila določenega zneska; ime tistega, ki mora plačati (plačnik).

Listina, ki ne vsebuje nobene od podrobnosti, določenih v tretjem in četrtem delu tega člena oziroma za zadolžnico, nima moči zadolžnice oziroma zadolžnice.

Postopek za izdajo in kroženje menic določi kabinet ministrov Ukrajine.

Osnovne finančne transakcije, izračuni in odločitve na trgu, ki jih sprejemajo finančni upravljavci, se izvajajo z instrumenti finančne regulative oziroma finančnimi instrumenti. Pojavili so se v ruski praksi finančnega upravljanja s prehodom na tržno gospodarstvo.

Finančni instrument - To je pogodba ali dogovor, sklenjen med dvema nasprotnima strankama, zaradi česar hkrati nastane finančno sredstvo za eno stranko in finančna obveznost dolžniške ali lastniške narave za drugo stranko.

Finančna sredstva - To je denar, pogodbena pravica do prejema finančnih sredstev ali delnic od drugega poslovnega subjekta. Finančno sredstvo je mogoče predstaviti kot

denar;

Pogodbena pravica do prejema gotovine ali drugega finančnega sredstva od drugega subjekta;

Pogodbena pravica do zamenjave finančnega instrumenta ene organizacije za instrument kapitalske narave druge organizacije.

Finančne obveznosti - To so pogodbene obveznosti plačila denarja ali zagotavljanja drugih vrst finančnih sredstev drugi organizaciji.

Da bi torej transakcijo razvrstili kot finančni instrument, mora:

V obliki pogodbe ali sporazuma.

Vsi finančni instrumenti so razdeljeni v dve kategoriji: primarni in sekundarni.

TO primarni Finančni instrumenti vključujejo posojila, posojila, obveznice (ali druge dolžniške vrednostne papirje), obveznosti in terjatve za tekoče obveznosti.

Sekundarno ali izvedeni finančni instrumenti (imenovani tudi odvod), so finančne opcije, terminske pogodbe, terminske pogodbe, obrestne in valutne zamenjave.

Obstajajo tudi druge klasifikacije finančnih instrumentov glede na čas obtoka, naravo finančnih obveznosti, prednost, stabilnost dohodka in stopnjo tveganja.

Dolg finančni instrumenti - obveznice, menice, čeki (označujejo kreditno razmerje med njihovim kupcem in prodajalcem)

Pravičnost finančni instrumenti - delnice, naložbeni certifikati ipd. (dajo lastnikom pravico do deleža v odobrenem kapitalu izdajatelja)

Primarni finančni instrumenti so izdani s strani primarnih izdajateljev (krediti, posojila, obveznice in drugi dolžniški vrednostni papirji, obveznosti in terjatve za tekoče posle) Sekundarno finančni instrumenti (izvedeni finančni instrumenti) potrjujejo pravico svojih lastnikov do nakupa ali prodaje primarnih vrednostnih papirjev (finančne opcije, terminske pogodbe, terminske pogodbe, obrestne in valutne zamenjave)

Finančni instrumenti z fiksno prihodkov Finančni instrumenti z spreminjanje ravni dohodek

Brez tveganja finančni instrumenti - državni vrednostni papirji

Majhno tveganje finančni instrumenti - kratkoročni dolžniški instrumenti kakovostnih izdajateljev

Srednje tveganje finančni instrumenti, katerih stopnja tveganja ustreza povprečju trga Visoko tveganje finančni instrumenti, katerih stopnja tveganja presega tržno povprečje

INŠtevilni finančni instrumenti temeljijo na vrednostnih papirjih. V skladu s civilnim zakonikom Ruske federacije varnost je listina, ki v skladu z določeno obliko in obveznimi podatki potrjuje lastninske pravice, katerih izvrševanje ali prenos je možen le ob njeni predložitvi. Vrednostni papirji imajo naslednje lastnosti: predstavitev, prenosljivost, razpoložljivost za civilni obtok, standardni in serijski, regulirani s strani države, likvidnost, tveganje.

Pri nas so najpogostejše državne obveznice, čeki, potrdila o vlogah in hranilnicah, položnice, delnice, privatizacijski vrednostni papirji itd. Z vidika njihovih lastnikov so vrednostni papirji glede na izdajatelja (ali njegove sestavne dele) označeni kot lastniške ali dolžniške naložbe.

Obveznice so dolžniški vrednostni papirji, predstavljajo obveznosti izdajateljev na borzi in so namenjene izposoji denarja, ki je potreben za tekoče delovanje in nadaljnji razvoj organizacije. Njihov pridobitelj je identificiran kot upnik. V to skupino spadajo tudi potrdila o bančnih vlogah in hranilnicah, menice, dolžniški certifikati itd.

Posebej zanesljivi so vrednostni papirji, ki jih izda država za neinflacijsko pokrivanje proračunskega primanjkljaja.

- Državne dolžniške obveznosti(GDO) 30-letno notranje posojilo RSFSR. Obdobje obtoka obveznic je od 1. julija 1991 do 30. junija 2021 izključno med pravnimi osebami. Do danes je trg GDO zelo nepomemben in nima pomembnega vpliva na finančni trg države kot celote.

- Obveznice državnih hranilnih posojil(OGSZ). Obdobje obtoka teh vrednostnih papirjev ne presega 1,5 leta. Prvič so izšle septembra 1995, ponovno so jih izdali leta 2000.

- Državne kratkoročne brezkuponske obveznice(GKO) se izdajo za obdobje do enega leta. V Rusiji so se začeli širiti v zgodnjih 90. letih prejšnjega stoletja.

- Obveznice zveznega posojila(OFZ). Lastniki teh obveznic so lahko pravne in fizične osebe, rezidenti in nerezidenti. Dražbe in sekundarno trgovanje potekajo na MICEX.

Ta razred obveznic vključuje tri vrste finančnih instrumentov: OFZ-PK, OFZ-PD in OFZ-FD.

Obveznice zveznega posojila s spremenljivim kuponom (OFZ-PK) so se pojavile v obtoku junija 1995. Obrestna mera kuponskega dohodka je bila izračunana na podlagi donosa GKO. Takih vrednostnih papirjev trenutno ni več.

Obveznice zveznega posojila s stalnim kuponskim donosom (OFZ-PD) so bile prvič izdane junija 1996 za kritje stroškov kompenzacije depozitov v Sberbank Ruske federacije. Obdobje obtoka teh vrednostnih papirjev je od 1 leta do 3 let. Trenutni donos na OFZ-PD je približno 14-15%.

Obveznice zveznega posojila s fiksnim kuponskim dohodkom (OFZ-FD) so se pojavile januarja 1999 kot posledica inovacije GKO po neplačilu avgusta 1998. Njihovo obdobje obtoka je 4-5 let.

- Brezkuponske obveznice Banke Rusije(BOBER). Prvič so bili izdani septembra 1998, da bi zapolnili vakuum, ki je nastal na trgu državnih vrednostnih papirjev po neplačilu, in so bili dodatno orodje za uravnavanje likvidnosti v bančnem sistemu.

- Obveznice domačega posojila v tuji valuti(OVVZ) se izdajajo za dobo 1, 3, 6, 10, 15 let. Nominalna vrednost obveznice je 1, 10, 100 tisoč dolarjev, letni kuponski dohodek je 3%, vendar pri nekaterih vrstah transakcij največji donos doseže 15-30%. Ti ruski vrednostni papirji kotirajo na svetovnih borzah.

- evroobveznice- to so vrednostni papirji, izraženi v tuji valuti in izdani zunaj Ruske federacije. Izdajajo jih tako vladne agencije kot največje korporacije v državi (Gazprom, LUKoil, RAO UES Rusije itd.).

Alternativa dolžniškim finančnim instrumentom je lastniški vrednostni papirji, zagotavljajo njihovim imetnikom pravico do neposredne udeležbe v lastnini družbe izdajateljice. Značilne vrste lastniških vrednostnih papirjev so delnice, ki potrjujejo pravico njihovega lastnika do udeležbe pri upravljanju družbe, pri delitvi njenega dobička in v primeru likvidacije do prejema deleža premoženja, sorazmernega z njegovim deležem v pooblaščeni družbi. kapitala.

Na trgu so poleg priznanih in državno reguliranih vrednostnih papirjev v obtoku tudi njihovi nadomestki. V Rusiji so razvpite izkušnje finančnih piramid MMM, ABBA, OLBI, Khoper, Ruske hiše Selenga, Vlastelina in drugih, katerih milijoni lastnikov vrednostnih papirjev so doživeli finančni zlom.

Hkrati je naša država nabrala tudi pozitivne izkušnje pri delu z nadomestki vrednostnih papirjev (na primer stanovanjski certifikati, ki ne zagotavljajo pravice do sklenitve pogodbe o nakupu in prodaji stanovanja). Hkrati se ta pravica uveljavlja ob pridobitvi določenega števila stanovanjskih certifikatov. Poimenovanje potrdila je določeno v enotah skupne površine stanovanja (vendar ne manj kot 1 m2), pa tudi v njegovem denarnem ekvivalentu.

Izvedeni finančni instrumenti ali izvedeni vrednostni papirji, so sekundarni vrednostni papirji in predstavljajo različne priložnosti za nakup ne samega sredstva, ampak samo pravico do njegove pridobitve, ko bo samo sredstvo mogoče dostaviti v prihodnosti. Posli z izvedenimi vrednostnimi papirji se imenujejo izvedeni finančni instrumenti (tj. sklenjeni za določeno obdobje) in se izvajajo na trgih izvedenih finančnih instrumentov. Nastanek izvedenih finančnih instrumentov povzroča več razlogov: potreba po zavarovanju cenovnih tveganj (hedging), visoka špekulativnost trga, zaščita interesov lastnikov in zagotavljanje privlačnosti primarnih finančnih instrumentov.

Izvedeni vrednostni papirji imajo dve glavni značilnosti:

1) ta finančni instrument vedno temelji na blagu, delnici, obveznici, menici, valuti itd.;

2) cena finančnega instrumenta se določi na podlagi cene tega osnovnega sredstva.

Glavni izvedeni finančni instrumenti so terminske in terminske pogodbe, opcije in zamenjave, na njihovi osnovi pa je mogoče zgraditi kompleksnejše subderivativne instrumente.

Terminske in terminske pogodbe- najpogostejši načini zavarovanja cenovnih tveganj. Terminska pogodba, tako kot njena različica - terminske pogodbe, je pogodba o nakupu in prodaji blaga ali finančnega instrumenta z njegovo dobavo in poravnavo v prihodnosti. Po tej vrsti pogodbe se kupec zaveže prevzeti določeno sredstvo pod vnaprej določenimi in v pogodbi določenimi pogoji, ne da bi prodajalec lahko spreminjal parametre sredstva ali posla. Predmet pogodbe je količina in kakovost blaga ali finančnih instrumentov, njihovi cenovni parametri, čas in kraj dobave, način plačila in drugi manjši elementi. Vendar pa obstaja več razlik med terminskimi pogodbami in terminskimi pogodbami:

1) razlika v golih. Terminske pogodbe se sklepajo z namenom dejanske prodaje osnovnega premoženja, medtem ko so terminske pogodbe bolj špekulativne (pridobivanje dobička s spremembo cen);

2) pomanjkanje trdnih jamstev za izvedbo terminske pogodbe. Temeljijo bolj na zaupanju nasprotnih strank drug drugemu;

3) različni roki. Terminska pogodba je izvršena točno na čas, medtem ko je terminska pogodba osredotočena na mesec izvršitve;

4) različna mesta njihovega izvajanja. S terminskimi pogodbami se trguje na prostem trgu, s terminskimi pogodbami se trguje na borzah;

5) pri terminskih pogodbah se spremembe cen blaga in finančnih instrumentov izvajajo v celotnem obdobju do trenutka njihove izvršitve;

6) delovanje terminskega trga se izvaja prek klirinške (poravnalne) komore borze, ki postane tretja oseba transakcije.

Ideja o terminskih pogodbah je bila utelešena v enem najpogostejših finančnih instrumentov tržnega gospodarstva - opcijah.

Možnost(pravica do izbire) je pogodba, sklenjena med prodajalcem in kupcem, v kateri prodajalec odraža vse pogoje in kupcu proda opcijo, ta pa prejme pravico izbire:

Izpolnite pogodbo (kupite ali prodajte sredstvo);

Zavrniti izvedbo pogodbe;

Prodajte pogodbo tretji osebi, preden poteče.

Posebnost možnosti je, da kupec ne pridobi samega sredstva, temveč le pravico do nakupa. Glavne sorte tega finančnega instrumenta so klicne možnosti(nakupovanje) in prodajne opcije(prodaja). Cena opcije je znesek, ki ga kupec opcije plača osebi, ki je napisala pogodbo. Ta znesek se kupcu ne vrne ne glede na to ali je uveljavljal svoje pravice ali ne. Cena osnovnega sredstva, navedena v pogodbi, po kateri lahko njegov lastnik proda (kupi) sredstvo, se imenuje izvršitvena cena.

Drugi finančni instrumenti so zamenjave in stripi.

Zamenjave se je razvilo v zgodnjih osemdesetih letih 20. stoletja s pojavom vzporednih posojil v bančni praksi, ko se stranke dogovorijo za izmenjavo denarnih zneskov in plačil obresti nanje, da bi izboljšale strukturo sredstev ali obveznosti, zmanjšale tveganja in stroške. Bistvo zamenjav je v tem, da si strani vzporednega kreditiranja preneseta le razliko med obrestnimi merami. Zamenjave so lahko obrestne in valutne, pri čemer gre za dogovor o nasprotni menjavi nominalne vrednosti in fiksnih obresti v eni valuti ter nominalne in fiksne obresti v drugi valuti v vnaprej določenem časovnem intervalu.

Trakovi- napredna inovacija finančne znanosti na področju izvedenih vrednostnih papirjev ob koncu 20. stoletja. Bistvo stripa je v tem, da se določeno osnovno sredstvo (najpogosteje večletne obveznice s kuponi) razdeli na posamezne komponente in na njihovi podlagi zgradi neodvisen finančni instrument, ki izhaja iz primarnega sredstva. Tako iz enega vrednostnega papirja z dolgo ročnostjo nastane več neodvisnih sredstev z različnimi ročnostmi. Namen tovrstnega poslovanja je prilagoditev izvedenih finančnih instrumentov interesom različnih skupin udeležencev na finančnem trgu in privabljanje tako dolgoročnih (strateških) kot srednje- in kratkoročnih vlagateljev.

Hibridni finančni instrumenti vključujejo nakupne bone in zamenljive vrednostne papirje.

Nalog V svojem bistvu je opcija, ki imetniku daje pravico do nakupa določenega števila delnic organizacije po fiksni ceni. Nakupni boni se običajno prodajajo kot del obveznic subjekta. Z nakupom obveznice z nakupnim bonom vlagatelj ne postane le upnik organizacije, temveč dobi tudi možnost, da pozneje postane eden od njenih delničarjev. Ta finančni instrument služi kot dodatna priložnost za organizacijo, da zniža ceno kapitala, ki ga pritegne.

Zamenljivi vrednostni papirji(prednostne delnice ali obveznice) dajejo imetniku možnost, da jih v prihodnosti zamenja za navadne delnice organizacije. Pretvorba vrednostnih papirjev od vlagatelja ne zahteva dodatne provizije, zato organizaciji ne prinaša dodatnega kapitala. Vendar pa lahko samo dejstvo večjih možnosti, ki so na voljo posojilodajalcu, pomaga zmanjšati stopnjo donosa, ki ga plača posojilojemalec na zamenljive vrednostne papirje.

Obstajajo različni pristopi k razlagi pojma "finančni instrument". V najsplošnejši obliki je finančni instrument razumljena kot vsaka pogodba (dogovor), po kateri pride do hkratnega povečanja finančnih sredstev enega podjetja in finančnih obveznosti drugega podjetja. V našem tečaju bomo obravnavali le orodja, ki so na voljo posameznikom – posameznim državljanom. V tem primeru bo besedilo izgledalo takole: finančni instrumenti so prenosljive finančne listine, s pomočjo katerih se izvajajo transakcije med vami (fizično osebo) in drugo osebo (fizično ali pravno) na finančnem trgu. V praksi to pomeni, da niste samo prenašali gotovine iz roke v roko (kar ima tudi svoja tveganja in varnostne ukrepe), ampak ste transakcijo izvedli prek uradnih udeležencev na trgu (banke, plačilni sistemi) in jo dokumentirali.

1.1. Klasifikacija finančnih instrumentov.

Celotno paleto finančnih instrumentov lahko razvrstimo po določenih lastnostih. Glavni je trg, na katerem delujejo oziroma, kot pravijo finančniki, trgujejo.

1.1.1 Razvrstitev po finančnih trgih.

- Instrumenti kreditnega trga– to so denar in plačilni dokumenti (to vključuje bančne kartice, o katerih bomo podrobneje govorili v 2. poglavju);

- Sklad za orodjenov trg– različne vrednostne papirje;

- Instrumenti deviznega trga– tuje valute, poravnalne valutne listine, pa tudi nekatere vrste vrednostnih papirjev;

- Instrumenti zavarovalniškega trga– zavarovalniške storitve;

- Trg plemenitih kovin– zlato (srebro, platina), kupljeno za oblikovanje rezerv.

1.1.2. Glede na vrsto obtoka ločimo naslednje vrste finančnih instrumentov:

- Kratkoročno(obdobje obtoka do enega leta). So najštevilčnejši in služijo operacijam na denarnem trgu.

- Dolgoročno(obdobje obtoka več kot eno leto). Sem sodijo tudi »večni« krediti, katerih odplačilna doba ni določena. Servisirajo posle na kapitalskem trgu (teh ne bomo obravnavali).

1.1.3. Glede na naravo finančnih obveznosti se finančni instrumenti delijo na naslednje vrste:

- Instrumenti, za katere ne nastanejo naknadne finančne obveznosti (instrumenti brez naknadnih finančnih obveznosti). Praviloma so predmet same finančne transakcije in ob prenosu na kupca ne povzročajo dodatnih finančnih obveznosti s strani prodajalca (na primer prodaja tuje valute za rublje, prodaja zlata palica itd.).

- Dolžniški finančni instrumenti . Ti instrumenti označujejo kreditna gospodarska razmerja med različnimi pravnimi in fizičnimi osebami, ki nastanejo pri prenosu vrednosti (denarja ali stvari, opredeljenih z generičnimi lastnostmi) pod pogoji vračila ali odloženega plačila, običajno s plačilom obresti. Glede na predmet posojanja - blagovni kapital ali denar - obstajata dve glavni obliki kredita: komercialni (blagovni) in bančni. razmerja med njihovim kupcem in prodajalcem ter zavezuje dolžnika k poplačilu njihove nominalne vrednosti v dogovorjenem roku in plačilu dodatnega nadomestila v obliki obresti (če te niso del unovčljive nominalne vrednosti dolžniškega finančnega instrumenta). Primer dolžniških finančnih instrumentov so obveznice (latinsko obligatio - obveznost) - vrednostni papir, ki ga izdajo delniške družbe in država kot dolžniško obveznost. O. potrjuje, da je njegov lastnik prispeval sredstva za nakup vrednostnega papirja in ga ima s tem pravico predložiti v plačilo kot dolžniško obveznost, ki jo je organizacija, ki je izdala O., dolžna povrniti po nominalni vrednosti, ki je navedena na njem. To nadomestilo se imenuje odplačilo. O. se razlikuje od delnice (glej) v tem, da njen lastnik ni član delniške družbe in nima glasovalnih pravic. Poleg odkupa v obdobju, vnaprej določenem ob izdaji O., je izdajatelj dolžan njegovemu lastniku plačati določen odstotek nominalne vrednosti O. ali dohodek v obliki dobitkov ali plačila kuponov za O., menice (nemško: Wechsel - menjava) - pisna zadolžnica, ki je strogo določena z zakonom, obrazec, ki ga posojilojemalec (izdajatelj menice) izda upniku (imetniku menice), ki slednjemu daje brezpogojno , zakonsko podprta pravica zahtevati od posojilojemalca plačilo do določenega datuma zneska denarja, določenega v V.V. prenosljiv (osnutek); komercialni, ki ga izda posojilojemalec proti zavarovanju blaga; bančne kartice, ki jih izdajo banke določene države svojim tujim korespondentom (tuje banke); zakladne menice, ki jih izda država za kritje svojih stroškov. Enostavni V. potrjuje obveznost posojilojemalca, trasanta, plačati posojilodajalcu, imetniku menice, dolg, ki zapade v vračilo, v dogovorjenem roku. Prehodno listino, imenovano trasat, izda imetnik menice (trasat) v obliki pisnega naloga, ki je nalog izdelovalcu menice (trasatu), da plača izposojeni znesek z obrestmi tretji osebi ( nakaznik). Tako postane remitent novi imetnik menice. Na primer, upnik Ivanov je posodil denar Sidorovu, vendar je račun, prejet od Sidorova, prenesel na ime tretje osebe - Mihajlova, ki mu mora Sidorov vrniti dolg. V tej situaciji je Ivanov primarni imetnik menice, trasat, Sidorov je trasat, trasat, Mihajlov pa je sekundarni imetnik menice, remitee, čekov (angleško, ček, ameriški ček) - denarni dokument, ki vsebuje naročilo. od lastnika tekočega računa do banke za plačilo na njem navedenega zneska določeni osebi ali prinosniku ali negotovinsko plačilo blaga in storitev. Tako čekovno poslovanje je predhodno predvideno s čekovno pogodbo med banko in trasatom. Banka lahko izplača ček tudi kot posojilo izdajatelju. Poznamo več vrst Ch.: prinosniško, imensko in red. Prinosnik Ch. Osebno ime se izda določeni osebi. Nalog se izda v korist določene osebe ali po njenem nalogu, t.j. imetnik čeka ga lahko prenese na novega lastnika z indosamentom, ki opravlja podobne funkcije kot menični indosament. Za poravnave med bankami se uporabljajo bančni čeki. in tako naprej.

- Lastniški finančni instrumenti. Takšni finančni instrumenti potrjujejo pravico njihovega lastnika do deleža v odobrenem kapitalu njihovega izdajatelja - kreditne organizacije (podružnice), ki izdaja bančne kartice, vrednostne papirje ali druge prenosljive finančne instrumente. in prejemati ustrezne dohodke (v obliki dividend, obresti itd.). Lastniški finančni instrumenti so praviloma vrednostni papirji ustreznih vrst (delnice, naložbeni certifikati ipd.)

1.1.4. Glede na njihov prednostni pomen ločimo naslednje vrste finančnih instrumentov:

1.1.5. Glede na zajamčeno stopnjo donosnosti se finančni instrumenti delijo na naslednje vrste:

- Finančni instrumenti s stalnim donosom. Imajo zagotovljeno donosnost ob odplačilu (oz. v času obtoka) ne glede na nihanja na finančnem trgu.

- Finančni instrumenti z negotovimi donosi. Stopnja donosnosti teh instrumentov se lahko spreminja glede na finančno stanje izdajatelja (navadne delnice, naložbeni certifikati) ali v povezavi s spremembami razmer na finančnem trgu (dolžniški finančni instrumenti, s spremenljivo obrestno mero, »vezano« na vzpostavljeni diskont tečaj, tečaj določene »fiksne« tuje valute itd.).

1.1.6. Glede na stopnjo tveganja ločimo naslednje vrste finančnih instrumentov:

- Finančni instrumenti brez tveganja. Običajno so to državni kratkoročni vrednostni papirji, kratkoročna potrdila o vlogah najbolj zanesljivih bank, »trdna« tuja valuta, zlato in druge dragocene kovine, kupljene za kratek čas.

- Finančni instrumenti z nizkim tveganjem. Ti praviloma vključujejo skupino kratkoročnih dolžniških finančnih instrumentov, ki služijo denarnemu trgu, izpolnjevanje obveznosti pa zagotavlja stabilno finančno stanje in zanesljiv ugled posojilojemalca (za katerega je značilen izraz »prvorazredni posojilojemalec). «). Takšni instrumenti vključujejo čeke in menice velikih bank ter državne obveznice.

- Finančni instrumenti z zmerno stopnjo tveganja. Označujejo skupino finančnih instrumentov, katerih stopnja tveganja približno ustreza povprečju trga. Primer so delnice in obveznice velikih podjetij, tako imenovani »blue chipi«.

- Finančni instrumenti z visoko stopnjo tveganja. Sem sodijo instrumenti, katerih stopnja tveganja bistveno presega tržno povprečje. Gre za delnice manjših in manj stabilnih podjetij.

- Finančni instrumenti z zelo visoko stopnjo tveganja (»špekulativni«). Za tovrstne finančne instrumente je značilna najvišja stopnja tveganja in se običajno uporabljajo za izvajanje najbolj tveganih špekulativnih poslov na finančnem trgu. Primer takšnih visoko tveganih finančnih instrumentov so delnice »tveganih« podjetij; obveznice z visokimi obrestmi, ki jih izda podjetje v finančni krizi; opcijske in terminske pogodbe itd.

Zgornja razvrstitev odraža delitev finančnih instrumentov glede na najpomembnejše splošne značilnosti. Vsaka od obravnavanih skupin finančnih instrumentov je razvrščena po posameznih specifičnih značilnostih, ki odražajo značilnosti njihove izdaje, obtoka in odkupa.

Podrobnosti o opisu vsakega finančnega instrumenta najdete v strokovni literaturi ali na internetu (npr.

1.2 Tveganja in donosnost. Kaj ne more biti brez česa?

Tveganje je koncept, ki označuje verjetnost nekega dogodka, ki pozitivno ali negativno vpliva na pričakovani rezultat. Za zasebne vlagatelje in vlagatelje je praviloma zanimivo le tveganje negativnih dogodkov, tj. dogodkov, ki vplivajo na zmanjšanje dohodka ali celo vračilo. Zato bomo za začetek zgradili vizualni graf, kjer bomo na vodoravni osi označili povečanje dobičkonosnosti, na navpični osi pa povečanje tveganj. Namenoma ne prikazujemo časovne osi, čeprav se zavedamo, da dlje ko je pričakovani dogodek v času, več dejavnikov lahko nanj vpliva, kar pomeni, da se tveganje povečuje.

Spomnimo se osnovne formule: "višji kot je ponujeni donos, bolj tvegan je instrument." To pomeni, da se vam lahko obeta tako 90% kot 250% dohodek letno, vendar bo verjetnost tega dogodka (izplačila dohodka) z rastjo obljub hitro padala. Karkoli že pravijo o zanesljivih naložbah in obetavnih projektih, bo to kot ustvarjanje "piramide", dobro znane iz MMM, kjer se denar izplača za kratek čas in ne vsem!

Kakšen sklep je treba potegniti iz tega? Ni visokega dohodka brez tveganja izgube dela naložbe, včasih (kot je bilo v kriznih letih) skoraj celotnega zneska. V diagramu 1 so finančni instrumenti pri ocenjevanju dobičkonosnosti/tveganja razvrščeni drug glede na drugega. Torej depoziti do 700 tisoč rubljev. zajamčeno, da jih bo država vrnila, tudi če gre banka v stečaj (možno je, da bo kmalu določena nova raven 1 milijona rubljev). Donosnost države Tudi za obveznice jamči država, čeprav se spomnim leta 1998, ko je razglašena neplačilo razveljavila vsa jamstva.

Protokol izdelka je odprtokodni protokol za kampanje množičnega financiranja/množičnega posojanja, ki temelji na izdaji digitalnih sredstev, integraciji z vsemi poslovnimi procesi, upravljanjem skladov in finančnimi transakcijami.

Upoštevajte, da je denar v shemi položen z negativnim donosom, vendar s pozitivnim tveganjem. Prvi je pojasnjen z inflacijo, ki razvrednoti vaš »nedelujoči« denar, drugi je pojasnjen s tveganjem, da ga fizično izgubite (ukradeni, prežvečeni, zažgani ...)

Katera orodja so vam torej na voljo? Odvisno od sredstev, ki jih imate na voljo (glej tabelo 1). Predpostavimo, da spadate v eno od kategorij - A (nad 300 tisoč rubljev), B (od 100 do 300 tisoč rubljev), C (od 10 do 100 tisoč rubljev) in D (do 10 tisoč rubljev).

Tabela 1. Razmerje med tveganjem in donosom za finančne instrumente.

|

kar je možno |

(več kot 300 tisoč rubljev) |

(100-300 tisoč rubljev) |

(10-100 tisoč rubljev) |

(do 10 tisoč rubljev) |

|

trgovanje z delnicami |

mogoče, vendar omejeno |

|||

|

vzajemna naložba sredstev |

||||

|

naložbe v plemenite kovine kovine |

da, ampak dvomljiva potreba |

|||

|

bančni depoziti |

||||

|

naložbe v tuj valuta |

mogoče |

|||

|

trenutni depozit |

mogoče |

|||

|

gotovinski rublji |

resničnost |

Če spadate v kategorijo A in B, potem morate že poznati naslove borznoposredniških družb in vzajemnih skladov. Tam vam bodo ponudili naložbe za vsak okus (tj. tveganje in donosnost). Če ste konservativni vlagatelj, tj. če vam je ljubša zanesljivost pred tveganjem izgub, potem vam bo ponujen portfelj obveznic (vključno z državnimi obveznicami) in obratno, če ste "igralec tveganja" in ste pripravljeni izgubiti del svoje naložbe, a hkrati imate možnost prejemanja presežka dohodka, potem vam bodo ponudili portfelj delnic novih podjetij, koktajl valutnih terminskih pogodb, možnosti za nakup/prodajo nafte, zlata in drugega borznega blaga. Rumene in oranžne barve dajem pogojno, ker... naložbeni portfelj se lahko oblikuje tako, da ni nič bolj tvegan kot »zeleni« dolar ali izjemno tvegan, kot je igranje v igralnici za »rdeče«.

V primeru, da spadate v kategorijo B in D, je bolje ohraniti konzervativno strategijo in delovati z orodji zelene barve.

Kot je navedeno v 2. poglavju, je finančno sredstvo neopredmeteno sredstvo, katerega vrednost izhaja iz pogodbenega razmerja. Za razliko od predmetov, ki imajo opredmeteno obliko, so finančna sredstva pogodbe, ki obstajajo v dokumentarni (papirni) ali nedokumentarni (elektronski) obliki.

Finančna sredstva vključujejo vrednostne papirje (delnice in obveznice), pogodbe o depozitih v banki ali o nakupu delnic investicijskih in pokojninskih skladov, zavarovalne police itd. Njihove značilnosti so podane v tabeli. 8.1.

Tabela 8.1

Seznam glavnih vrst finančnih sredstev

| Ime finančnega premoženja | Kratek opis finančnih sredstev |

| Napredovanje | emisijski vrednostni papir, ki zavaruje pravice njegovega lastnika (delničarja) do prejema dela dobička delniške družbe v obliki dividend, do udeležbe pri upravljanju delniške družbe in do dela premoženja. ostalo po njeni likvidaciji. Delnice temeljijo na lastništvu. Delnica je imenski vrednostni papir |

| Bond | vrednostni papir visoke stopnje, ki zagotavlja pravico njegovega lastnika, da od izdajatelja prejme obveznico v roku, ki je v njem določen, njeno nominalno vrednost ali drug premoženjski ekvivalent. Obveznica lahko določa tudi pravico njenega lastnika do prejema fiksnega odstotka nominalne vrednosti obveznice ali drugih premoženjskih pravic. Dohodek od obveznic so obresti in/ali diskont |

| Državne in občinske kratkoročne brezkuponske obveznice | zvezni vrednostni papirji, izdani v imenu Ruske federacije; izdajatelj je zvezni izvršilni organ, ki je pravna oseba, katere naloge po sklepu vlade Ruske federacije vključujejo pripravo in izvrševanje zveznega proračuna; občinski vrednostni papirji se izdajajo v imenu občine; izdajatelj je izvršni organ lokalne samouprave |

| Varnost naročila | vrednostni papir, ki potrjuje brezpogojno obveznost trasata (zadolžnica) ali drugega plačnika, navedenega v menici (menici), da bo lastniku menice na določen dan plačal denarni znesek, naveden v menici ( imetnik računa) |

| Preverite | vrednostni papir, ki vsebuje brezpogojni nalog trasanta banki, da trasatu plača znesek, naveden v njem |

| Potrdilo o varčevanju (depozitu). | vrednostni papir, ki je pisno potrdilo banke izdajateljice o depozitu sredstev, ki potrjuje pravico vlagatelja (imetnika potrdila) ali njegovega naslednika, da ob koncu določenega obdobja prejme znesek depozita (depozita) in obresti, navedene v potrdilu banke; Obstajajo osebna in prinosniška potrdila; na zahtevo in nujno; serijske in enkratne izdaje |

Finančna sredstva odražajo lastninske pravice in imajo naslednje lastnosti:

O predstavljajo listine ali pogodbe, ki potrjujejo lastninsko pravico v obliki naslova lastništva (na primer navadne in prednostne delnice podjetij) ali lastninsko pravico kot posojilno razmerje (na primer državne in podjetniške obveznice, bančne vloge, potrdila o depozit in varčevanje, računi itd.);

O so zahteve za stvarna sredstva poslovnih subjektov, ki so izdali finančno sredstvo (države, organizacije, posamezniki);

O so potrdilo o naložbi za lastnike finančnih sredstev;

O prinašajo dohodek lastnikom finančnih sredstev, to pomeni, da so kapital za lastnike.

To je fiktivni kapital, ne pravi, saj njegovo gibanje posreduje distribucijo materialnih vrednosti.

Lastnosti finančnih sredstev so:

pravno priznanje,

prenosljivost (sposobnost biti predmet prostega nakupa/prodaje na trgu, če se nanašajo na borzne instrumente),

standardizacija (prisotnost zakonsko določenega seznama obveznih podrobnosti),

likvidnost (zmožnost pretvorbe v denar),

tveganje (višina pričakovanega dohodka ni vedno natančno določena) itd.

Finančno sredstvo je torej dokument ali pogodba, ki ima denarno vrednost, odraža z njim povezane lastninske pravice, lahko samostojno kroži na trgu in je predmet nakupa in prodaje ali drugih transakcij ter služi tudi kot vir dohodka. , ki deluje kot vrsta denarnega kapitala.

Klasifikacija finančnih sredstev je predstavljena v tabeli. 8.2.

Tabela 8.2

Klasifikacija finančnih sredstev

| Kriterij razvrščanja | Klasifikacijske skupine |

| Tržna funkcija opravljena | a) instrumenti denarnega trga - finančni instrumenti, katerih doba obtoka ne presega 1 leta (poslovni in finančni zapisi, kratkoročni depoziti, hranilna in bančna potrdila o vlogah, državne in občinske obveznice); ekonomska vloga finančnih sredstev te skupine je zagotavljanje kontinuitete kroženja kapitala in sredstev ter pospeševanje procesa prodaje blaga in storitev. Kratkotrajno sproščena sredstva se lahko uporabijo kot kapital za ustvarjanje dohodka; b) Instrumenti kapitalskega trga - vrednostni papirji z obdobjem obtoka, daljšim od enega leta (delnice, obveznice, dolgoročna posojila, depoziti, potrdila o vlogah in hranilih, hipotekarni in hipotekarni vrednostni papirji itd.). Sredstva, pridobljena z izdajo in prodajo teh sredstev, so namenjena oblikovanju ali dokapitalizaciji komercialnih podjetij, pa tudi ohranjanju učinkovite strukture javnega dolga in financiranju dolgoročnih zveznih in regionalnih programov. |

| Bistvo izraženih gospodarskih odnosov | a) lastniški finančni instrumenti (navadne in prednostne delnice); b) dolžniški finančni instrumenti (obveznice, depoziti in potrdila o vlogah, menice, bančna posojila); c) izvedeni finančni instrumenti (terminske pogodbe, opcije, terminski posli, zamenjave, nakupni boni) |

| Fizična oblika sproščanja | a) dokumentarni vrednostni papirji (tj. natisnjeni v tisku, v obliki obrazcev, potrdil, pogodb itd.); b) vrednostni papirji brez potrdila (obstoječi v elektronski obliki, v obliki zapisov računalniških datotek na nosilcih računalniških podatkov) |

| Rok | a) kratkoročna finančna sredstva (do 1 leta); b) srednjeročna finančna sredstva (od 1 do 3-5 let); c) dolgoročna finančna sredstva (od 5 do 50 let); d) trajna finančna sredstva |

| Mehanizem za ustvarjanje in izplačilo dohodka | a) sredstva s stalnim donosom (različne vrste obveznic, potrdila o vlogah in varčevanju, menice, bančni depoziti itd.); b) sredstva s spremenljivim donosom (nekatere vrste dolžniških instrumentov, na primer obveznice s spremenljivim kuponom); c) sredstva s spremenljivim donosom (navadne delnice, terminske pogodbe, opcije itd.) |

| Stopnja tveganja | a) netvegana finančna sredstva (tveganje neprejetega dohodka in izgube vloženega kapitala formalno ni); b) srednje tvegana finančna sredstva (tveganje ustreza tržnemu povprečju); c) visoko tvegana finančna sredstva |

| Narava zdravljenja | a) tržna finančna sredstva (tj. z njimi se prosto trguje in so predmet nakupa/prodaje na delniških trgih); b) netržni (ni predmet prostega nakupa/prodaje, na primer bančni depoziti, komercialni računi, zavarovalne police itd.) |

Finančna sredstva so najbolj likvidni predmeti naložb. Vendar lahko cena takih sredstev bistveno odstopa od njihove nominalne ali poštene vrednosti. Tako so naložbe v finančna sredstva povezana s povečanim tveganjem. Trenutno obstaja veliko različnih finančnih instrumentov, ki lahko delujejo kot naložbeni predmeti. Vendar je glavnina tovrstnih naložb v borzne instrumente - vrednostne papirje.

Kot je navedeno v 2. poglavju, je v skladu s Civilnim zakonikom Ruske federacije vrednostni papir dokument, ki v skladu z določeno obliko in obveznimi podatki potrjuje lastninske pravice, katerih uveljavljanje ali prenos je možen le ob predložitvi.

Vrednostni papir je oblika obstoja kapitala, ki kroži na trgu kot blago in ustvarja dohodek. V tem primeru lastnik samega kapitala nima v blagovni ali denarni obliki, ima pa vse pravice do sredstva, zapisanega v vrednostnem papirju. V pravnem smislu vrednostni papirji vključujejo listine, ki odražajo premoženjska razmerja.

Glavne funkcije vrednostnih papirjev so:

· prerazporeditev denarnega kapitala;

· podelitev dodatnih pravic njihovemu lastniku na področju upravljanja in obveščanja;

· pravica do prejema dohodka iz kapitala in donosa kapitala.

Vrednostni papirji se razlikujejo glede na obliko lastništva, obliko izdaje, naravo prenosljivosti in stopnjo naložbenega tveganja.

Lastnosti vrednostnih papirjev vključujejo njihovo zmožnost zamenjave za denar s prodajo, vračilo izdajatelju, prenos pravic uporabe, prenosljivost, zmožnost zavarovanja, večletno ali nedoločeno dolgotrajno hrambo in prenos z dedovanjem.

Vrednostni papirji so lahko imenski (v vrednostnem papirju je navedeno ime lastnika, vodi se register), prinosniški (npr. obveznice, katerih obtok ne zahteva registracije) in nalog (prenesejo se po nalogu lastnika - npr. , račun, ček).

Vrednostni papirji v Ruski federaciji so razdeljeni tudi na emisijske in neemisijske. Emisijski vrednostni papir varuje premoženjske in nepremoženjske pravice lastnikov, ki so predmet potrditve, odstopa in brezpogojne uveljavitve; objavljeno v objavah; ima enak obseg in pogoje uveljavljanja pravic znotraj ene izdaje, ne glede na čas. Vrednostni papirji, ki ne izpolnjujejo vsaj ene od teh zahtev, so razvrščeni kot nelastniški.

Vrednostni papirji vključujejo delnice, obveznice in opcije.

Delnica je emisijski vrednostni papir, ki zagotavlja pravice njenega lastnika (delničarja) do prejema dela dobička delniške družbe v obliki dividend, do udeležbe pri upravljanju delniške družbe in do premoženja, ki ostane po njegovi likvidaciji.

Velikost lastniškega deleža je določena s številom delnic v lasti lastnika. Delnica daje lastniku pravico do prejema dela dobička iz dejavnosti podjetja in sodelovanja pri njegovem upravljanju. Formalno imajo neomejeno obdobje obtoka. V Ruski federaciji imajo pravico do izdaje delnic odprte delniške družbe (OJSC) in zaprte delniške družbe (CJSC).

Glede na značilnosti lahko ločimo naslednje vrste delnic.

Glede na vrsto delniške družbe (JSC) se razlikujejo delnice odprtega in zaprtega JSC. Delnice odprtih delniških družb lahko njihovi lastniki prosto prodajajo brez soglasja drugih delničarjev te družbe. Pri prodaji delnic zaprte delniške družbe je treba upoštevati, da imajo njeni delničarji prednostno pravico do nakupa. V tem primeru rok za uveljavljanje te pravice ne more biti krajši od 30 dni in daljši od 60 dni. Delnice CJSC se lahko izdajo samo z zasebnim vpisom in jih ni mogoče ponuditi v nakup neomejenemu številu oseb. Zaprta delniška družba lahko izvaja tako odprt kot zaprt vpis izdanih delnic.

Glede na podeljene pravice se delnice delijo na prednostne in navadne.

Nominalna vrednost izdanih prednostnih delnic ne sme presegati 25% odobrenega kapitala družbe. Prednostne delnice ne dajejo glasovalnih pravic na skupščini delničarjev (tj. pravice do sodelovanja pri upravljanju podjetja), imajo pa njihovi lastniki številne prednosti. Dividende na prednostne delnice so določene ob izdaji in se praviloma izplačajo ne glede na rezultate gospodarske dejavnosti podjetja. Lastnik prednostne delnice ima prednostno pravico pred imetnikom navadnih delnic do povračila nominalne vrednosti delnice ob likvidaciji delniške družbe.

Prednostnih delnic je več vrst.

Kumulativne prednostne delnice – vse nabrane, vendar neprijavljene dividende se zberejo in izplačajo na te delnice, preden so objavljene dividende na navadne delnice.

Nekumulativne prednostne delnice - imetniki teh delnic izgubijo dividende za vsako obdobje, v katerem njihovo izplačilo ni objavljeno;

Lastniške prednostne delnice - te delnice svojim imetnikom dajejo pravico do prejemanja dodatnih dividend nad prijavljenim zneskom, če dividende na navadne delnice presežejo prijavljeni znesek;

♦ zamenljive prednostne delnice - delnice je mogoče zamenjati za določeno število navadnih delnic v vnaprej dogovorjenih razmerjih;

♦ prednostne delnice s prilagojeno dividendno stopnjo - izplačila teh delnic se prilagajajo glede na dinamiko tržnih obrestnih mer;

♦ preklicne prednostne delnice - vsebujejo pravico do odpoklica, kar pomeni, da jih lahko izdajatelj odkupi po dogovorjeni ceni.

Lastnosti prednostnih delnic se lahko kombinirajo. Kot smo že omenili, je najpomembnejša lastnost prednostnih delnic sposobnost pretvorbe v navadne delnice. V Ruski federaciji so takšno pretvorbo izvedli OJSC Norilsk Nickel (1999), Lukoil (2001), Rosneft (2003), Power Machines (2005) itd.

Navadne delnice predstavljajo glavni del odobrenega kapitala JSC. V skladu z minimalnim odobrenim kapitalom odprte družbe ne sme biti nižji od tisočkratnika minimalne plače (minimalne plače), določene z zveznim zakonom na dan registracije družbe, in zaprte družbe - ne manj kot sto kratnik minimalne plače, določene z zveznim zakonom na dan državne registracije podjetja.

Navadne delnice odražajo vložek njihovega lastnika v odobreni kapital delniške družbe. Delež navadnih delnic v odobrenem kapitalu določa število glasov, ki jih ima njihov lastnik pri reševanju vprašanj, povezanih z upravljanjem. Lastnik navadnih delnic ima pravico do prejema dohodka iz čistega dobička v obliki dividende. Dividenda na navadno delnico ni vnaprej določena; se izplača le, če obstaja čisti dobiček, tj. dobiček, iz katerega so bili vnaprej plačani davki, obresti na izdane obveznice ali prejeta posojila in dividende na prednostne delnice. Višino dividende potrdi skupščina na predlog upravnega odbora. Skupščina delničarjev lahko zmanjša višino dividend ali odloči o njihovi kapitalizaciji. Dividende se lahko izplačajo v delnicah. Takšno odločitev spremlja izdaja novega števila delnic in je namenjena povečanju odobrenega kapitala delniške družbe. Lastnik navadnih delnic ima prednostno pravico do nakupa delnic dodatnih izdaj. Pri likvidaciji delniške družbe se del čistega premoženja družbe vrne lastniku na podlagi ostanka (po plačilu vseh dolgov delniške družbe in odkupu prednostnih delnic po nominalni vrednosti).

Delnice so v primerjavi z obveznicami bolj tvegani vrednostni papirji, zato vlagatelje privabljajo z možnostjo povečanih prihodkov, ki so lahko sestavljeni iz dividend in kapitalskih dobičkov zaradi rasti njihove cene. Zaradi povečanih donosov delnice običajno nudijo boljšo zaščito pred inflacijo kot dolg.

Obe vrsti delnic sta trajni in temeljita na lastništvu.

Obveznice so dolžniški vrednostni papir, ki potrjuje posojilno razmerje med njenim lastnikom (investitorjem) in izdajateljem. Kažejo, da je njihov lastnik posojal denar (državi ali družbi). To mu daje pravico do prejemanja fiksnih obresti v času trajanja obveznice in do poplačila obveznice po nominalni vrednosti ob koncu tega obdobja.

V skladu z zakonom Ruske federacije "O trgu vrednostnih papirjev" je obveznica izdajni vrednostni papir, ki zagotavlja pravico njenega imetnika, da od izdajatelja v določenem roku prejme svojo nominalno vrednost in odstotek te vrednosti, določen v to ali drug premoženjski ekvivalent. Obveznica lahko določa druge lastninske pravice njenega imetnika, če to ni v nasprotju z zakonodajo Ruske federacije.

Obveznica običajno vsebuje naslednje osnovne podatke: ime izdajatelja, vrsto obveznice, nominalno vrednost, datum izdaje, datum dospelosti, pravice ob odkupu (če obstajajo), obrestno mero, datum in kraj plačila obresti, navedbo pogodbe o izdaji. .

V Ruski federaciji so obveznice izdane v nematerializirani obliki, njihova nominalna vrednost pa je standardizirana in enaka 1000 rubljev.

Glede na vrsto izdajatelja ločimo državne (zvezne in konstitutivne entitete federacije), občinske in podjetniške obveznice.

Državne obveznice so posojila vlade Ruske federacije in sestavnih subjektov federacije, ki se izvajajo na domačem in tujih trgih. Ta posojila se uporabljajo za financiranje proračunskega primanjkljaja, ciljnih programov, ki jih izvajajo zvezne in lokalne oblasti, ter podporo družbeno pomembnih objektov, organizacij in institucij.

V Ruski federaciji obstajajo naslednje vrste državnih vrednostnih papirjev:

kratkoročne obveznice brez kupona (GKO);

obveznice zveznega posojila (OFZ);

obveznice domačega deviznega posojila (OVVZ).

OVVZ, evroobveznice Ministrstva za finance Rusije in nekaterih sestavnih subjektov federacije so v obtoku na mednarodnih trgih.

Delniške družbe (JSC) imajo pravico izdati podjetniške obveznice v znesku, ki ne presega zneska odobrenega kapitala ali zneska varščine, ki jo družba za te namene zagotovi s strani tretjih oseb, po celotnem plačilu odobrenega kapitala. Če zavarovanja ni, je izdaja obveznic dovoljena šele v tretjem letu obstoja delniške družbe, pod pogojem, da sta do tega leta ustrezno potrjeni dve letni bilanci stanja.

Trg podjetniških obveznic v Ruski federaciji hitro raste. Trenutno so skoraj vsa vodilna podjetja izdala različne vrste obveznic. Sektorska struktura podjetniških obveznic na dan 1. januarja 2006 je prikazana na sl. 8.1.

riž. 8.1. Panožna struktura trga podjetniških obveznic

Imetniki podjetniških obveznic nimajo pravic lastnikov gospodarske organizacije in ne morejo sodelovati pri njenem upravljanju. Vendar pa jim lastništvo obveznic daje številne prednosti:

obveznice zagotavljajo zajamčen dohodek in so manj tvegane naložbe v primerjavi z delnicami;

plačilo obresti na obveznice je obvezno in mora biti izvedeno ne glede na rezultate gospodarske dejavnosti; če pride izdajatelj v stečaj, se najprej poplačajo njegove obveznosti do imetnikov obveznic, šele nato se preostalo premoženje razdeli med lastnike (delničarje);

V skladu z rusko zakonodajo so dohodki od naložb v državne in občinske obveznice predmet preferencialne obdavčitve itd.

Obveznice so tako kot številni drugi dolžniški instrumenti običajno razvrščene kot vrednostni papirji s stalnim donosom. V ta razred se lahko vključijo tudi prednostne delnice, če predvidevajo izplačilo fiksne dividende.

Glede na obliko izplačila dohodka lahko obveznice razdelimo na:

kupon, s fiksno ali spremenljivo obrestno mero kupona;

diskontne (brezkuponske) ali brezkuponske obveznice;

z izplačilom dohodka ob odplačilu.

Kuponske obveznice poleg vračila glavnice zagotavljajo periodična denarna izplačila. Velikost teh plačil je določena z obrestno mero kupona (k), izraženo kot odstotek nominalne vrednosti. Izplačila kuponov se izvedejo 1, 2 ali 4-krat letno.

Kakovost vrednostnih papirjev se ocenjuje s pomočjo posebnih vrst analiz - temeljne in tehnične.

Fundamentalna analiza temelji na oceni finančnega položaja izdajatelja, njegovih prihodkov, dobička, dobičkonosnosti, rasti sredstev in poslovne aktivnosti. Posledično se sklepa o precenjenosti ali podcenjenosti vrednostnih papirjev v primerjavi z realno vrednostjo sredstev izdajatelja in sestavi napoved dohodka, ki določa prihodnjo vrednost in ceno delnice.

Tehnična analiza temelji na dejstvu, da se vsi dejavniki odražajo v borznih cenah in gibanju tečajev. Predmet tehnične analize je ponudba in povpraševanje po vrednostnih papirjih, dinamika obsega transakcij in dinamika cen vrednostnih papirjev.

Eden od načinov za opredelitev trga vrednostnih papirjev je bonitetna ocena. Podan je vsaki vrsti vrednostnih papirjev vseh družb. Bonitetno oceno strokovno določijo bonitetne agencije. Preverjajo naložbeno kakovost vrednostnih papirjev in jim dodelijo bonitetno oceno. Najvišjo oceno dobijo vrednostni papirji z najvišjo kategorijo zanesljivosti. Najnižjo oceno imajo zelo špekulativni vrednostni papirji z visokim tveganjem neizplačila dohodka. Za vlagatelja je ocena informacija o primernosti nakupa ali prodaje vrednostnih papirjev, za izdajatelja pa lahko ocena poveča likvidnost vrednostnih papirjev.

Dolžniško financiranje- to je način financiranja lastnega kapitala družbe z zbiranjem sredstev pod pogoji njihovega naknadnega vračila in plačila obresti, določenih s pogodbo. Ta način financiranja dejavnosti podjetja vključuje naslednje: pridobivanje posojila, izdaja obveznic, posojila z menicami.

1. Bančno posojanje je način financiranja potreb podjetja na način plačila, nujnosti in odplačnosti.

Plačilo posojila. To načelo izraža potrebo ne samo, da posojilojemalec neposredno vrne kreditna sredstva, ki jih prejme od banke, ampak tudi plača pravico do njihove uporabe. Ekonomsko bistvo posojilne provizije se kaže v dejanski razdelitvi dodatnega dobička, prejetega z njeno uporabo, med posojilojemalcem in posojilodajalcem. Zadevno načelo najde svoj praktični izraz v procesu določanja višine bančnih obresti, ki opravlja tri glavne funkcije:

1. Prerazporeditev dela dobička pravnih oseb in dohodkov fizičnih oseb.

2. Regulacija proizvodnje in cirkulacije z razdelitvijo posojilnega kapitala na sektorski, medsektorski in mednarodni ravni.

3. V kriznih fazah gospodarskega razvoja - protiinflacijska zaščita denarnih prihrankov komitentov bank.

S potrjevanjem vloge kredita kot enega izmed dobrin, ki se ponujajo na specializiranem trgu, plačilo posojila spodbuja posojilojemalca, da ga uporablja na najbolj produktiven način. Prav ta spodbudna funkcija ni bila v celoti uporabljena v načrtovanem gospodarstvu, ko so znaten del kreditnih sredstev zagotovile državne bančne institucije za minimalno provizijo (1,5-5% letno) ali brezobrestno.

Trajanje posojila. To načelo odraža potrebo po odplačilu ne v katerem koli času, ki je sprejemljiv za posojilojemalca, ampak v točno določenem roku, določenem v posojilni pogodbi ali dokumentu, ki jo nadomešča. Kršitev tega pogoja je zadostna podlaga, da posojilodajalec proti posojilojemalcu uporabi ekonomske sankcije v obliki povečanja zaračunanih obresti in z nadaljnjo zamudo - predložitev finančnih zahtevkov na sodišču.

Odplačilo posojila. Izraža potrebo po pravočasnem vračilu finančnih sredstev, prejetih od posojilodajalca, potem ko jih posojilojemalec konča. Svoj praktični izraz najde v odplačilu določenega kredita z nakazilom ustreznega zneska sredstev na račun kreditne institucije, ki ga je dala (drugega kreditodajalca), kar zagotavlja obnovljivost kreditnih virov banke kot nujen pogoj za nadaljevanje. svojih statutarnih dejavnosti.

Običajno ločimo neposredno bančno posojilo, ko kreditno razmerje podjetja na začetku nastane kot razmerje z banko, in posredno bančno posojilo, ko na začetku nastane kreditno razmerje med podjetji, ki se nato obrnejo na banko v iskanju načina za prejem denarja. na račun pred rokom.

Izposoja se običajno izvaja za povečane objekte. Takšni konsolidirani predmeti so na primer za podjetja v industriji, transportu, komunikacijah, gradbeništvu in potrošniških storitvah zaloge in proizvodni stroški, vključeni v normirana obratna sredstva: odpremljeno blago, za katerega plačilo še ni prispelo; izdanih akreditivov. Posojilo za povečane objekte bistveno razširi pravice podjetja in mu omogoča, da ob upoštevanju lastnih potreb manevrira izposojena sredstva v mejah celotnega zneska zagotovljenega posojila.

Posojilo podjetjem se izvaja na podlagi posojilne pogodbe. Sporazum določa pravice in obveznosti podjetja posojilojemalca in banke ob upoštevanju narave danega posojila in finančnega stanja podjetja ter določa odgovornost strank za kršitev pogojev pogodbe. Posojilna pogodba kot nujne pogoje določa tudi: namene posojila, višino posojila; pogoji in osnovni pogoji za izdajo in odplačilo posojila; načini zavarovanja posojilne obveznosti; obrestne mere za posojila; seznam izračunov in podatkov, potrebnih za kreditiranje, ter roke za njihovo predložitev.

Glavni razlogi za nezagotavljanje kreditne sposobnosti podjetja so prisotnost terjatev, kršitev obveznosti, kopičenje presežne proizvodnje in zalog, nizka učinkovitost gospodarskih dejavnosti, upočasnitev obrata obratnega kapitala.

V primeru sistematičnega kršenja pogojev odplačevanja posojila podjetje izgubi pravico do novega posojila in ga lahko koristi le v določenih primerih na podlagi posebnega jamstva (garancije). Če ima podjetje zapadli dolg in nima razpoložljivih sredstev, banka preneha s kreditiranjem in ima pravico uporabiti zastavljene zaloge (zastavo) za poplačilo kreditnega dolga. Če je bilo posojilo izdano pod garancijo druge organizacije, potem, če na tekočem računu posojilojemalca ni sredstev za njegovo odplačilo, se dolg na nesporen način izterja z računa poroka.

2. Obvezniška posojila podjetij. Kot kažejo tuje izkušnje, zavzemajo izdaje vrednostnih papirjev, predvsem pa delnic in obveznic, pomembno mesto v strukturi zunanjih virov financiranja gospodarskih družb. V sodobnih razvitih državah se obvezniška masa podjetij običajno giblje od 10-15 do 60-65% celotnega obsega izdaje vrednostnih papirjev podjetij, kar kaže na pomembno vlogo obveznic kot alternativnega vira naložb.

Zgodovinsko gledano je pojav obveznic na svetovni finančni sceni, in sicer v 16. st. v Franciji - je povzročilo dejstvo, da je pravoslavna cerkev brutalno preganjala dninarje. Iznajdljiv način, kako se izogniti preganjanju, so našli v izdaji obveznic, ki je omogočila interpretacijo dejanj upnika (posojilodajalca) ne kot oderuške operacije (posojanje denarja na obresti), temveč kot nakup toka dohodka.

Prvič, obveznica je vrednostni papir, ki potrjuje posojilno razmerje med njenim lastnikom (posojilodajalcem ali vlagateljem) in osebo, ki jo je izdala (posojilojemalec ali izdajatelj). Njegova glavna prednost je, da je najučinkovitejše in najučinkovitejše orodje, ki omogoča, brez prerazporeditve lastnine, kopičenje sredstev vlagateljev in podjetjem omogoča dostop do trga kapitala.

Obveznice odlikuje zavidljiva pestrost. Razlikujejo se predvsem po statusu posojilojemalca (izdajatelja); glede na pogoje, za katere se izdajajo posojila; po ciljih izdaje; po načinu izplačila dohodka in/ali poplačila ter po drugih merilih.

Hkrati so podjetniške obveznice tista vrsta vrednostnih papirjev, ki je najbolj dovzetna za inovacije. Skoki inflacije in nevarnosti razvrednotenja denarja so močno spremenili trg obveznic, tako da je klasična oblika tega papirja kot potrdilo o dolgu, izdano za vnaprej določeno obdobje po fiksni obrestni meri, v veliki meri postala preteklost. Zahvaljujoč številnim novostim je obveznica postala veliko bolj priročen finančni instrument. Na splošno lahko celoten razvoj trga obveznic v povojnih desetletjih označimo kot pridobivanje fleksibilnosti, manevrska svoboda pa se je povečala tako za izdajatelje obveznic kot za vlagatelje.

Glavne prednosti izdaje obveznic kot orodja za privabljanje naložb z vidika podjetja izdajatelja so:

1. Sposobnost mobilizacije znatnih količin sredstev in financiranja obsežnih naložbenih projektov in programov pod ekonomsko ugodnimi pogoji za podjetje brez grožnje poseganja vlagateljev v upravljanje njegovih trenutnih finančnih in gospodarskih dejavnosti.

2. Možnost manevriranja pri določanju značilnosti izdaje: vse parametre izdaje obveznic določi izdajatelj samostojno, pri čemer upošteva naravo investicijskega projekta, ki se izvaja z zbranimi sredstvi.

3. Možnost akumulacije sredstev zasebnih vlagateljev, pridobivanje finančnih sredstev pravnih oseb za dovolj dolgo obdobje in pod ugodnejšimi pogoji, ob upoštevanju realnih gospodarskih razmer in stanja na finančnem trgu;

4. Zagotavljanje optimalne kombinacije stopnje donosnosti za vlagatelje na eni strani in višine stroškov podjetja izdajatelja za pripravo in servisiranje izdaje obveznic na drugi strani.

5. Optimizacija medsebojnih obračunov, strukture terjatev in obveznosti podjetja izdajatelja.

Obenem je obveznica zelo stroga dolžniška obveznost: izdajatelj pri izdaji obveznice nosi določena tveganja, vedno pa obstaja možnost, da izdaja obveznice ne bo uspešna, tj. Samo dejstvo izdaje obveznic ne zagotavlja njihove plasiranja pod pogoji, ki jih je razvil izdajatelj.

Študija tujih izkušenj nam omogoča, da izpostavimo več pomembnih značilnosti delovanja trga podjetniških obveznic:

1. Podjetniške obveznice praviloma dolgoročno zagotavljajo privabljanje kapitala: to so dolgoročna posojila, dana na trgu vrednostnih papirjev, vendar je v zadnjih desetletjih prišlo do težnje po skrajšanju obdobja njihovega obtoka, kar je povezano , na eni strani s pospešenim uvajanjem najnovejših znanstveno-tehničnih dosežkov, ki vodijo v hitro staranje osnovnih sredstev, široko uporabo mehanizmov pospešene amortizacije, na drugi strani pa z željo investitorjev, da svoja sredstva vlagajo v vrednostne papirje s krajšo ročnostjo in s tem zmanjšati naložbena tveganja.

2. Portfelj obveznic, ki jih izdajajo podjetja, je heterogen: razlike v izbiri značilnosti izdanih obveznic so posledica dejavnikov, kot so panožne posebnosti, povezave podjetij s trgom vrednostnih papirjev in kreditnim sistemom, poslovni prestiž in finančno stanje.

3. V procesu trgovanja s podjetniškimi obveznicami na trgu je prednostna pozornost namenjena oceni njihove kakovosti in zanesljivosti: višja kakovost obveznice pomeni nižji odstotek vplačil nanjo in s tem ugodnejše pogoje za privabljanje naložb za izdajatelja. .

4. Za podjetniške obveznice je značilna večja stabilnost v primerjavi z drugimi vrednostnimi papirji: stopnja obveznic se praviloma ne zmanjša, ko se razmere na trgu poslabšajo, postanejo še bolj privlačne za vlagatelje v primerjavi z delnicami in državnimi vrednostnimi papirji.

5. Pomemben del imetnikov podjetniških obveznic so praviloma mali vlagatelji in prebivalstvo: visok delež individualnih udeležencev na trgu vrednostnih papirjev je značilnost držav z razvitim tržnim gospodarstvom in odraža sodobne trende tranzicije sredstev iz njihovih tradicionalnih oblik v obliko vrednostnih papirjev in preoblikovanje vedno večje mase kapitala v vrednostne papirje, dostopne najširšemu krogu vlagateljev.

Tako so izdaje obveznic obetavno orodje za mobilizacijo razpoložljivih sredstev vlagateljev v interesu razvoja podjetja izdajatelja in navsezadnje celotnega gospodarstva. .