1. เครื่องมือทางการเงินเกี่ยวกับตราสารหนี้และประเภทของตราสารหนี้

ในบรรดาเครื่องมือทางการเงินในตลาดการเงิน ตราสารหนี้ครองส่วนแบ่งที่ใหญ่ที่สุด

ประเภทของตราสารหนี้รวมถึงตราสารหนี้ที่บ่งชี้ถึงความสัมพันธ์ระหว่างเจ้าหนี้กับลูกหนี้

ในส่วนที่เกี่ยวข้องกับหลักทรัพย์ แนวคิดเรื่องหนี้หมายถึงเอกสารทางการเงินที่บ่งชี้ถึงความสัมพันธ์ระหว่างเจ้าหนี้และลูกหนี้ระหว่างผู้ออกและเจ้าของหลักทรัพย์ นั่นคือผู้ออกหลักทรัพย์จะออกหลักทรัพย์เหล่านี้โดยมีเป้าหมายเพื่อ "กู้ยืมเงิน" หรือ "ขอสินเชื่อ" จากเจ้าของหลักทรัพย์ ในทางกลับกัน เจ้าของจะ “กู้ยืม” เงิน และให้ผู้ออกยืมโดยชำระต้นทุนหลักประกันหนี้

เมื่อซื้อหลักประกันหนี้ เจ้าของจะได้รับสถานะเป็นเจ้าหนี้ของผู้ออก ไม่ใช่เจ้าของทรัพย์สินของผู้ออก และในทางกลับกัน เมื่อซื้อหลักทรัพย์เพื่อยืนยันการมีส่วนร่วมหรือการเป็นสมาชิก เจ้าของหลักทรัพย์จะได้รับสถานะเป็นเจ้าของทรัพย์สินของผู้ออก ไม่ใช่เจ้าหนี้ ในความสัมพันธ์ระหว่างเจ้าหนี้-ลูกหนี้ ไม่ได้รับสิทธิ์ในการมีส่วนร่วมในการจัดการกิจการของผู้ออก

ประเภทของตราสารหนี้ประกอบด้วยพันธบัตรประเภทต่างๆ หนังสือรับรองการเป็นหนี้ ตั๋วแลกเงิน เอกสารเชิงพาณิชย์ และเอกสารอื่นๆ

ในความหมายกว้าง ๆ เอกสารทางการเงินที่มีการหมุนเวียนในตลาดหลักทรัพย์อยู่ในประเภทของเอกสารยืนยันการมีส่วนร่วม (สมาชิก) หรือเอกสารที่บ่งบอกถึงการจัดตั้งความสัมพันธ์ระหว่างเจ้าหนี้กับลูกหนี้ ดังนั้น บ่อยครั้งมากเมื่อพวกเขาพูดถึงตลาดหลักทรัพย์ พวกเขาหมายถึงตลาดที่มีการซื้อขายหุ้นและพันธบัตร

2. ลักษณะทางเศรษฐกิจและกฎหมายของตราสารหนี้

พันธบัตรคือหลักประกันที่รับรองว่าเจ้าของได้บริจาคเงินและยืนยันภาระผูกพันในการชดใช้ค่าใช้จ่ายในการหลักประกันนี้ภายในระยะเวลาที่ระบุไว้ในพันธบัตรด้วยการชำระเป็นเปอร์เซ็นต์คงที่ (เว้นแต่จะระบุไว้เป็นอย่างอื่นในเงื่อนไขการออก) พันธบัตรทุกประเภทจะแจกจ่ายให้กับรัฐวิสาหกิจและประชาชนตามความสมัครใจ

มีการออกพันธบัตรประเภทต่อไปนี้:

ก) พันธบัตรเงินกู้ในประเทศและท้องถิ่น

b) พันธบัตรองค์กร

พันธบัตรวิสาหกิจออกโดยวิสาหกิจทุกรูปแบบในการเป็นเจ้าของตามที่กฎหมายของประเทศยูเครน สมาคมวิสาหกิจ หุ้นร่วม และบริษัทอื่นๆ กำหนดไว้ และไม่ให้สิทธิ์แก่เจ้าของในการมีส่วนร่วมในการบริหาร

เงื่อนไขสำหรับการออกและการกระจายพันธบัตรองค์กรถูกกำหนดโดยกฎหมายของประเทศยูเครน "ว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์" การกระทำอื่น ๆ ของกฎหมายยูเครนและกฎบัตรของผู้ออก

พันธบัตรสามารถออกโดยจดทะเบียนและให้แก่ผู้ถือทั้งแบบมีดอกเบี้ยและไม่มีดอกเบี้ย (เป้าหมาย) ซึ่งสามารถต่อรองได้อย่างอิสระหรือมีอัตราการหมุนเวียนที่จำกัด

มีการออกพันธบัตรเงินกู้ในประเทศและท้องถิ่นให้กับผู้ถือ

ข้อกำหนดบังคับสำหรับพันธบัตรเป้าหมายคือการระบุผลิตภัณฑ์ (บริการ) ที่จะออก

พันธบัตรของรัฐวิสาหกิจจะต้องมีรายละเอียดดังต่อไปนี้: ชื่อของหลักประกัน - "พันธบัตร" ชื่อและที่ตั้งของผู้ออกพันธบัตร ชื่อหรือชื่อของผู้ซื้อ (สำหรับพันธบัตรจดทะเบียน) มูลค่าหน้าตราสารหนี้ วันครบกำหนด จำนวน และระยะเวลาการจ่ายดอกเบี้ย (สำหรับพันธบัตรที่มีดอกเบี้ย) สถานที่และวันที่ออก ตลอดจนลำดับและหมายเลขของพันธบัตร ลายเซ็นของหัวหน้าผู้ออกหรือผู้มีอำนาจอื่นประทับตราของผู้ออก

นอกจากส่วนเงินต้นแล้ว อาจเพิ่มจดหมายคูปองสำหรับการจ่ายดอกเบี้ยในพันธบัตรด้วย

คูปองชำระดอกเบี้ยจะต้องมีข้อมูลพื้นฐานดังต่อไปนี้: หมายเลขลำดับของคูปองชำระดอกเบี้ย; จำนวนพันธบัตรที่จ่ายดอกเบี้ย ชื่อผู้ออกและปีที่ชำระดอกเบี้ย

พันธบัตรที่เสนอขายต่อสาธารณะโดยมีการหมุนเวียนฟรีในภายหลัง (ยกเว้นพันธบัตรปลอดดอกเบี้ย) จะต้องมีจดหมายคูปอง

สำหรับพันธบัตรองค์กร รายได้จะจ่ายจากกองทุนที่เหลืออยู่หลังจากการชำระหนี้ด้วยงบประมาณและการชำระการชำระเงินตามภาระผูกพันอื่น ๆ

ในกรณีที่ผู้ออกไม่ปฏิบัติตามหรือปฏิบัติตามภาระผูกพันในการชำระรายได้จากพันธบัตรที่มีดอกเบี้ยการให้สิทธิในการซื้อสินค้าหรือบริการที่เกี่ยวข้องในพันธบัตรปลอดดอกเบี้ย (เป้าหมาย) หรือการชำระคืนตามจำนวนที่ระบุในพันธบัตร ภายในระยะเวลาหนึ่ง การเรียกเก็บเงินที่เกี่ยวข้องจะดำเนินการบังคับโดยศาลหรือศาลอนุญาโตตุลาการ

พันธบัตรของเงินกู้รัฐบาลภายนอกของยูเครนเป็นหลักทรัพย์ที่วางอยู่ในตลาดหุ้นระหว่างประเทศและต่างประเทศ และยืนยันภาระหน้าที่ของยูเครนในการชดเชยผู้ถือพันธบัตรเหล่านี้ตามมูลค่าที่ตราไว้ด้วยการชำระรายได้ตามเงื่อนไขของการออกพันธบัตร

พันธบัตรของเงินกู้ยืมรัฐบาลภายนอกของประเทศยูเครนสามารถแปลงสกุลเงินเป็นสกุลเงินต่างประเทศที่แปลงสภาพได้

พันธบัตรของเงินกู้ยืมรัฐบาลภายนอกของยูเครนออกโดยมีอัตราดอกเบี้ย ส่วนลด และสามารถจดทะเบียนหรือผู้ถือได้ โดยมีการหมุนเวียนฟรีหรือจำกัด

พันธบัตรของเงินกู้ยืมรัฐบาลภายนอกของประเทศยูเครนจะชำระเป็นสกุลเงินต่างประเทศที่แปลงสภาพได้ตามเงื่อนไขของการออกเท่านั้น

ภาระผูกพันในกระทรวงการคลังของประเทศยูเครนเป็นหลักทรัพย์ประเภทผู้ถือซึ่งวางอยู่บนพื้นฐานความสมัครใจของประชากรโดยเฉพาะ รับรองว่าเจ้าของของพวกเขาได้บริจาคเงินให้กับงบประมาณและให้สิทธิ์ในการรับรายได้ทางการเงิน

มีการออกพันธบัตรตั๋วเงินคลังประเภทต่อไปนี้:

ก) ระยะยาว - ตั้งแต่ 5 ถึง 10 ปี

b) ระยะกลาง - ตั้งแต่ 1 ถึง 5 ปี

c) ระยะสั้น - สูงสุดหนึ่งปี

การชำระรายได้จากภาระผูกพันของกระทรวงการคลังและการชำระคืนจะดำเนินการตามเงื่อนไขของปัญหาที่ได้รับอนุมัติ: สำหรับภาระผูกพันระยะยาวและระยะกลาง - โดยคณะรัฐมนตรีของรัฐมนตรีของประเทศยูเครน ระยะสั้น - โดยกระทรวงการคลัง ของประเทศยูเครน

ใบรับรองการออมเป็นใบรับรองเป็นลายลักษณ์อักษรจากธนาคารเกี่ยวกับการฝากเงินซึ่งรับรองสิทธิของผู้ฝากในการรับเงินฝากและดอกเบี้ยเมื่อสิ้นสุดระยะเวลาที่กำหนด

ใบรับรองการออมจะออกอย่างเร่งด่วน (ตามเปอร์เซ็นต์สัญญาที่แน่นอนในช่วงระยะเวลาหนึ่ง) หรือตามความต้องการลงทะเบียนและให้กับผู้ถือ

รายได้จากบัตรออมทรัพย์จะจ่ายเมื่อนำเสนอเพื่อชำระเงินให้กับธนาคารที่ออกบัตร

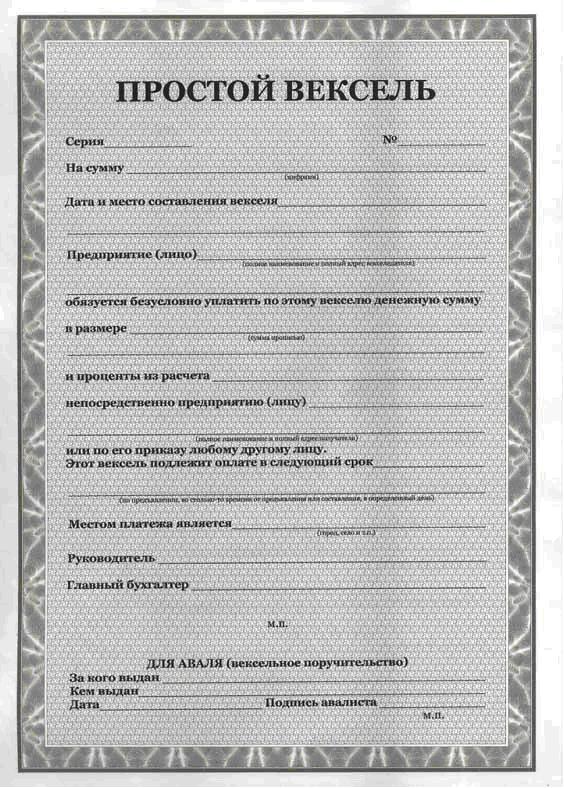

ตั๋วแลกเงินเป็นหลักประกันที่รับรองภาระผูกพันทางการเงินที่ไม่มีเงื่อนไขของผู้ลิ้นชักที่จะจ่ายเงินจำนวนหนึ่งให้กับเจ้าของตั๋วเงิน (ผู้ถือตั๋วเงิน) เมื่อครบกำหนด

มีการออกตั๋วเงินประเภทต่อไปนี้: ง่าย, โอนได้

ตั๋วสัญญาใช้เงินมีรายละเอียดดังต่อไปนี้: ก) ชื่อ - "บิล"; b) สัญญาที่เรียบง่ายและไม่มีเงื่อนไขที่จะจ่ายเงินจำนวนหนึ่ง c) การระบุเงื่อนไขการชำระเงิน; d) การระบุสถานที่ที่ควรชำระเงิน จ) ชื่อของบุคคลที่ควรชำระเงินให้หรือตามคำสั่ง ฉ) วันที่และสถานที่ออกตั๋วแลกเงิน є) ลายเซ็นต์ของผู้ออกเอกสาร (ลิ้นชัก)

ตั๋วแลกเงินจะต้องมีข้อเสนอที่ง่ายและไม่มีเงื่อนไขในการชำระจำนวนหนึ่ง นอกเหนือจากรายละเอียดที่ให้ไว้ก่อนหน้านี้ ชื่อผู้ที่ต้องจ่าย (ผู้ชำระเงิน)

เอกสารที่ไม่มีรายละเอียดใด ๆ ที่ระบุไว้ในส่วนที่สามและสี่ของข้อนี้สำหรับตั๋วสัญญาใช้เงินและตั๋วสัญญาใช้เงินตามลำดับจะไม่มีผลบังคับเช่นตั๋วสัญญาใช้เงินหรือตั๋วสัญญาใช้เงิน

ขั้นตอนในการออกและหมุนเวียนตั๋วแลกเงินถูกกำหนดโดยคณะรัฐมนตรีของรัฐมนตรีของประเทศยูเครน

ธุรกรรมทางการเงินขั้นพื้นฐาน การคำนวณและการตัดสินใจในตลาดที่ทำโดยผู้จัดการทางการเงินจะดำเนินการโดยใช้เครื่องมือกำกับดูแลทางการเงินหรือเครื่องมือทางการเงิน พวกเขาปรากฏในแนวทางปฏิบัติด้านการจัดการทางการเงินของรัสเซียพร้อมการเปลี่ยนผ่านสู่ระบบเศรษฐกิจแบบตลาด

เครื่องมือทางการเงิน - นี่คือสัญญาหรือข้อตกลงที่ทำขึ้นระหว่างคู่สัญญาสองฝ่าย ซึ่งเป็นผลมาจากการที่สินทรัพย์ทางการเงินเกิดขึ้นพร้อมกันสำหรับฝ่ายหนึ่งและหนี้สินทางการเงินที่เป็นหนี้หรือลักษณะของตราสารทุนสำหรับอีกฝ่ายหนึ่ง

สินทรัพย์ทางการเงิน - นี่คือเงิน ซึ่งเป็นสิทธิ์ตามสัญญาในการรับสินทรัพย์ทางการเงินหรือหุ้นจากองค์กรธุรกิจอื่น สินทรัพย์ทางการเงินสามารถแสดงเป็น

เงิน;

สิทธิตามสัญญาในการรับเงินสดหรือสินทรัพย์ทางการเงินอื่นจากนิติบุคคลอื่น

สิทธิตามสัญญาในการแลกเปลี่ยนเครื่องมือทางการเงินขององค์กรหนึ่งสำหรับตราสารที่มีลักษณะเป็นทุนขององค์กรอื่น

ภาระผูกพันทางการเงิน - สิ่งเหล่านี้เป็นภาระผูกพันตามสัญญาในการจ่ายเงินหรือจัดหาสินทรัพย์ทางการเงินประเภทอื่นให้กับองค์กรอื่น

ดังนั้น ในการจัดประเภทธุรกรรมให้เป็นเครื่องมือทางการเงิน จะต้อง:

ใช้รูปแบบของสัญญาหรือข้อตกลง

เครื่องมือทางการเงินทั้งหมดแบ่งออกเป็นสองประเภท: หลัก และรอง

ถึง หลักเครื่องมือทางการเงิน ได้แก่ เงินกู้ยืม การกู้ยืม พันธบัตร (หรือตราสารหนี้อื่นๆ) เจ้าหนี้การค้าและลูกหนี้สำหรับภาระผูกพันในปัจจุบัน

รองหรือตราสารอนุพันธ์ทางการเงิน (หรือที่เรียกว่า อนุพันธ์)ได้แก่ทางเลือกทางการเงิน ฟิวเจอร์ส สัญญาซื้อขายล่วงหน้า อัตราดอกเบี้ย และการแลกเปลี่ยนสกุลเงิน

มีการจำแนกประเภทของเครื่องมือทางการเงินอื่นๆ ขึ้นอยู่กับเวลาที่หมุนเวียน ลักษณะของภาระผูกพันทางการเงิน ลำดับความสำคัญ ความมั่นคงของรายได้ และระดับความเสี่ยง

หนี้เครื่องมือทางการเงิน - พันธบัตร ตั๋วเงิน เช็ค (แสดงลักษณะความสัมพันธ์ด้านเครดิตระหว่างผู้ซื้อและผู้ขาย)

ทุนตราสารทางการเงิน - หุ้น, ใบรับรองการลงทุน ฯลฯ (ให้สิทธิ์แก่เจ้าของในการแบ่งปันในทุนจดทะเบียนของผู้ออก)

หลักเครื่องมือทางการเงินที่ออกโดยผู้ออกหลัก (สินเชื่อ เงินกู้ พันธบัตรและตราสารหนี้อื่นๆ เจ้าหนี้การค้าและลูกหนี้สำหรับธุรกรรมปัจจุบัน) รองเครื่องมือทางการเงิน (อนุพันธ์) ยืนยันสิทธิ์ของเจ้าของในการซื้อหรือขายหลักทรัพย์หลัก (ทางเลือกทางการเงิน ฟิวเจอร์ส สัญญาล่วงหน้า อัตราดอกเบี้ย และการแลกเปลี่ยนสกุลเงิน)

เครื่องมือทางการเงินด้วย ที่ตายตัวรายได้ เครื่องมือทางการเงินด้วย ระดับการเปลี่ยนแปลงรายได้

ไร้ความเสี่ยงเครื่องมือทางการเงิน-หลักทรัพย์รัฐบาล

ความเสี่ยงต่ำเครื่องมือทางการเงิน - ตราสารหนี้ระยะสั้นที่ออกโดยผู้ออกตราสารคุณภาพสูง

ความเสี่ยงปานกลางเครื่องมือทางการเงินซึ่งมีระดับความเสี่ยงที่สอดคล้องกับค่าเฉลี่ยของตลาด มีความเสี่ยงสูงเครื่องมือทางการเงินที่มีระดับความเสี่ยงสูงกว่าค่าเฉลี่ยของตลาด

ในเครื่องมือทางการเงินจำนวนมากขึ้นอยู่กับหลักทรัพย์ ตามประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย ความปลอดภัยเป็นเอกสารรับรองตามแบบฟอร์มที่กำหนดและรายละเอียดที่จำเป็น สิทธิในทรัพย์สิน การใช้สิทธิหรือการโอนซึ่งสามารถทำได้เมื่อมีการนำเสนอเท่านั้น หลักทรัพย์มีคุณสมบัติดังต่อไปนี้: การนำเสนอ, ความสามารถในการต่อรอง, ความพร้อมใช้งานสำหรับการไหลเวียนของพลเรือน, มาตรฐานและอนุกรม, ควบคุมโดยรัฐ, สภาพคล่อง, ความเสี่ยง

ที่พบมากที่สุดในประเทศของเราคือพันธบัตรรัฐบาล เช็ค บัตรเงินฝากและออมทรัพย์ ตั๋วแลกเงิน หุ้น หลักทรัพย์แปรรูป ฯลฯ จากมุมมองของเจ้าของ หลักทรัพย์มีลักษณะเป็นการลงทุนในตราสารทุนหรือตราสารหนี้ที่เกี่ยวข้องกับผู้ออก (หรือองค์ประกอบที่เป็นส่วนประกอบ)

พันธบัตรอยู่ ตราสารหนี้เป็นตัวแทนของภาระหน้าที่ของผู้ออกในตลาดหุ้นและมีวัตถุประสงค์เพื่อกู้ยืมเงินที่จำเป็นสำหรับกิจกรรมปัจจุบันและการพัฒนาต่อไปขององค์กร ผู้ซื้อถูกระบุว่าเป็นเจ้าหนี้ กลุ่มนี้ยังหมายรวมถึงใบรับรองเงินฝากและออมทรัพย์ ตั๋วแลกเงิน ใบรับรองหนี้ เป็นต้น

หลักทรัพย์ที่รัฐออกให้ครอบคลุมการขาดดุลงบประมาณของประเทศในลักษณะที่ไม่เงินเฟ้อมีความน่าเชื่อถือเป็นพิเศษ

- ภาระหนี้รัฐบาล(GDO) เงินกู้ภายใน 30 ปีของ RSFSR ระยะเวลาการหมุนเวียนของพันธบัตรคือตั้งแต่วันที่ 1 กรกฎาคม 1991 ถึงวันที่ 30 มิถุนายน 2021 เฉพาะสำหรับนิติบุคคลเท่านั้น จนถึงปัจจุบัน ตลาด GDO นั้นไม่มีนัยสำคัญมากที่สุด และไม่มีผลกระทบที่มีนัยสำคัญต่อตลาดการเงินของประเทศโดยรวม

- พันธบัตรเงินกู้ออมทรัพย์รัฐบาล(OGSZ) ระยะเวลาหมุนเวียนของหลักทรัพย์เหล่านี้ไม่เกิน 1.5 ปี ฉบับพิมพ์ครั้งแรกในเดือนกันยายน พ.ศ. 2538 และฉบับดังกล่าวกลับมาดำเนินการต่อในปี พ.ศ. 2543

- พันธบัตรรัฐบาลระยะสั้นแบบไม่มีคูปอง(GKO) ออกให้เป็นระยะเวลาไม่เกินหนึ่งปี พวกเขาเริ่มแพร่กระจายในรัสเซียในช่วงต้นทศวรรษที่ 90 ของศตวรรษที่ผ่านมา

- พันธบัตรเงินกู้ของรัฐบาลกลาง(อฟซ). เจ้าของพันธบัตรเหล่านี้สามารถเป็นได้ทั้งนิติบุคคลและบุคคลธรรมดา ผู้มีถิ่นที่อยู่และผู้ไม่มีถิ่นที่อยู่ การประมูลและการซื้อขายรองจะจัดขึ้นที่ MICEX

พันธบัตรประเภทนี้ประกอบด้วยเครื่องมือทางการเงินสามประเภท: OFZ-PK, OFZ-PD และ OFZ-FD

พันธบัตรเงินกู้ของรัฐบาลกลางที่มีคูปองผันแปร (OFZ-PK) ปรากฏในการหมุนเวียนในเดือนมิถุนายน พ.ศ. 2538 อัตราดอกเบี้ยของรายได้คูปองคำนวณจากอัตราผลตอบแทนของ GKO ปัจจุบันไม่มีหลักทรัพย์ดังกล่าวเหลืออยู่

พันธบัตรเงินกู้ของรัฐบาลกลางที่มีรายได้คูปองคงที่ (OFZ-PD) ออกครั้งแรกในเดือนมิถุนายน พ.ศ. 2539 เพื่อครอบคลุมค่าใช้จ่ายในการชดเชยเงินฝากใน Sberbank ของสหพันธรัฐรัสเซีย ระยะเวลาการหมุนเวียนของหลักทรัพย์เหล่านี้อยู่ระหว่าง 1 ปีถึง 3 ปี อัตราผลตอบแทนปัจจุบันของ OFZ-PD อยู่ที่ประมาณ 14-15%

พันธบัตรเงินกู้ของรัฐบาลกลางที่มีรายได้คูปองคงที่ (OFZ-FD) ปรากฏในเดือนมกราคม 2542 อันเป็นผลมาจากนวัตกรรมของ GKO หลังจากการผิดนัดชำระหนี้ในเดือนสิงหาคม 2541 ระยะเวลาการหมุนเวียนคือ 4-5 ปี

- พันธบัตร Zero-coupon ของธนาคารแห่งรัสเซีย(บีเวอร์). ออกครั้งแรกในเดือนกันยายน พ.ศ. 2541 เพื่อเติมเต็มสุญญากาศที่เกิดขึ้นในตลาดหลักทรัพย์ของรัฐบาลหลังจากการผิดนัดชำระหนี้ และเป็นเครื่องมือเพิ่มเติมสำหรับการจัดการสภาพคล่องในระบบธนาคาร

- พันธบัตรเงินกู้สกุลเงินต่างประเทศในประเทศ(OVVZ) ออกเป็นระยะเวลา 1, 3, 6, 10, 15 ปี มูลค่าหน้าพันธบัตรคือ 1, 10, 100,000 ดอลลาร์ รายได้คูปองต่อปีคือ 3% อย่างไรก็ตาม สำหรับธุรกรรมบางประเภท อัตราผลตอบแทนสูงสุดถึง 15-30% หลักทรัพย์รัสเซียเหล่านี้อ้างอิงในตลาดหุ้นโลก

- ยูโรบอนด์- เป็นหลักทรัพย์ที่เป็นสกุลเงินต่างประเทศและออกนอกสหพันธรัฐรัสเซีย ออกโดยทั้งหน่วยงานภาครัฐและบริษัทที่ใหญ่ที่สุดของประเทศ (Gazprom, LUKoil, RAO UES of Russia ฯลฯ)

อีกทางเลือกหนึ่งนอกเหนือจากตราสารหนี้ทางการเงินคือ ตราสารทุนให้สิทธิแก่ผู้ถือในการมีส่วนร่วมโดยตรงในทรัพย์สินของบริษัทที่ออกหลักทรัพย์ ตราสารทุนประเภททั่วไปคือหุ้นที่ยืนยันสิทธิ์ของเจ้าของในการมีส่วนร่วมในการบริหารงานของบริษัท ในการกระจายผลกำไร และในกรณีของการชำระบัญชี ในการรับส่วนแบ่งของทรัพย์สินตามสัดส่วนการสมทบทุนที่ได้รับอนุญาต เมืองหลวง.

นอกเหนือจากหลักทรัพย์ที่ได้รับการยอมรับและควบคุมโดยรัฐแล้ว ตัวแทนของพวกเขายังมีการหมุนเวียนอยู่ในตลาดอีกด้วย ประสบการณ์ของปิรามิดทางการเงิน MMM, ABBA, OLBI, Khoper, Russian House of Selenga, Vlastelina และอื่นๆ มีชื่อเสียงฉาวโฉ่ในรัสเซีย ซึ่งเจ้าของหลักทรัพย์หลายล้านรายประสบความล้มเหลวทางการเงิน

ในเวลาเดียวกันประเทศของเรายังได้สั่งสมประสบการณ์เชิงบวกในการทำงานกับตัวแทนหลักทรัพย์ (เช่น ใบรับรองที่อยู่อาศัยที่ไม่ได้ให้สิทธิ์ในการสรุปข้อตกลงการซื้อและขายอพาร์ทเมนท์) ในเวลาเดียวกันการใช้สิทธินี้ขึ้นอยู่กับการได้รับใบรับรองที่อยู่อาศัยจำนวนหนึ่ง สกุลเงินของใบรับรองถูกกำหนดเป็นหน่วยของพื้นที่รวมของที่อยู่อาศัย (แต่ไม่น้อยกว่า 1 ตารางเมตร) เช่นเดียวกับจำนวนเงินที่เทียบเท่า

อนุพันธ์ทางการเงินหรือหลักทรัพย์อนุพันธ์เป็นหลักทรัพย์รองและเป็นตัวแทนของโอกาสในการซื้อไม่ใช่สินทรัพย์ แต่เป็นเพียงสิทธิ์ในการได้มาเมื่อสินทรัพย์สามารถส่งมอบได้ในอนาคต ธุรกรรมที่ใช้หลักทรัพย์อนุพันธ์เรียกว่าอนุพันธ์ (กล่าวคือ สรุปเป็นระยะเวลาหนึ่ง) และดำเนินการในตลาดอนุพันธ์ การเกิดขึ้นของตราสารอนุพันธ์ทางการเงินมีสาเหตุหลายประการ: ความจำเป็นในการประกันความเสี่ยงด้านราคา (การป้องกันความเสี่ยง), การเก็งกำไรสูงของตลาด, การปกป้องผลประโยชน์ของเจ้าของ และการรับรองความน่าดึงดูดใจของเครื่องมือทางการเงินหลัก

หลักทรัพย์อนุพันธ์มีลักษณะหลักสองประการ:

1) เครื่องมือทางการเงินนี้จะขึ้นอยู่กับสินค้าโภคภัณฑ์ หุ้น พันธบัตร บิล สกุลเงิน ฯลฯ เสมอ

2) ราคาของเครื่องมือทางการเงินถูกกำหนดตามราคาของสินทรัพย์อ้างอิงนี้

อนุพันธ์หลักคือสัญญาซื้อขายล่วงหน้าและฟิวเจอร์ส ออปชั่นและสวอป และบนพื้นฐานของอนุพันธ์เหล่านี้ คุณสามารถสร้างตราสารอนุพันธ์ที่ซับซ้อนยิ่งขึ้นได้

สัญญาซื้อขายล่วงหน้าและสัญญาซื้อขายล่วงหน้า- วิธีการทั่วไปในการประกันความเสี่ยงด้านราคา สัญญาซื้อขายล่วงหน้า เช่นเดียวกับความหลากหลาย - ฟิวเจอร์ส คือข้อตกลงสำหรับการซื้อและขายสินค้าโภคภัณฑ์หรือเครื่องมือทางการเงินพร้อมการส่งมอบและการชำระบัญชีในอนาคต ตามสัญญาประเภทนี้ ผู้ซื้อตกลงที่จะยอมรับสินทรัพย์บางอย่างตามเงื่อนไขที่ระบุไว้และคงที่ก่อนหน้านี้ในสัญญา โดยที่ผู้ขายไม่สามารถแก้ไขพารามิเตอร์ของสินทรัพย์หรือธุรกรรมได้ วัตถุประสงค์ของสัญญาคือปริมาณและคุณภาพของสินค้าหรือเครื่องมือทางการเงิน พารามิเตอร์ราคา เวลาและสถานที่ในการจัดส่ง รูปแบบการชำระเงิน และองค์ประกอบรองอื่นๆ อย่างไรก็ตาม มีความแตกต่างหลายประการระหว่างสัญญาซื้อขายล่วงหน้าและสัญญาซื้อขายล่วงหน้า:

1) ความแตกต่างในเป้าหมาย สัญญาซื้อขายล่วงหน้าจัดทำขึ้นเพื่อจุดประสงค์ในการขายสินทรัพย์อ้างอิงจริง ในขณะที่สัญญาซื้อขายล่วงหน้ามีคุณสมบัติในการเก็งกำไรมากกว่า (ได้รับกำไรจากการเปลี่ยนแปลงราคา)

2) ขาดหลักประกันการดำเนินการตามสัญญาซื้อขายล่วงหน้า ขึ้นอยู่กับความไว้วางใจของคู่สัญญาซึ่งกันและกันมากกว่า

3) กำหนดเวลาที่แตกต่างกัน สัญญาซื้อขายล่วงหน้าจะดำเนินการตรงเวลาอย่างแน่นอน ในขณะที่สัญญาซื้อขายล่วงหน้าจะเน้นที่เดือนของการดำเนินการ

4) สถานที่ต่าง ๆ ของการดำเนินการ สัญญาซื้อขายล่วงหน้ามีการซื้อขายในตลาดที่ซื้อขายผ่านเคาน์เตอร์ ส่วนสัญญาซื้อขายล่วงหน้ามีการซื้อขายในตลาดหลักทรัพย์

5) ในอนาคต การเปลี่ยนแปลงราคาสำหรับสินค้าและเครื่องมือทางการเงินจะดำเนินการตลอดระยะเวลาจนถึงช่วงเวลาของการดำเนินการ

6) การทำงานของตลาดฟิวเจอร์สดำเนินการผ่านห้องหักบัญชี (การชำระบัญชี) ของการแลกเปลี่ยนซึ่งจะกลายเป็นบุคคลที่สามในการทำธุรกรรม

แนวคิดเรื่องสัญญาซื้อขายล่วงหน้ารวมอยู่ในหนึ่งในเครื่องมือทางการเงินที่ใช้กันทั่วไปมากที่สุดในระบบเศรษฐกิจแบบตลาด นั่นก็คือออปชั่น

ตัวเลือก(สิทธิในการเลือก) คือสัญญาที่ทำขึ้นระหว่างผู้ขายและผู้ซื้อ โดยผู้ขายสะท้อนเงื่อนไขทั้งหมดและขายตัวเลือกให้กับผู้ซื้อ และเขาได้รับสิทธิ์ในการเลือก:

ดำเนินการตามสัญญา (ซื้อหรือขายสินทรัพย์)

ปฏิเสธที่จะปฏิบัติตามสัญญา

ขายสัญญาให้กับบุคคลที่สามก่อนที่จะหมดอายุ

ลักษณะเด่นของออปชั่นนี้ก็คือ ผู้ซื้อไม่ได้มาซึ่งสินทรัพย์ แต่มีเพียงสิทธิ์ในการซื้อเท่านั้นตราสารทางการเงินประเภทหลักๆ ได้แก่ ตัวเลือกการโทร(ช้อปปิ้ง) และ ใส่ตัวเลือก(ฝ่ายขาย). ราคาออปชั่นคือจำนวนเงินที่ผู้ซื้อจ่ายให้กับบุคคลที่เขียนสัญญา จะไม่มีการคืนเงินจำนวนนี้ให้กับผู้ซื้อไม่ว่าผู้ซื้อจะใช้สิทธิ์ของตนหรือไม่ก็ตาม ราคาของสินทรัพย์อ้างอิงที่ระบุในสัญญาที่เจ้าของสามารถขาย (ซื้อ) สินทรัพย์นั้นเรียกว่า ราคาดำเนินการ

เครื่องมือทางการเงินอื่นๆ ได้แก่ สวอปและสตริป

แลกเปลี่ยนพัฒนาขึ้นในช่วงต้นทศวรรษ 1980 โดยมีการกำเนิดของสินเชื่อคู่ขนานในทางปฏิบัติด้านการธนาคาร เมื่อทั้งสองฝ่ายตกลงที่จะแลกเปลี่ยนจำนวนเงินและดอกเบี้ยจ่าย เพื่อปรับปรุงโครงสร้างของสินทรัพย์หรือหนี้สิน ลดความเสี่ยงและต้นทุน สาระสำคัญของการแลกเปลี่ยนคือฝ่ายต่างๆ ที่ให้กู้ยืมแบบขนานจะโอนให้กันและกันเฉพาะส่วนต่างของอัตราดอกเบี้ยเท่านั้น Swap อาจเป็นได้ทั้งอัตราดอกเบี้ยและสกุลเงิน ซึ่งเป็นข้อตกลงในการแลกเปลี่ยนที่มีมูลค่าที่ตราไว้และดอกเบี้ยคงที่ในสกุลเงินหนึ่ง และดอกเบี้ยที่ตราไว้และคงที่ในสกุลเงินอื่นในช่วงเวลาที่กำหนดไว้ล่วงหน้า

แถบ- นวัตกรรมขั้นสูงของวิทยาศาสตร์การเงินในสาขาตราสารอนุพันธ์ในช่วงปลายศตวรรษที่ 20 สาระสำคัญของแถบประกอบด้วยการแบ่งสินทรัพย์อ้างอิงที่เฉพาะเจาะจง (ส่วนใหญ่มักจะเป็นพันธบัตรหลายปีพร้อมคูปอง) ออกเป็นองค์ประกอบที่แยกจากกัน และสร้างเครื่องมือทางการเงินอิสระที่ได้มาจากสินทรัพย์หลักบนพื้นฐานของสินทรัพย์เหล่านั้น ดังนั้น จากหลักทรัพย์เดียวที่มีระยะเวลาครบกำหนดนาน จึงมีการสร้างสินทรัพย์อิสระหลายรายการที่มีระยะเวลาครบกำหนดต่างกัน วัตถุประสงค์ของการดำเนินการดังกล่าวคือเพื่อปรับอนุพันธ์ให้เข้ากับผลประโยชน์ของผู้เข้าร่วมตลาดการเงินกลุ่มต่างๆ และดึงดูดนักลงทุนทั้งระยะยาว (เชิงกลยุทธ์) และระยะกลางและระยะสั้น

เครื่องมือทางการเงินแบบผสม ได้แก่ ใบสำคัญแสดงสิทธิและหลักทรัพย์แปลงสภาพ

ใบสำคัญแสดงสิทธิโดยแก่นแท้แล้ว ตัวเลือกนี้คือตัวเลือกที่ให้สิทธิ์แก่ผู้ถือในการซื้อหุ้นจำนวนหนึ่งขององค์กรในราคาคงที่ โดยทั่วไปใบสำคัญแสดงสิทธิจะขายเป็นส่วนหนึ่งของพันธบัตรของกิจการ โดยการซื้อพันธบัตรพร้อมใบสำคัญแสดงสิทธิ นักลงทุนไม่เพียงแต่จะกลายเป็นเจ้าหนี้ขององค์กรเท่านั้น แต่ยังได้รับโอกาสในการเป็นหนึ่งในผู้ถือหุ้นอีกด้วย เครื่องมือทางการเงินนี้ทำหน้าที่เป็นโอกาสเพิ่มเติมสำหรับองค์กรในการลดราคาของทุนที่ดึงดูด

หลักทรัพย์แปลงสภาพ(หุ้นบุริมสิทธิหรือพันธบัตร) เปิดโอกาสให้ผู้ถือได้แลกเปลี่ยนเป็นหุ้นสามัญขององค์กรได้ในอนาคต การแปลงหลักทรัพย์ไม่จำเป็นต้องให้ผู้ลงทุนจ่ายค่าธรรมเนียมเพิ่มเติมจึงไม่นำเงินทุนเพิ่มเติมมาสู่องค์กร อย่างไรก็ตาม ข้อเท็จจริงของตัวเลือกที่เพิ่มขึ้นแก่ผู้ให้กู้อาจช่วยลดอัตราผลตอบแทนที่ผู้ยืมจ่ายในธนบัตรแปลงสภาพได้

มีแนวทางที่แตกต่างกันในการตีความแนวคิด "เครื่องมือทางการเงิน"- ในรูปแบบทั่วไปที่สุด เครื่องมือทางการเงินถือเป็นสัญญา (ข้อตกลง) ใด ๆ ที่มีการเพิ่มขึ้นพร้อมกันในสินทรัพย์ทางการเงินขององค์กรหนึ่งและหนี้สินทางการเงินขององค์กรอื่น ในหลักสูตรของเรา เราจะพิจารณาเฉพาะเครื่องมือที่มีให้สำหรับบุคคลเท่านั้น - พลเมืองส่วนบุคคล ในกรณีนี้ ข้อความจะมีลักษณะดังนี้: เครื่องมือทางการเงินคือเอกสารทางการเงินที่สามารถต่อรองได้ซึ่งมีการทำธุรกรรมระหว่างคุณ (บุคคล) และบุคคลอื่น (บุคคลหรือกฎหมาย) ในตลาดการเงิน ในทางปฏิบัติ หมายความว่าคุณไม่เพียงแต่โอนเงินจากมือหนึ่งไปยังอีกมือหนึ่ง (ซึ่งมีความเสี่ยงและมาตรการรักษาความปลอดภัยด้วย) แต่ทำธุรกรรมผ่านผู้เข้าร่วมตลาดอย่างเป็นทางการ (ธนาคาร ระบบการชำระเงิน) โดยบันทึกเป็นเอกสาร

1.1. การจัดประเภทของเครื่องมือทางการเงิน

เครื่องมือทางการเงินที่หลากหลายสามารถจำแนกตามคุณสมบัติบางประการได้ ตลาดหลักคือตลาดที่พวกเขาดำเนินการหรือตามที่นักการเงินกล่าวว่าการค้าขาย

1.1.1 จำแนกตามตลาดการเงิน

- ตราสารตลาดสินเชื่อ– นี่คือเอกสารเงินและการชำระเงิน (ซึ่งรวมถึงบัตรธนาคาร ซึ่งเราจะพูดถึงรายละเอียดเพิ่มเติมในส่วนที่ 2)

- กองทุนเครื่องมือตลาดใหม่– หลักทรัพย์ต่างๆ

- ตราสารตลาดแลกเปลี่ยนเงินตราต่างประเทศ– เงินตราต่างประเทศ เอกสารเงินตราต่างประเทศ ตลอดจนหลักทรัพย์บางประเภท

- ตราสารตลาดประกันภัย– บริการประกันภัย

- ตลาดโลหะมีค่า– ทองคำ (เงิน แพลทินัม) ซื้อเพื่อสะสมเป็นทุนสำรอง

1.1.2. ขึ้นอยู่กับประเภทของการหมุนเวียน เครื่องมือทางการเงินประเภทต่อไปนี้มีความโดดเด่น:

- ช่วงเวลาสั้น ๆ(ระยะเวลาหมุนเวียนสูงสุดหนึ่งปี) มีจำนวนมากที่สุดและให้บริการในตลาดเงิน

- ระยะยาว(ระยะเวลาหมุนเวียนมากกว่าหนึ่งปี) นอกจากนี้ยังรวมถึงสินเชื่อ "ถาวร" ซึ่งไม่ได้กำหนดระยะเวลาการชำระคืน ให้บริการการดำเนินงานในตลาดทุน (เราจะไม่พิจารณาสิ่งเหล่านี้)

1.1.3. ขึ้นอยู่กับลักษณะของหนี้สินทางการเงิน เครื่องมือทางการเงินแบ่งออกเป็นประเภทต่อไปนี้:

- เครื่องมือที่ไม่มีภาระผูกพันทางการเงินตามมา (เครื่องมือที่ไม่มีภาระผูกพันทางการเงินตามมา) ตามกฎแล้วมันเป็นเรื่องของธุรกรรมทางการเงินและเมื่อโอนไปยังผู้ซื้อจะไม่เกิดภาระผูกพันทางการเงินเพิ่มเติมในส่วนของผู้ขาย (ตัวอย่างเช่นการขายสกุลเงินต่างประเทศสำหรับรูเบิลการขาย ทองคำแท่ง ฯลฯ)

- ตราสารหนี้ทางการเงิน - เครื่องมือเหล่านี้แสดงลักษณะความสัมพันธ์ทางเศรษฐกิจด้านเครดิตระหว่างนิติบุคคลและบุคคลต่างๆ ที่เกิดขึ้นเมื่อโอนมูลค่า (เงินหรือสิ่งของที่กำหนดโดยลักษณะทั่วไป) ตามเงื่อนไขการคืนหรือการชำระเงินรอการตัดบัญชี โดยปกติจะมีการจ่ายดอกเบี้ย ขึ้นอยู่กับวัตถุประสงค์ของการให้ยืม - ทุนสินค้าโภคภัณฑ์หรือเงิน - มีเครดิตสองรูปแบบหลัก: เชิงพาณิชย์ (สินค้าโภคภัณฑ์) และธนาคาร ความสัมพันธ์ระหว่างผู้ซื้อและผู้ขายและบังคับให้ลูกหนี้ชำระคืนมูลค่าที่ระบุภายในกรอบเวลาที่กำหนดและจ่ายค่าตอบแทนเพิ่มเติมในรูปของดอกเบี้ย (หากไม่ได้เป็นส่วนหนึ่งของมูลค่าระบุที่สามารถไถ่ถอนได้ของตราสารทางการเงินที่เป็นหนี้) ตัวอย่างของตราสารหนี้ทางการเงิน ได้แก่ พันธบัตร (ภาระผูกพันภาษาละติน - ภาระผูกพัน) - หลักประกันที่ออกโดยบริษัทร่วมหุ้นและรัฐเป็นภาระหนี้ O. ยืนยันว่าเจ้าของได้บริจาคเงินเพื่อซื้อหลักทรัพย์และมีสิทธิ์ที่จะนำเสนอเพื่อชำระเป็นภาระหนี้ซึ่งองค์กรที่ออก O. มีหน้าที่ต้องคืนเงินตามมูลค่าที่ระบุที่ระบุไว้ ค่าชดเชยนี้เรียกว่าการชำระคืน O. แตกต่างจากหุ้น (ดู) ตรงที่เจ้าของไม่ได้เป็นสมาชิกของบริษัทร่วมหุ้นและไม่มีสิทธิออกเสียง นอกเหนือจากการไถ่ถอนในช่วงระยะเวลาที่กำหนดไว้ล่วงหน้าในเรื่องของ O. ผู้ออกจะต้องจ่ายเงินให้เจ้าของเป็นเปอร์เซ็นต์คงที่ของมูลค่าที่ระบุของ O. หรือรายได้ในรูปแบบของการชนะหรือการจ่ายคูปองสำหรับ O. ตั๋วเงิน (เยอรมัน: Wechsel - การแลกเปลี่ยน) - ตั๋วสัญญาใช้เงินเป็นลายลักษณ์อักษรของกฎหมายที่จัดตั้งขึ้นอย่างเคร่งครัดแบบฟอร์มที่ออกโดยผู้ยืม (ผู้ออกตั๋วเงิน) ให้กับเจ้าหนี้ (ผู้ถือตั๋วเงิน) โดยให้หลังไม่มีเงื่อนไข สิทธิที่ได้รับการสนับสนุนตามกฎหมายในการเรียกร้องจากการชำระเงินของผู้ยืมภายในวันที่กำหนดจำนวนเงินที่ระบุใน V.V. คือ: ง่าย; โอนได้ (ร่าง); เชิงพาณิชย์ที่ออกโดยผู้ยืมเพื่อความปลอดภัยของสินค้า บัตรธนาคารที่ออกโดยธนาคารในประเทศที่กำหนดให้กับผู้สื่อข่าวต่างประเทศ (ธนาคารต่างประเทศ) ตั๋วเงินคลังที่ออกโดยรัฐบาลเพื่อครอบคลุมค่าใช้จ่าย V. ง่าย ๆ รับรองภาระผูกพันของผู้ยืมผู้ลิ้นชักในการชำระผู้ให้กู้ผู้ถือตั๋วเงินหนี้ที่ครบกำหนดชำระคืนภายในระยะเวลาที่ตกลงกัน ตั๋วเงินเปลี่ยนผ่านเรียกว่าร่างที่ออกโดยผู้ถือตั๋วเงิน (ลิ้นชัก) ในรูปแบบของคำสั่งเป็นลายลักษณ์อักษรสั่งให้ผู้จัดทำตั๋วเงิน (ผู้รับเงิน) ชำระจำนวนเงินที่ยืมพร้อมดอกเบี้ยให้กับบุคคลที่สาม ( ผู้ส่งเงิน) ดังนั้นผู้ส่งเงินจึงกลายเป็นผู้ถือใบเรียกเก็บเงินคนใหม่ ตัวอย่างเช่น เจ้าหนี้ Ivanov ให้ยืมเงินกับ Sidorov แต่โอนใบเรียกเก็บเงินที่ได้รับจาก Sidorov ไปยังชื่อของบุคคลที่สาม - Mikhailov ซึ่ง Sidorov จะต้องชำระหนี้ให้ ในสถานการณ์นี้ Ivanov เป็นผู้ถือหลักของบิล, ลิ้นชัก, Sidorov เป็นลิ้นชัก, ผู้ออกและ Mikhailov เป็นผู้ถือรองของบิล, ผู้รับเงิน, เช็ค (อังกฤษ, เช็ค, เช็คอเมริกัน) - เอกสารทางการเงินที่มีคำสั่งซื้อ จากเจ้าของบัญชีกระแสรายวันไปยังธนาคารเพื่อชำระเงินตามจำนวนที่ระบุไว้ในนั้นให้กับบุคคลหรือผู้ถือโดยเฉพาะหรือชำระเงินค่าสินค้าและบริการที่ไม่ใช่เงินสด การดำเนินการเช็คดังกล่าวกำหนดไว้ในข้อตกลงเช็คระหว่างธนาคารกับผู้สั่งจ่ายเบื้องต้น ธนาคารยังสามารถจ่ายเช็คเป็นการกู้ยืมแก่ลิ้นชักได้อีกด้วย Ch. มีหลายประเภท: ผู้ถือ, ลงทะเบียนและสั่งซื้อ ผู้ถือ Ch. ออกให้กับผู้ถือโดยการโอนจะดำเนินการโดยการจัดส่งแบบง่ายๆ ชื่อส่วนบุคคลจะออกให้กับบุคคลใดบุคคลหนึ่งโดยเฉพาะ มีการออกหมายจับเพื่อประโยชน์ของบุคคลใดบุคคลหนึ่งหรือตามคำสั่งของเขาเช่น ผู้ถือเช็คสามารถโอนเช็คให้เจ้าของใหม่ได้โดยการสลักหลังซึ่งทำหน้าที่คล้ายกับการสลักหลังตั๋วแลกเงิน สำหรับการชำระหนี้ระหว่างธนาคารจะใช้เช็คธนาคาร และอื่น ๆ

- ตราสารทุนทางการเงิน- เครื่องมือทางการเงินดังกล่าวยืนยันสิทธิ์ของเจ้าของในการแบ่งปันในทุนจดทะเบียนของผู้ออก - องค์กรสินเชื่อ (สาขา) ที่ออกบัตรธนาคาร หลักทรัพย์ หรือเครื่องมือทางการเงินอื่น ๆ ที่ต่อรองได้ และได้รับรายได้ที่เหมาะสม (ในรูปของเงินปันผล ดอกเบี้ย ฯลฯ) ตามกฎแล้วเครื่องมือทางการเงินที่เป็นตราสารทุนคือหลักทรัพย์ประเภทที่เกี่ยวข้อง (หุ้น ใบรับรองการลงทุน ฯลฯ)

1.1.4. ตามความสำคัญลำดับความสำคัญ เครื่องมือทางการเงินประเภทต่อไปนี้จะถูกแยกออก:

1.1.5. ตามระดับการรับประกันความสามารถในการทำกำไร เครื่องมือทางการเงินแบ่งออกเป็นประเภทต่างๆ ดังต่อไปนี้:

- ตราสารทางการเงินตราสารหนี้ พวกเขามีระดับการรับประกันความสามารถในการทำกำไรเมื่อมีการชำระคืน (หรือในช่วงระยะเวลาหมุนเวียน) โดยไม่คำนึงถึงความผันผวนของตลาดการเงิน

- เครื่องมือทางการเงินที่ให้ผลตอบแทนไม่แน่นอน ระดับความสามารถในการทำกำไรของตราสารเหล่านี้อาจเปลี่ยนแปลงขึ้นอยู่กับสถานะทางการเงินของผู้ออก (หุ้นสามัญ, ใบรับรองการลงทุน) หรือเกี่ยวข้องกับการเปลี่ยนแปลงของสภาวะตลาดการเงิน (ตราสารทางการเงินที่เป็นหนี้ซึ่งมีอัตราดอกเบี้ยลอยตัว "ผูก" กับส่วนลดที่กำหนดไว้ อัตรา อัตราของสกุลเงินต่างประเทศ "คงที่" บางอย่าง ฯลฯ)

1.1.6. ตามระดับความเสี่ยง เครื่องมือทางการเงินประเภทต่อไปนี้มีความโดดเด่น:

- เครื่องมือทางการเงินที่ปราศจากความเสี่ยง ซึ่งมักจะรวมถึงหลักทรัพย์ระยะสั้นของรัฐบาล บัตรเงินฝากระยะสั้นจากธนาคารที่น่าเชื่อถือที่สุด สกุลเงินต่างประเทศที่ "แข็ง" ทองคำ และโลหะมีค่าอื่น ๆ ที่ซื้อในช่วงเวลาสั้น ๆ

- เครื่องมือทางการเงินที่มีความเสี่ยงต่ำ ตามกฎแล้วกลุ่มของเครื่องมือทางการเงินที่เป็นหนี้ระยะสั้นที่ให้บริการในตลาดเงิน การปฏิบัติตามภาระผูกพันภายใต้การค้ำประกันโดยสถานะทางการเงินที่มั่นคงและชื่อเสียงที่เชื่อถือได้ของผู้กู้ยืม (มีลักษณะเป็น "ผู้กู้ชั้นหนึ่ง" "). ตราสารดังกล่าวได้แก่ เช็คและตั๋วเงินจากธนาคารขนาดใหญ่และพันธบัตรรัฐบาล

- เครื่องมือทางการเงินที่มีความเสี่ยงปานกลาง โดยแสดงลักษณะกลุ่มของเครื่องมือทางการเงิน ซึ่งมีระดับความเสี่ยงซึ่งสอดคล้องกับค่าเฉลี่ยของตลาดโดยประมาณ ตัวอย่างคือหุ้นและพันธบัตรของบริษัทขนาดใหญ่ที่เรียกว่า “บลูชิป”

- เครื่องมือทางการเงินที่มีความเสี่ยงสูง ซึ่งรวมถึงตราสารที่มีระดับความเสี่ยงสูงกว่าค่าเฉลี่ยของตลาดอย่างมาก เหล่านี้เป็นหุ้นของบริษัทขนาดเล็กและมั่นคงน้อยกว่า

- เครื่องมือทางการเงินที่มีความเสี่ยงสูงมาก (“เก็งกำไร”) เครื่องมือทางการเงินดังกล่าวมีลักษณะเฉพาะด้วยระดับความเสี่ยงสูงสุด และมักจะใช้ในการทำธุรกรรมเก็งกำไรที่เสี่ยงที่สุดในตลาดการเงิน ตัวอย่างของเครื่องมือทางการเงินที่มีความเสี่ยงสูงดังกล่าว ได้แก่ หุ้นของวิสาหกิจ "ร่วมลงทุน" (มีความเสี่ยง) พันธบัตรดอกเบี้ยสูงที่ออกโดยองค์กรที่มีวิกฤติทางการเงิน ตัวเลือกและสัญญาซื้อขายล่วงหน้า ฯลฯ

การจำแนกประเภทข้างต้นสะท้อนถึงการแบ่งประเภทของเครื่องมือทางการเงินตามลักษณะทั่วไปที่สำคัญที่สุด ในทางกลับกัน กลุ่มเครื่องมือทางการเงินที่พิจารณาแต่ละกลุ่มจะถูกจัดประเภทตามลักษณะเฉพาะของแต่ละบุคคล ซึ่งสะท้อนถึงคุณลักษณะของการออก การหมุนเวียน และการไถ่ถอน

รายละเอียดของคำอธิบายของเครื่องมือทางการเงินแต่ละรายการสามารถพบได้ในเอกสารเฉพาะทางหรือบนอินเทอร์เน็ต (เช่น)

1.2 ความเสี่ยงและความสามารถในการทำกำไร อะไรจะเกิดขึ้นไม่ได้หากไม่มีอะไร?

ความเสี่ยงคือแนวคิดที่แสดงถึงความน่าจะเป็นของเหตุการณ์บางอย่างที่มีผลกระทบเชิงบวกหรือเชิงลบต่อผลลัพธ์ที่คาดหวัง ตามกฎแล้ว สำหรับนักลงทุนเอกชนและผู้ฝากเงิน เฉพาะความเสี่ยงของเหตุการณ์เชิงลบเท่านั้นที่เป็นที่สนใจ กล่าวคือ เหตุการณ์ที่ส่งผลกระทบต่อรายได้ที่ลดลงหรือแม้กระทั่งการคืนเงิน ดังนั้น ขั้นแรก เรามาสร้างกราฟภาพ โดยเราจะทำเครื่องหมายการเติบโตของความสามารถในการทำกำไรตามแกนนอน และการเติบโตของความเสี่ยงตามแกนตั้ง เราจงใจไม่แสดงแกนเวลา แม้ว่าเราจะเข้าใจว่ายิ่งเหตุการณ์ที่คาดหวังเกิดขึ้นนานขึ้นเท่าใด ปัจจัยต่างๆ ก็จะมีอิทธิพลต่อเหตุการณ์นั้นมากขึ้นเท่านั้น ซึ่งหมายความว่าความเสี่ยงจะเพิ่มขึ้น

จำสูตรพื้นฐานไว้: “ยิ่งให้ผลตอบแทนสูง ตราสารก็ยิ่งมีความเสี่ยงมากขึ้น” ซึ่งหมายความว่าคุณสามารถสัญญาว่าจะมีรายได้ทั้ง 90% และ 250% ต่อปี แต่ความน่าจะเป็นของเหตุการณ์นี้ (การจ่ายรายได้) จะลดลงอย่างรวดเร็วตามการเติบโตของสัญญา ไม่ว่าพวกเขาจะพูดอะไรเกี่ยวกับการลงทุนที่เชื่อถือได้และโครงการที่มีแนวโน้มดี มันก็จะเหมือนกับการสร้าง "ปิรามิด" ซึ่งเป็นที่รู้จักกันดีจาก MMM ที่ซึ่งเงินจะจ่ายในช่วงเวลาสั้น ๆ และไม่ใช่สำหรับทุกคน!

ควรจะสรุปอะไรจากเรื่องนี้? ไม่มีรายได้สูงโดยไม่มีความเสี่ยงในการสูญเสียเงินลงทุนบางส่วนและบางครั้ง (เช่นในกรณีในช่วงปีวิกฤติ) เกือบทั้งหมด ในแผนภาพที่ 1 เครื่องมือทางการเงินจะถูกวางสัมพันธ์กันในการประเมินความสามารถในการทำกำไร/ความเสี่ยง ดังนั้นฝากได้มากถึง 700,000 รูเบิล รับประกันว่าจะถูกส่งกลับโดยรัฐแม้ว่าธนาคารจะล้มละลาย (เป็นไปได้ว่าจะมีการตั้งระดับใหม่ 1 ล้านรูเบิลในไม่ช้า) การทำกำไรโดยรัฐ พันธบัตรยังได้รับการค้ำประกันโดยรัฐ แม้ว่าฉันจะจำปี 1998 ได้ เมื่อการผิดนัดที่ประกาศไว้ยกเลิกการค้ำประกันทั้งหมด

โปรโตคอลผลิตภัณฑ์เป็นโปรโตคอลโอเพ่นซอร์สสำหรับแคมเปญระดมทุน/ระดมทุนจากมวลชน โดยอิงจากการออกสินทรัพย์ดิจิทัล การบูรณาการกับกระบวนการทางธุรกิจทั้งหมด การจัดการกองทุน และธุรกรรมทางการเงิน

โปรดทราบว่าเงินสดในโครงการนั้นมีผลตอบแทนติดลบ แต่มีความเสี่ยงเป็นบวก ประการแรกอธิบายได้จากภาวะเงินเฟ้อ ซึ่งทำให้มูลค่าเงินที่ "ไม่ทำงาน" ของคุณอ่อนค่าลง ประการที่สองอธิบายได้จากความเสี่ยงของการสูญเสียเงินนั้นทางกายภาพ (ถูกขโมย เคี้ยว ถูกเผา...)

แล้วคุณมีเครื่องมืออะไรบ้าง? ขึ้นอยู่กับเงินทุนที่คุณมีอยู่ (ดูตารางที่ 1) สมมติว่าคุณอยู่ในหมวดหมู่ใดหมวดหมู่หนึ่ง - A (มากกว่า 300,000 รูเบิล), B (จาก 100 ถึง 300,000 รูเบิล), C (จาก 10 ถึง 100,000 รูเบิล) และ D (มากถึง 10,000 รูเบิล)

ตารางที่ 1. อัตราส่วนความเสี่ยงต่อผลตอบแทนของเครื่องมือทางการเงิน

|

สิ่งที่เป็นไปได้ |

(มากกว่า 300,000 รูเบิล) |

(100 - 300,000 รูเบิล) |

(10 - 100,000 รูเบิล) |

(มากถึง 10,000 รูเบิล) |

|

การซื้อขายหุ้น |

เป็นไปได้แต่มีข้อจำกัด |

|||

|

การลงทุนร่วมกัน กองทุน |

||||

|

การลงทุนในโลหะมีค่า โลหะ |

ใช่ แต่มีความจำเป็นที่น่าสงสัย |

|||

|

เงินฝากธนาคาร |

||||

|

การลงทุนในต่างประเทศ สกุลเงิน |

อาจจะ |

|||

|

เงินฝากปัจจุบัน |

อาจจะ |

|||

|

รูเบิลเงินสด |

ความเป็นจริง |

หากคุณอยู่ในประเภท A และ B คุณควรทราบที่อยู่ของบริษัทนายหน้าและกองทุนรวมอยู่แล้ว ที่นั่นคุณจะได้รับข้อเสนอการลงทุนสำหรับทุกรสนิยม (เช่น ความเสี่ยงและความสามารถในการทำกำไร) หากคุณเป็นนักลงทุนแบบอนุรักษ์นิยม เช่น หากคุณต้องการความน่าเชื่อถือมากกว่าความเสี่ยงที่จะสูญเสีย คุณจะได้รับพอร์ตการลงทุนพันธบัตร (รวมถึงพันธบัตรรัฐบาล) และในทางกลับกัน หากคุณเป็น "ผู้เล่นที่มีความเสี่ยง" และพร้อมที่จะสูญเสียส่วนหนึ่งของการลงทุนของคุณ แต่ในขณะเดียวกัน เวลามีโอกาสที่จะได้รับรายได้ส่วนเกิน จากนั้นคุณจะได้รับข้อเสนอพอร์ตหุ้นของบริษัทใหม่ สกุลเงินฟิวเจอร์ส ตัวเลือกในการซื้อ/ขายน้ำมัน ทองคำ และสินค้าแลกเปลี่ยนอื่น ๆ ฉันให้สีเหลืองและสีส้มอย่างมีเงื่อนไขเพราะ... พอร์ตการลงทุนสามารถสร้างขึ้นในลักษณะที่ไม่มีความเสี่ยงมากกว่าดอลลาร์ “สีเขียว” หรือมีความเสี่ยงอย่างยิ่ง เช่น การเล่นในคาสิโนเพื่อ “สีแดง”

ในกรณีที่คุณอยู่ในประเภท B และ D จะเป็นการดีกว่าที่จะรักษากลยุทธ์แบบอนุรักษ์นิยมและดำเนินการโดยใช้เครื่องมือที่เป็นสีเขียว

ตามที่ระบุไว้ในบทที่ 2 สินทรัพย์ทางการเงินเป็นสินทรัพย์ไม่มีตัวตนซึ่งมีมูลค่าเกิดขึ้นจากความสัมพันธ์ตามสัญญา สินทรัพย์ทางการเงินต่างจากวัตถุที่มีรูปแบบที่จับต้องได้ สินทรัพย์ทางการเงินคือสัญญาที่มีอยู่ในรูปแบบสารคดี (กระดาษ) หรือที่ไม่ใช่สารคดี (อิเล็กทรอนิกส์)

สินทรัพย์ทางการเงิน ได้แก่ หลักทรัพย์ (หุ้นและพันธบัตร) ข้อตกลงในการฝากเงินในธนาคารหรือการซื้อหุ้นของกองทุนเพื่อการลงทุนและบำเหน็จบำนาญ กรมธรรม์ประกันภัย ฯลฯ ลักษณะดังกล่าวแสดงไว้ในตาราง 1 8.1.

ตารางที่ 8.1

รายการสินทรัพย์ทางการเงินประเภทหลัก

| ชื่อของสินทรัพย์ทางการเงิน | คำอธิบายโดยย่อของสินทรัพย์ทางการเงิน |

| การส่งเสริม | หลักทรัพย์ระดับประเด็นที่ประกันสิทธิของเจ้าของ (ผู้ถือหุ้น) เพื่อรับผลกำไรส่วนหนึ่งของบริษัทร่วมหุ้นในรูปของเงินปันผล การมีส่วนร่วมในการบริหารงานของบริษัทร่วมหุ้นและทรัพย์สินส่วนหนึ่งของ เหลืออยู่หลังจากการชำระบัญชีแล้ว หุ้นขึ้นอยู่กับความเป็นเจ้าของ หุ้นเป็นหลักทรัพย์จดทะเบียน |

| บอนด์ | หลักทรัพย์ระดับประเด็นที่รับประกันสิทธิของเจ้าของในการได้รับพันธบัตรจากผู้ออกภายในระยะเวลาที่ระบุไว้ในพันธบัตรมูลค่าที่ระบุหรือทรัพย์สินอื่นที่เทียบเท่า พันธบัตรอาจให้สิทธิของเจ้าของในการได้รับเปอร์เซ็นต์คงที่ของมูลค่าที่ระบุของพันธบัตรหรือสิทธิในทรัพย์สินอื่น ๆ รายได้จากพันธบัตรคือดอกเบี้ยและ/หรือส่วนลด |

| พันธบัตรระยะสั้นของรัฐและเทศบาล | หลักทรัพย์ของรัฐบาลกลางที่ออกในนามของสหพันธรัฐรัสเซีย ผู้ออกคือหน่วยงานบริหารของรัฐบาลกลางซึ่งเป็นนิติบุคคลที่มีหน้าที่ตามการตัดสินใจของรัฐบาลสหพันธรัฐรัสเซีย รวมถึงการเตรียมและการดำเนินการตามงบประมาณของรัฐบาลกลาง หลักทรัพย์เทศบาลออกในนามของเทศบาล ผู้ออกคือผู้บริหารของรัฐบาลท้องถิ่น |

| สั่งซื้อการรักษาความปลอดภัย | หลักประกันรับรองภาระผูกพันที่ไม่มีเงื่อนไขของผู้สั่งจ่าย (ตั๋วสัญญาใช้เงิน) หรือผู้ชำระเงินรายอื่นที่ระบุไว้ในตั๋วแลกเงิน (ตั๋วแลกเงิน) ให้ชำระเงินตามจำนวนเงินที่ระบุในตั๋วแลกเงินให้แก่เจ้าของตั๋วเงิน ณ วันที่กำหนด ( เจ้าของบิล) |

| ตรวจสอบ | หลักประกันที่มีคำสั่งที่ไม่มีเงื่อนไขจากลิ้นชักไปยังธนาคารเพื่อชำระเงินตามจำนวนที่ระบุไว้ในนั้นให้กับลิ้นชัก |

| ใบรับรองการออม (เงินฝาก) | หลักประกันที่เป็นหนังสือรับรองเป็นลายลักษณ์อักษรของธนาคารผู้ออกเกี่ยวกับการฝากเงินรับรองสิทธิของผู้ฝาก (ผู้ถือใบรับรอง) หรือผู้สืบทอดที่จะได้รับเมื่อสิ้นสุดระยะเวลาที่กำหนดจำนวนเงินฝาก (เงินฝาก) และ ดอกเบี้ยที่ระบุไว้ในใบรับรองจากธนาคาร มีใบรับรองส่วนบุคคลและใบรับรองผู้ถือ ตามความต้องการและเร่งด่วน การเผยแพร่แบบอนุกรมและแบบครั้งเดียว |

สินทรัพย์ทางการเงินสะท้อนถึงสิทธิในทรัพย์สินและมีทรัพย์สินดังต่อไปนี้:

O เป็นตัวแทนเอกสารหรือสัญญารับรองสิทธิในทรัพย์สินในรูปแบบของกรรมสิทธิ์ (เช่น หุ้นสามัญและหุ้นบุริมสิทธิของวิสาหกิจ) หรือสิทธิในทรัพย์สินที่เป็นความสัมพันธ์ในการกู้ยืม (เช่น พันธบัตรรัฐบาลและนิติบุคคล เงินฝากธนาคาร หนังสือรับรองของ เงินฝากและออมทรัพย์ ตั๋วเงิน ฯลฯ ) ;

O เป็นข้อกำหนดสำหรับสินทรัพย์จริงขององค์กรธุรกิจที่ออกสินทรัพย์ทางการเงิน (รัฐ องค์กร บุคคล)

O เป็นใบรับรองการลงทุนสำหรับเจ้าของสินทรัพย์ทางการเงิน

O นำรายได้มาสู่เจ้าของสินทรัพย์ทางการเงินนั่นคือเป็นทุนสำหรับเจ้าของ

นี่เป็นทุนสมมติ ไม่ใช่ของจริง เนื่องจากการเคลื่อนไหวเป็นสื่อกลางในการกระจายคุณค่าทางวัตถุ

คุณสมบัติของสินทรัพย์ทางการเงินคือ:

การยอมรับทางกฎหมาย

ความสามารถในการต่อรอง (ความสามารถในการเป็นเป้าหมายของการซื้อ/ขายฟรีในตลาด หากเกี่ยวข้องกับตราสารในตลาดหุ้น)

การทำให้เป็นมาตรฐาน (การมีอยู่ของรายการรายละเอียดบังคับที่จัดตั้งขึ้นตามกฎหมาย)

สภาพคล่อง (ความสามารถในการแปลงเป็นเงินสด)

ความเสี่ยง (จำนวนรายได้ที่คาดหวังไม่ได้ถูกกำหนดอย่างแม่นยำเสมอไป) เป็นต้น

ดังนั้น สินทรัพย์ทางการเงินจึงเป็นเอกสารหรือสัญญาที่มีมูลค่าเป็นตัวเงิน สะท้อนถึงสิทธิในทรัพย์สินที่เกี่ยวข้อง สามารถหมุนเวียนในตลาดได้อย่างอิสระและเป็นเป้าหมายในการซื้อและขายหรือธุรกรรมอื่น ๆ และยังทำหน้าที่เป็นแหล่งรายได้อีกด้วย ซึ่งทำหน้าที่เป็นทุนทางการเงินประเภทหนึ่ง

การจำแนกประเภทของสินทรัพย์ทางการเงินแสดงไว้ในตาราง 8.2.

ตารางที่ 8.2

การจัดประเภทของสินทรัพย์ทางการเงิน

| เกณฑ์การจำแนกประเภท | กลุ่มการจำแนกประเภท |

| ดำเนินการฟังก์ชั่นตลาดแล้ว | ก) ตราสารตลาดเงิน - เครื่องมือทางการเงินที่มีระยะเวลาหมุนเวียนไม่เกิน 1 ปี (ตั๋วเงินเชิงพาณิชย์และการเงิน เงินฝากระยะสั้น บัตรออมทรัพย์และบัตรเงินฝาก พันธบัตรรัฐและเทศบาล) บทบาททางเศรษฐกิจของสินทรัพย์ทางการเงินของกลุ่มนี้คือเพื่อให้แน่ใจว่าการไหลเวียนของเงินทุนและเงินทุนมีความต่อเนื่อง และเพื่อเร่งกระบวนการขายสินค้าและบริการ เงินที่ออกในช่วงเวลาสั้น ๆ สามารถใช้เป็นเงินทุนในการสร้างรายได้ ข) ตราสารตลาดทุน - หลักทรัพย์ที่มีระยะเวลาหมุนเวียนมากกว่าหนึ่งปี (หุ้น พันธบัตร เงินกู้ยืมระยะยาว เงินฝาก บัตรเงินฝากและออมทรัพย์ หลักทรัพย์จำนองและจำนอง เป็นต้น) เงินทุนที่ได้รับจากการออกและการขายสินทรัพย์เหล่านี้มีวัตถุประสงค์เพื่อสร้างหรือเพิ่มทุนของวิสาหกิจเชิงพาณิชย์ เช่นเดียวกับเพื่อรักษาโครงสร้างที่มีประสิทธิภาพของหนี้สาธารณะและการเงินโครงการของรัฐบาลกลางและระดับภูมิภาคในระยะยาว |

| สาระสำคัญของความสัมพันธ์ทางเศรษฐกิจที่แสดงออกมา | ก) เครื่องมือทางการเงินที่เป็นตราสารทุน (หุ้นสามัญและหุ้นบุริมสิทธิ) b) เครื่องมือทางการเงินที่เป็นหนี้ (พันธบัตร เงินฝากและบัตรเงินฝาก ตั๋วแลกเงิน เงินกู้ยืมจากธนาคาร) c) เครื่องมือทางการเงินที่เป็นอนุพันธ์ (ฟิวเจอร์ส ออฟชั่น ฟอร์เวิร์ด สัญญาแลกเปลี่ยน ใบสำคัญแสดงสิทธิ) |

| รูปแบบทางกายภาพของการปลดปล่อย | ก) เอกสารหลักฐาน (เช่น พิมพ์เป็นสิ่งพิมพ์ ในรูปแบบ ใบรับรอง สัญญา ฯลฯ) b) หลักทรัพย์ที่ไม่ได้รับการรับรอง (มีอยู่ในรูปแบบอิเล็กทรอนิกส์ ในรูปแบบของบันทึกไฟล์คอมพิวเตอร์บนสื่อเก็บข้อมูลคอมพิวเตอร์) |

| วันกำหนดส่ง | ก) สินทรัพย์ทางการเงินระยะสั้น (สูงสุด 1 ปี) b) สินทรัพย์ทางการเงินระยะกลาง (ตั้งแต่ 1 ถึง 3-5 ปี) c) สินทรัพย์ทางการเงินระยะยาว (ตั้งแต่ 5 ถึง 50 ปี) d) สินทรัพย์ทางการเงินถาวร |

| กลไกการสร้างและการจ่ายเงิน | ก) สินทรัพย์ตราสารหนี้ (พันธบัตรประเภทต่างๆ บัตรเงินฝากและออมทรัพย์ ตั๋วแลกเงิน เงินฝากธนาคาร ฯลฯ) ข) สินทรัพย์ที่มีรายได้ลอยตัว (ตราสารหนี้บางประเภท เช่น พันธบัตรที่มีคูปองลอยตัว) c) สินทรัพย์ที่มีรายได้ผันแปร (หุ้นสามัญ ฟิวเจอร์ส ออปชั่น ฯลฯ) |

| ระดับความเสี่ยง | ก) สินทรัพย์ทางการเงินที่ปราศจากความเสี่ยง (ความเสี่ยงของการไม่ได้รับรายได้และการสูญเสียเงินลงทุนหายไปอย่างเป็นทางการ) b) สินทรัพย์ทางการเงินที่มีความเสี่ยงปานกลาง (ความเสี่ยงสอดคล้องกับค่าเฉลี่ยของตลาด) c) สินทรัพย์ทางการเงินที่มีความเสี่ยงสูง |

| ลักษณะของการรักษา | ก) สินทรัพย์ทางการเงินในตลาด (เช่น สามารถซื้อขายได้อย่างอิสระและอาจมีการซื้อ/ขายในตลาดหุ้น) b) ที่ไม่ใช่ตลาด (ไม่อยู่ภายใต้การซื้อ/ขายฟรี เช่น เงินฝากธนาคาร บิลการค้า กรมธรรม์ประกันภัย ฯลฯ) |

สินทรัพย์ทางการเงินเป็นวัตถุการลงทุนที่มีสภาพคล่องที่สุด อย่างไรก็ตาม ราคาของสินทรัพย์ดังกล่าวอาจเบี่ยงเบนไปอย่างมากจากมูลค่าที่ระบุหรือมูลค่ายุติธรรม ดังนั้นการลงทุนในสินทรัพย์ทางการเงินจึงสัมพันธ์กับความเสี่ยงที่เพิ่มขึ้น ปัจจุบันมีเครื่องมือทางการเงินที่แตกต่างกันมากมายที่สามารถทำหน้าที่เป็นเป้าหมายในการลงทุนได้ อย่างไรก็ตาม ส่วนแบ่งหลักของการลงทุนดังกล่าวเกิดขึ้นในตราสารตลาดหุ้น - หลักทรัพย์

ตามที่ระบุไว้ในบทที่ 2 ตามประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย หลักทรัพย์เป็นเอกสารรับรองตามแบบฟอร์มที่กำหนดและรายละเอียดบังคับ สิทธิในทรัพย์สิน การใช้สิทธิหรือการโอนซึ่งเป็นไปได้เมื่อมีการนำเสนอเท่านั้น

หลักทรัพย์เป็นรูปแบบหนึ่งของการดำรงอยู่ของเงินทุนที่ไหลเวียนอยู่ในตลาดในฐานะสินค้าโภคภัณฑ์และสร้างรายได้ ในกรณีนี้เจ้าของไม่มีเงินทุนในรูปของสินค้าหรือตัวเงิน แต่มีสิทธิทั้งหมดในสินทรัพย์ที่บันทึกไว้ในหลักประกัน ในแนวคิดทางกฎหมาย หลักทรัพย์รวมถึงเอกสารที่สะท้อนถึงความสัมพันธ์ทางทรัพย์สิน

หน้าที่หลักของหลักทรัพย์คือ:

· การกระจายทุนทางการเงิน

· ให้สิทธิ์เพิ่มเติมแก่เจ้าของในด้านการจัดการและข้อมูล

· สิทธิในการรับรายได้จากทุนและการคืนทุน

หลักทรัพย์จะแตกต่างกันไปขึ้นอยู่กับรูปแบบการเป็นเจ้าของ รูปแบบของการออก ลักษณะการเจรจาต่อรอง และระดับความเสี่ยงในการลงทุน

ทรัพย์สินของหลักทรัพย์ ได้แก่ ความสามารถในการแลกเปลี่ยนเป็นเงินโดยการขาย การคืนให้แก่ผู้ออก การโอนสิทธิในการใช้ ความสามารถในการเจรจาต่อรอง ความสามารถในการเป็นหลักประกัน การเก็บรักษาเป็นเวลาหลายปีหรือไม่มีกำหนด และการโอนโดยมรดก

สามารถจดทะเบียนหลักทรัพย์ได้ (ชื่อของเจ้าของระบุไว้ในหลักประกัน, ทะเบียนยังคงอยู่), ผู้ถือ (เช่น พันธบัตร, การหมุนเวียนที่ไม่ต้องจดทะเบียน) และคำสั่ง (โอนตามคำสั่งของเจ้าของ - เช่น , บิล, เช็ค)

หลักทรัพย์ในสหพันธรัฐรัสเซียยังแบ่งออกเป็นการปล่อยมลพิษและการไม่ปล่อยก๊าซเรือนกระจก การรักษาความปลอดภัยระดับประเด็นจะรักษาทรัพย์สินและสิทธิที่ไม่ใช่ทรัพย์สินของเจ้าของ โดยขึ้นอยู่กับการรับรอง การมอบหมาย และการดำเนินการอย่างไม่มีเงื่อนไข โพสต์ในข่าวประชาสัมพันธ์; มีปริมาณและเงื่อนไขการใช้สิทธิเท่ากันในประเด็นเดียวโดยไม่คำนึงถึงเวลา หลักทรัพย์ที่ไม่เป็นไปตามข้อกำหนดเหล่านี้อย่างน้อยหนึ่งข้อจะถูกจัดประเภทเป็นหลักทรัพย์ที่ไม่เป็นทุน

หลักทรัพย์ประกอบด้วยหุ้น พันธบัตร และออปชั่น

หุ้นคือหลักทรัพย์ระดับประเด็นที่รับประกันสิทธิ์ของเจ้าของ (ผู้ถือหุ้น) ที่จะได้รับผลกำไรส่วนหนึ่งของบริษัทร่วมหุ้นในรูปแบบของเงินปันผล เพื่อมีส่วนร่วมในการบริหารงานของบริษัทร่วมหุ้นและบางส่วน ของทรัพย์สินที่เหลืออยู่ภายหลังการชำระบัญชี

ขนาดของส่วนแบ่งความเป็นเจ้าของจะขึ้นอยู่กับจำนวนหุ้นที่เจ้าของเป็นเจ้าของ หุ้นให้สิทธิ์แก่เจ้าของในการรับผลกำไรส่วนหนึ่งจากกิจกรรมขององค์กรและมีส่วนร่วมในการบริหารงาน อย่างเป็นทางการมีระยะเวลาหมุนเวียนไม่จำกัด ในสหพันธรัฐรัสเซีย บริษัทร่วมหุ้นแบบเปิด (OJSC) และบริษัทร่วมหุ้นแบบปิด (CJSC) มีสิทธิที่จะออกหุ้น

ตามลักษณะสามารถจำแนกประเภทของหุ้นได้ดังต่อไปนี้

ขึ้นอยู่กับประเภทของบริษัทร่วมหุ้น (JSC) หุ้นของ JSC ที่เปิดและปิดนั้นมีความโดดเด่น เจ้าของหุ้นของบริษัทร่วมหุ้นแบบเปิดสามารถขายได้อย่างอิสระโดยไม่ได้รับความยินยอมจากผู้ถือหุ้นรายอื่นของบริษัทนี้ เมื่อขายหุ้นของบริษัทร่วมหุ้นที่ปิดกิจการแล้ว จำเป็นต้องคำนึงว่าผู้ถือหุ้นมีสิทธิจองล่วงหน้าในการซื้อหุ้นดังกล่าว ในกรณีนี้ระยะเวลาการใช้สิทธินี้ต้องไม่น้อยกว่า 30 วัน และมากกว่า 60 วัน หุ้น CJSC สามารถออกได้โดยการสมัครสมาชิกส่วนตัวเท่านั้น และไม่สามารถเสนอขายให้กับบุคคลได้ไม่จำกัดจำนวน บริษัทร่วมหุ้นแบบปิดสามารถดำเนินการจองซื้อหุ้นที่ออกได้ทั้งแบบเปิดและแบบปิด

หุ้นจะถูกแบ่งออกเป็นบุริมสิทธิและสามัญทั้งนี้ขึ้นอยู่กับสิทธิที่ได้รับ

มูลค่าที่ตราไว้ของหุ้นบุริมสิทธิที่ออกจะต้องไม่เกิน 25% ของทุนจดทะเบียนของบริษัท หุ้นบุริมสิทธิไม่ให้สิทธิออกเสียงในที่ประชุมผู้ถือหุ้น (เช่น สิทธิในการมีส่วนร่วมในการบริหารกิจการ) แต่เจ้าของหุ้นมีข้อได้เปรียบหลายประการ เงินปันผลของหุ้นบุริมสิทธิได้รับการแก้ไขเมื่อมีการออกและตามกฎแล้วจะจ่ายโดยไม่คำนึงถึงผลลัพธ์ของกิจกรรมทางเศรษฐกิจขององค์กร เจ้าของหุ้นบุริมสิทธิมีสิทธิพิเศษเหนือผู้ถือหุ้นสามัญในการชดใช้มูลค่าที่ตราไว้ของหุ้นเมื่อเลิกกิจการของบริษัทร่วมทุน

หุ้นบุริมสิทธิ์มีหลายประเภท

หุ้นบุริมสิทธิสะสม - เงินปันผลที่สะสมแต่ไม่ได้ประกาศจะถูกสะสมและจ่ายให้กับหุ้นเหล่านั้นก่อนที่จะประกาศเงินปันผลสำหรับหุ้นสามัญ

หุ้นบุริมสิทธิที่ไม่สะสม - ผู้ถือหุ้นเหล่านี้จะสูญเสียเงินปันผลในช่วงเวลาใด ๆ ที่ไม่ได้แจ้งการชำระเงิน

หุ้นบุริมสิทธิที่เป็นตราสารทุน - หุ้นเหล่านี้ให้สิทธิ์แก่ผู้ถือในการรับเงินปันผลเพิ่มเติมเกินกว่าจำนวนที่ประกาศไว้ หากการจ่ายเงินปันผลของหุ้นสามัญเกินจำนวนที่ประกาศไว้

♦ หุ้นบุริมสิทธิแปลงสภาพ - หุ้นสามารถแลกเปลี่ยนเป็นหุ้นสามัญจำนวนที่กำหนดในสัดส่วนที่ตกลงไว้ล่วงหน้า;

♦ หุ้นบุริมสิทธิที่มีการปรับอัตราเงินปันผล - การจ่ายหุ้นเหล่านี้จะถูกปรับโดยคำนึงถึงการเปลี่ยนแปลงของอัตราดอกเบี้ยในตลาด

♦ หุ้นบุริมสิทธิที่เพิกถอนได้ - มีสิทธิในการเรียกคืน เช่น ผู้ออกสามารถซื้อคืนในราคาที่ตกลงกันไว้

ลักษณะของหุ้นบุริมสิทธิสามารถนำมารวมกันได้ ดังที่ได้กล่าวไปแล้ว ทรัพย์สินที่สำคัญที่สุดของหุ้นบุริมสิทธิคือความสามารถในการแปลงสภาพเป็นหุ้นสามัญได้ ในสหพันธรัฐรัสเซีย การแปลงดังกล่าวดำเนินการโดย OJSC Norilsk Nickel (1999), Lukoil (2001), Rosneft (2003), Power Machines (2005) เป็นต้น

หุ้นสามัญถือเป็นหุ้นหลักของทุนจดทะเบียนของ JSC ตามทุนจดทะเบียนขั้นต่ำของบริษัทที่เปิดจะต้องไม่น้อยกว่าหนึ่งพันเท่าของค่าจ้างขั้นต่ำ (ค่าแรงขั้นต่ำ) ที่จัดตั้งขึ้นโดยกฎหมายของรัฐบาลกลางในวันที่จดทะเบียนบริษัท และบริษัทที่ปิด - ไม่น้อยกว่าหนึ่งร้อย คูณด้วยค่าจ้างขั้นต่ำที่กำหนดโดยกฎหมายของรัฐบาลกลางในวันที่จดทะเบียนบริษัทโดยรัฐ

หุ้นสามัญสะท้อนถึงการมีส่วนร่วมของเจ้าของต่อทุนจดทะเบียนของบริษัทร่วมหุ้น หุ้นสามัญในทุนจดทะเบียนจะกำหนดจำนวนคะแนนเสียงที่เจ้าของมีสิทธิในการแก้ไขปัญหาที่เกี่ยวข้องกับการจัดการ เจ้าของหุ้นสามัญมีสิทธิได้รับรายได้จากกำไรสุทธิในรูปของเงินปันผล การจ่ายเงินปันผลสำหรับหุ้นสามัญไม่ได้กำหนดไว้ล่วงหน้า จะจ่ายเฉพาะเมื่อมีกำไรสุทธิเท่านั้นเช่น กำไรจากการเสียภาษี ดอกเบี้ยพันธบัตรที่ออกหรือเงินกู้ที่ได้รับ และเงินปันผลของหุ้นบุริมสิทธิที่ได้ชำระล่วงหน้าแล้ว ขนาดของเงินปันผลจะได้รับอนุมัติจากที่ประชุมสามัญตามข้อเสนอของคณะกรรมการ ที่ประชุมผู้ถือหุ้นอาจลดขนาดของเงินปันผลหรือตัดสินใจเกี่ยวกับการใช้อักษรตัวพิมพ์ใหญ่ สามารถจ่ายเงินปันผลเป็นหุ้นได้ การตัดสินใจดังกล่าวมาพร้อมกับการออกหุ้นจำนวนใหม่และมีเป้าหมายเพื่อเพิ่มทุนจดทะเบียนของบริษัทร่วมหุ้น เจ้าของหุ้นสามัญมีสิทธิจองซื้อหุ้นที่ออกเพิ่มเติม เมื่อบริษัทร่วมทุนถูกชำระบัญชี สินทรัพย์สุทธิของบริษัทบางส่วนจะถูกคืนให้กับเจ้าของตามยอดคงเหลือ (หลังจากชำระหนี้ทั้งหมดของบริษัทร่วมหุ้นและการไถ่ถอนหุ้นบุริมสิทธิตามราคาพาร์)

หุ้นเป็นหลักทรัพย์ที่มีความเสี่ยงมากกว่าเมื่อเทียบกับพันธบัตร ดังนั้นจึงดึงดูดนักลงทุนที่มีความเป็นไปได้ที่จะได้รับรายได้เพิ่มขึ้น ซึ่งอาจประกอบด้วยเงินปันผลและกำไรจากการลงทุนเนื่องจากราคาที่เพิ่มขึ้น เนื่องจากอัตราผลตอบแทนที่เพิ่มขึ้น หุ้นมักจะให้การป้องกันเงินเฟ้อได้ดีกว่าตราสารหนี้

หุ้นทั้งสองประเภทเป็นแบบถาวรและขึ้นอยู่กับความเป็นเจ้าของ

พันธบัตรเป็นตราสารหนี้ที่รับรองความสัมพันธ์ในการกู้ยืมระหว่างเจ้าของ (นักลงทุน) และผู้ออก พวกเขาแสดงให้เห็นว่าเจ้าของของพวกเขาให้ยืมเงิน (ให้กับรัฐหรือองค์กร) สิ่งนี้ทำให้เขาได้รับดอกเบี้ยคงที่ตลอดอายุของพันธบัตรและชำระคืนหุ้นกู้ตามราคาที่ตราไว้เมื่อสิ้นสุดระยะเวลานั้น

ตามกฎหมายของสหพันธรัฐรัสเซีย "ในตลาดหลักทรัพย์" พันธบัตรคือหลักทรัพย์ระดับปัญหาที่รับประกันสิทธิ์ของผู้ถือในการรับมูลค่าเล็กน้อยจากผู้ออกภายในระยะเวลาที่กำหนดและเปอร์เซ็นต์ของมูลค่านี้คงที่ใน หรือทรัพย์สินอื่นที่เทียบเท่า พันธบัตรอาจจัดให้มีสิทธิในทรัพย์สินอื่น ๆ ของผู้ถือได้ หากไม่ขัดแย้งกับกฎหมายของสหพันธรัฐรัสเซีย

พันธบัตรมักจะมีรายละเอียดพื้นฐานดังนี้ ชื่อผู้ออก ประเภทของพันธบัตร มูลค่าที่ตราไว้ วันที่ออก วันครบกำหนดไถ่ถอน สิทธิในการไถ่ถอน (ถ้ามี) อัตราดอกเบี้ย วันที่และสถานที่ชำระดอกเบี้ย ข้อบ่งชี้ของข้อตกลงการออกหุ้นกู้ .

ในสหพันธรัฐรัสเซีย พันธบัตรจะออกในรูปแบบหนังสือและมูลค่าที่ระบุนั้นเป็นมาตรฐานและมีมูลค่าเท่ากับ 1,000 รูเบิล

ขึ้นอยู่กับประเภทของผู้ออก พันธบัตรรัฐบาล (หน่วยงานของรัฐบาลกลางและหน่วยงานที่เป็นส่วนประกอบของสหพันธ์) พันธบัตรเทศบาลและองค์กรมีความโดดเด่น

พันธบัตรรัฐบาลเป็นการกู้ยืมจากรัฐบาลสหพันธรัฐรัสเซียและหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐ ซึ่งดำเนินการในตลาดภายในประเทศและต่างประเทศ เงินกู้ยืมเหล่านี้ใช้เพื่อสนับสนุนการขาดดุลงบประมาณ โปรแกรมเป้าหมายที่ดำเนินการโดยหน่วยงานรัฐบาลกลางและท้องถิ่น และสนับสนุนวัตถุ องค์กร และสถาบันที่มีความสำคัญทางสังคม

มีหลักทรัพย์รัฐบาลประเภทต่อไปนี้ในสหพันธรัฐรัสเซีย:

พันธบัตรระยะสั้นแบบไม่มีคูปอง (GKO)

พันธบัตรเงินกู้ของรัฐบาลกลาง (OFZ);

พันธบัตรเงินกู้สกุลเงินต่างประเทศในประเทศ (OVVZ)

OVVZ, Eurobonds ของกระทรวงการคลังของรัสเซีย และหน่วยงานที่เป็นส่วนประกอบบางส่วนของสหพันธ์มีการหมุนเวียนในตลาดต่างประเทศ

บริษัทร่วมหุ้น (JSC) มีสิทธิ์ออกหุ้นกู้ในจำนวนไม่เกินจำนวนทุนจดทะเบียนหรือจำนวนหลักประกันที่บริษัทจัดหาให้เพื่อวัตถุประสงค์เหล่านี้โดยบุคคลที่สาม หลังจากชำระเงินทุนจดทะเบียนเต็มจำนวนแล้ว ในกรณีที่ไม่มีหลักประกัน อนุญาตให้ออกพันธบัตรได้ไม่เร็วกว่าปีที่สามของการดำรงอยู่ของบริษัทร่วมหุ้น โดยมีเงื่อนไขว่างบดุลประจำปีสองรายการได้รับการอนุมัติอย่างถูกต้องภายในปีนี้

ตลาดตราสารหนี้ภาคเอกชนในสหพันธรัฐรัสเซียมีการเติบโตอย่างรวดเร็ว ปัจจุบันองค์กรชั้นนำเกือบทั้งหมดมีการออกพันธบัตรหลายประเภท โครงสร้างรายสาขาของหุ้นกู้ ณ วันที่ 1 มกราคม พ.ศ. 2549 แสดงไว้ในรูปที่ 1 8.1.

ข้าว. 8.1. โครงสร้างอุตสาหกรรมของตลาดตราสารหนี้ภาคเอกชน

ผู้ถือพันธบัตรองค์กรไม่มีสิทธิ์ของเจ้าขององค์กรการค้าและไม่สามารถมีส่วนร่วมในการบริหารงานได้ อย่างไรก็ตาม การเป็นเจ้าของพันธบัตรมีข้อดีหลายประการ:

พันธบัตรให้การรับประกันรายได้และเป็นการลงทุนที่มีความเสี่ยงน้อยกว่าเมื่อเทียบกับหุ้น

การจ่ายดอกเบี้ยพันธบัตรเป็นสิ่งจำเป็นและจะต้องดำเนินการโดยไม่คำนึงถึงผลของกิจกรรมทางเศรษฐกิจ หากผู้ออกล้มละลายภาระผูกพันทั้งหมดที่มีต่อผู้ถือหุ้นกู้จะต้องชำระคืนก่อนจากนั้นจึงแจกจ่ายทรัพย์สินที่เหลือให้กับเจ้าของ (ผู้ถือหุ้น)

ตามกฎหมายของรัสเซีย รายได้จากการลงทุนในพันธบัตรของรัฐและเทศบาลจะต้องเสียภาษีพิเศษ ฯลฯ

พันธบัตรก็เหมือนกับตราสารหนี้อื่นๆ มักจะจัดเป็นตราสารหนี้ หุ้นบุริมสิทธิ์อาจรวมอยู่ในประเภทนี้ได้หากกำหนดให้จ่ายเงินปันผลคงที่

ตามรูปแบบการจ่ายรายได้ พันธบัตรสามารถแบ่งออกเป็น:

คูปองที่มีอัตราดอกเบี้ยคงที่หรือลอยตัว

ส่วนลด (ศูนย์คูปอง) หรือพันธบัตรศูนย์คูปอง

ด้วยการชำระรายได้ ณ เวลาที่ชำระคืน

พันธบัตรคูปองพร้อมกับการคืนเงินต้นจัดให้มีการชำระด้วยเงินสดเป็นงวด ขนาดของการชำระเงินเหล่านี้จะถูกกำหนดโดยอัตราคูปอง (k) ซึ่งแสดงเป็นเปอร์เซ็นต์ของมูลค่าที่ตราไว้ การจ่ายคูปองจะดำเนินการ 1, 2 หรือ 4 ครั้งต่อปี

คุณภาพของหลักทรัพย์ได้รับการประเมินโดยใช้การวิเคราะห์ประเภทพิเศษ - ปัจจัยพื้นฐานและทางเทคนิค

การวิเคราะห์ขั้นพื้นฐานขึ้นอยู่กับการประเมินฐานะทางการเงินของผู้ออก รายได้ กำไร ความสามารถในการทำกำไร การเติบโตของสินทรัพย์ และกิจกรรมทางธุรกิจ เป็นผลให้มีการสรุปเกี่ยวกับหลักทรัพย์ที่มีมูลค่าสูงเกินไปหรือต่ำเกินไปโดยเปรียบเทียบกับมูลค่าที่แท้จริงของสินทรัพย์ของผู้ออกและมีการร่างการคาดการณ์รายได้ซึ่งกำหนดมูลค่าและราคาในอนาคตของหุ้น

การวิเคราะห์ทางเทคนิคขึ้นอยู่กับข้อเท็จจริงที่ว่าปัจจัยทั้งหมดสะท้อนให้เห็นในราคาตลาดหุ้นและการเคลื่อนไหวของอัตราแลกเปลี่ยน วัตถุประสงค์ของการวิเคราะห์ทางเทคนิคคืออุปสงค์และอุปทานของหลักทรัพย์ การเปลี่ยนแปลงของปริมาณธุรกรรม และการเปลี่ยนแปลงของราคาหลักทรัพย์

วิธีหนึ่งในการระบุลักษณะของตลาดหลักทรัพย์คือการประเมินอันดับเครดิต โดยจะมอบให้กับหลักทรัพย์แต่ละประเภทของบริษัททั้งหมด การจัดอันดับจะถูกกำหนดโดยผู้เชี่ยวชาญโดยหน่วยงานจัดอันดับ พวกเขาตรวจสอบคุณภาพการลงทุนของหลักทรัพย์และกำหนดอันดับเครดิต คะแนนสูงสุดจะมอบให้กับหลักทรัพย์ที่มีประเภทความน่าเชื่อถือสูงสุด อันดับต่ำสุดถูกกำหนดให้กับหลักทรัพย์ที่มีการเก็งกำไรสูงซึ่งมีความเสี่ยงสูงที่จะไม่ชำระรายได้ สำหรับนักลงทุน การจัดอันดับคือข้อมูลเกี่ยวกับความเหมาะสมในการซื้อหรือขายหลักทรัพย์ สำหรับผู้ออก การจัดอันดับสามารถเพิ่มสภาพคล่องของหลักทรัพย์ได้

การจัดหาเงินทุนเพื่อชำระหนี้- นี่คือวิธีการจัดหาเงินทุนของบริษัทโดยการระดมทุนตามเงื่อนไขของผลตอบแทนที่ตามมาและการจ่ายดอกเบี้ยที่กำหนดโดยข้อตกลง วิธีการจัดหาเงินทุนสำหรับกิจกรรมขององค์กรนี้มีดังต่อไปนี้: การดึงดูดเงินกู้, การออกพันธบัตร, การกู้ยืมเงิน

1. การให้กู้ยืมเงินจากธนาคารเป็นวิธีการจัดหาเงินทุนตามความต้องการขององค์กรตามเงื่อนไขการชำระเงิน ความเร่งด่วน และการชำระคืน

ชำระสินเชื่อ- หลักการนี้แสดงให้เห็นถึงความจำเป็นที่ไม่เพียงแต่สำหรับผู้กู้ในการคืนทรัพยากรเครดิตที่ได้รับจากธนาคารโดยตรง แต่ยังต้องชำระค่าสิทธิ์ในการใช้งานด้วย สาระสำคัญทางเศรษฐกิจของค่าธรรมเนียมเงินกู้สะท้อนให้เห็นในการกระจายที่แท้จริงของกำไรเพิ่มเติมที่ได้รับจากการใช้ระหว่างผู้ยืมและผู้ให้กู้ หลักการที่เป็นปัญหาพบการแสดงออกในทางปฏิบัติในกระบวนการกำหนดจำนวนดอกเบี้ยธนาคาร ซึ่งทำหน้าที่หลักสามประการ:

1. การกระจายผลกำไรส่วนหนึ่งของนิติบุคคลและรายได้ของบุคคล

2. การควบคุมการผลิตและการหมุนเวียนโดยการกระจายทุนเงินกู้ในระดับสาขา ระดับระหว่างภาค และระดับนานาชาติ

3. ในช่วงวิกฤตของการพัฒนาเศรษฐกิจ - การป้องกันเงินเฟ้อจากการออมเงินสดของลูกค้าธนาคาร

การยืนยันบทบาทของสินเชื่อเป็นหนึ่งในสินค้าที่นำเสนอในตลาดเฉพาะ การชำระคืนเงินกู้จะกระตุ้นให้ผู้ยืมนำไปใช้อย่างมีประสิทธิผลมากที่สุด เป็นฟังก์ชันกระตุ้นที่ไม่ได้ใช้อย่างเต็มที่ในระบบเศรษฐกิจแบบวางแผนเมื่อสถาบันการธนาคารของรัฐจัดหาแหล่งสินเชื่อส่วนสำคัญโดยมีค่าธรรมเนียมขั้นต่ำ (1.5-5% ต่อปี) หรือแบบปลอดดอกเบี้ย

ระยะเวลากู้ยืม- หลักการนี้สะท้อนให้เห็นถึงความจำเป็นในการชำระคืนซึ่งไม่เป็นที่ยอมรับของผู้ยืมในเวลาใดก็ได้ แต่ภายในระยะเวลาที่กำหนดไว้อย่างแม่นยำซึ่งกำหนดไว้ในสัญญาเงินกู้หรือเอกสารแทนที่ การละเมิดเงื่อนไขนี้เป็นพื้นฐานที่เพียงพอสำหรับผู้ให้กู้เพื่อใช้มาตรการคว่ำบาตรทางเศรษฐกิจกับผู้ยืมในรูปแบบของการเพิ่มขึ้นของดอกเบี้ยที่เรียกเก็บและด้วยความล่าช้าเพิ่มเติม - การนำเสนอการเรียกร้องทางการเงินในศาล

การชำระคืนเงินกู้- แสดงถึงความจำเป็นในการคืนทรัพยากรทางการเงินที่ได้รับจากผู้ให้กู้อย่างทันท่วงทีหลังจากผู้ยืมใช้เสร็จแล้ว พบการแสดงออกในทางปฏิบัติในการชำระคืนเงินกู้เฉพาะโดยการโอนเงินจำนวนที่สอดคล้องกันไปยังบัญชีของสถาบันสินเชื่อที่ให้ไว้ (เจ้าหนี้รายอื่น) ซึ่งช่วยให้มั่นใจว่าการต่ออายุทรัพยากรเครดิตของธนาคารเป็นเงื่อนไขที่จำเป็นสำหรับการดำเนินการต่อ ของกิจกรรมตามกฎหมาย

โดยทั่วไปแล้ว การให้กู้ยืมจากธนาคารโดยตรงมีความโดดเด่นเมื่อความสัมพันธ์ด้านเครดิตขององค์กรเริ่มแรกเกิดขึ้นเป็นความสัมพันธ์กับธนาคาร และการกู้ยืมจากธนาคารทางอ้อม เมื่อความสัมพันธ์ด้านเครดิตเริ่มแรกเกิดขึ้นระหว่างองค์กรที่ต่อมาหันไปหาธนาคารเพื่อค้นหาวิธีรับเงิน ในบิลก่อนกำหนด

โดยปกติการให้ยืมจะดำเนินการสำหรับวัตถุที่ขยายใหญ่ขึ้น วัตถุที่รวมไว้ดังกล่าว เช่น สำหรับองค์กรในอุตสาหกรรม การขนส่ง การสื่อสาร การก่อสร้าง และการบริการผู้บริโภค จะเป็นสินค้าคงคลังและต้นทุนการผลิตที่รวมอยู่ในเงินทุนหมุนเวียนปกติ ได้แก่ สินค้าที่จัดส่งซึ่งยังชำระเงินไม่เข้า ออกเล็ตเตอร์ออฟเครดิต การให้ยืมวัตถุที่ขยายใหญ่ขึ้นจะขยายสิทธิ์ขององค์กรอย่างมีนัยสำคัญและช่วยให้สามารถจัดทำกองทุนที่ยืมมาภายในขอบเขตของจำนวนเงินกู้ทั้งหมดโดยคำนึงถึงความต้องการของตนเอง

การให้กู้ยืมแก่รัฐวิสาหกิจดำเนินการตามสัญญาเงินกู้ ข้อตกลงดังกล่าวกำหนดสิทธิและภาระผูกพันขององค์กรผู้กู้และธนาคารโดยคำนึงถึงลักษณะของเงินกู้ที่ให้ไว้และสถานะทางการเงินขององค์กรและกำหนดความรับผิดชอบของคู่สัญญาในการละเมิดเงื่อนไขของข้อตกลง สัญญาเงินกู้ยังกำหนดเงื่อนไขที่จำเป็นด้วย เช่น วัตถุประสงค์ในการให้กู้ยืม ขนาดสินเชื่อ ข้อกำหนดและเงื่อนไขพื้นฐานในการออกและชำระคืนเงินกู้ วิธีในการประกันภาระผูกพันเงินกู้ อัตราดอกเบี้ยเงินกู้ รายการการคำนวณและข้อมูลที่จำเป็นสำหรับการให้ยืมตลอดจนกำหนดเวลาในการส่ง

สาเหตุหลักสำหรับความล้มเหลวในการรับรองความน่าเชื่อถือทางเครดิตขององค์กรคือการมีบัญชีลูกหนี้, การละเมิดภาระผูกพัน, การสะสมของการผลิตและสินค้าคงคลังส่วนเกิน, กิจกรรมทางเศรษฐกิจที่มีประสิทธิภาพต่ำ, การหมุนเวียนของเงินทุนหมุนเวียนช้าลง

หากมีการละเมิดเงื่อนไขการชำระคืนเงินกู้อย่างเป็นระบบองค์กรจะสูญเสียสิทธิ์ในการกู้ยืมใหม่และสามารถใช้ได้ในบางกรณีเท่านั้นภายใต้การรับประกันพิเศษ (รับประกัน) หากองค์กรมีหนี้ที่ค้างชำระและไม่มีเงินทุนธนาคารจะหยุดการให้กู้ยืมและมีสิทธิ์ใช้สินค้าคงคลังที่จำนำ (หลักประกัน) เพื่อชำระหนี้เงินกู้ หากเงินกู้ออกภายใต้การค้ำประกันขององค์กรอื่นหากไม่มีเงินทุนที่จะชำระคืนในบัญชีกระแสรายวันขององค์กรที่กู้ยืมหนี้จะถูกรวบรวมในลักษณะที่เถียงไม่ได้จากบัญชีของผู้ค้ำประกัน

2. สินเชื่อพันธบัตรนิติบุคคลตามที่ประสบการณ์ในต่างประเทศแสดงให้เห็น ปัญหาของหลักทรัพย์และเหนือสิ่งอื่นใดคือหุ้นและพันธบัตรครอบครองสถานที่สำคัญในโครงสร้างของแหล่งเงินทุนภายนอกสำหรับองค์กร ในประเทศที่พัฒนาแล้วสมัยใหม่ จำนวนพันธบัตรของบริษัทมักจะอยู่ในช่วง 10-15 ถึง 60-65% ของปริมาณการออกหลักทรัพย์ของบริษัททั้งหมด ซึ่งบ่งชี้ถึงบทบาทที่สำคัญของพันธบัตรในฐานะแหล่งการลงทุนทางเลือก

ในอดีต การปรากฏตัวของพันธบัตรในแวดวงการเงินโลก คือในศตวรรษที่ 16 ในฝรั่งเศส - เกิดจากการที่คริสตจักรออร์โธดอกซ์ข่มเหงผู้ให้กู้เงินอย่างไร้ความปราณี วิธีที่แยบยลในการหลีกเลี่ยงการประหัตประหารพบในการออกพันธบัตรซึ่งทำให้สามารถตีความการกระทำของเจ้าหนี้ (ผู้ให้กู้) ไม่ใช่การดำเนินการที่กินผลประโยชน์ (การให้กู้ยืมเงินเพื่อดอกเบี้ย) แต่เป็นการซื้อแหล่งรายได้

ประการแรก พันธบัตรคือหลักประกันที่รับรองความสัมพันธ์ในการกู้ยืมระหว่างเจ้าของ (ผู้ให้กู้หรือนักลงทุน) และบุคคลที่ออกพันธบัตร (ผู้ยืมหรือผู้ออก) ข้อได้เปรียบหลักคือเป็นเครื่องมือที่มีประสิทธิภาพและประสิทธิผลสูงสุดที่ช่วยให้สามารถสะสมกองทุนนักลงทุนและให้องค์กรต่างๆ สามารถเข้าถึงตลาดทุนได้โดยไม่ต้องกระจายทรัพย์สิน

พันธบัตรมีความโดดเด่นด้วยความหลากหลายที่น่าอิจฉา โดยเฉพาะอย่างยิ่งพวกเขาต่างกันในสถานะของผู้ยืม (ผู้ออก) ตามเงื่อนไขที่ออกเงินกู้ โดยการปล่อยเป้าหมาย โดยวิธีการชำระรายได้ และ/หรือการชำระคืน และหลักเกณฑ์อื่นๆ

ในเวลาเดียวกัน หุ้นกู้เป็นหลักทรัพย์ประเภทที่อ่อนไหวต่อนวัตกรรมมากที่สุด อัตราเงินเฟ้อที่เพิ่มขึ้นอย่างรวดเร็วและอันตรายจากการอ่อนค่าของเงินทำให้ตลาดตราสารหนี้เปลี่ยนแปลงไปอย่างมาก และเอกสารประเภทคลาสสิกนี้ในฐานะใบรับรองหนี้ที่ออกตามระยะเวลาที่กำหนดไว้ในอัตราดอกเบี้ยคงที่ส่วนใหญ่กลายเป็นเรื่องในอดีตไปแล้ว ด้วยนวัตกรรมมากมาย พันธบัตรจึงกลายเป็นเครื่องมือทางการเงินที่สะดวกยิ่งขึ้น โดยทั่วไป การพัฒนาทั้งหมดของตลาดตราสารหนี้ในช่วงทศวรรษหลังสงครามสามารถมีลักษณะเฉพาะคือการได้มาซึ่งความยืดหยุ่น และอิสระในการดำเนินกลยุทธ์ได้เพิ่มขึ้นสำหรับทั้งผู้ออกพันธบัตรและผู้ลงทุน

ข้อได้เปรียบหลักของการออกพันธบัตรเพื่อเป็นเครื่องมือในการดึงดูดการลงทุนจากมุมมองขององค์กรที่ออกคือ:

1. ความสามารถในการระดมเงินทุนจำนวนมากและสนับสนุนโครงการและโปรแกรมการลงทุนขนาดใหญ่ตามเงื่อนไขที่เป็นประโยชน์เชิงเศรษฐกิจสำหรับองค์กรโดยไม่ต้องคุกคามจากการแทรกแซงของนักลงทุนในการจัดการกิจกรรมทางการเงินและเศรษฐกิจในปัจจุบัน

2. ความเป็นไปได้ในการจัดทำเมื่อกำหนดลักษณะของปัญหา: ผู้ออกจะกำหนดพารามิเตอร์ทั้งหมดของการออกพันธบัตรโดยอิสระ โดยคำนึงถึงลักษณะของโครงการลงทุนที่ดำเนินการโดยใช้เงินทุนที่ระดมทุนได้

3. ความเป็นไปได้ในการสะสมเงินทุนจากนักลงทุนเอกชน ดึงดูดทรัพยากรทางการเงินจากนิติบุคคลเป็นระยะเวลานานพอสมควรและตามเงื่อนไขที่ดีกว่า โดยคำนึงถึงสถานการณ์ทางเศรษฐกิจที่แท้จริงและสถานะของตลาดการเงิน

4. ตรวจสอบให้แน่ใจว่ามีการผสมผสานระดับความสามารถในการทำกำไรสำหรับนักลงทุนอย่างเหมาะสมที่สุดในด้านหนึ่งและระดับต้นทุนขององค์กรที่ออกเพื่อการเตรียมและการให้บริการการออกพันธบัตร

5. การเพิ่มประสิทธิภาพของการชำระหนี้ร่วมกันโครงสร้างของลูกหนี้และเจ้าหนี้ขององค์กรที่ออก

ในเวลาเดียวกัน พันธบัตรถือเป็นภาระหนี้ที่เข้มงวดมาก เมื่อออกพันธบัตร ผู้ออกจะต้องแบกรับความเสี่ยงบางประการ และมีความเป็นไปได้เสมอที่การออกพันธบัตรจะไม่ประสบผลสำเร็จ กล่าวคือ ความเป็นจริงของการออกพันธบัตรไม่ได้รับประกันว่าพันธบัตรจะเป็นไปตามเงื่อนไขที่พัฒนาโดยผู้ออกพันธบัตร

การศึกษาประสบการณ์ในต่างประเทศช่วยให้เราสามารถเน้นคุณลักษณะที่สำคัญหลายประการของการทำงานของตลาดตราสารหนี้องค์กร:

1. ตามกฎแล้วหุ้นกู้ของ บริษัท รับประกันการดึงดูดเงินทุนมาเป็นเวลานาน: เหล่านี้เป็นเงินกู้ยืมระยะยาวในตลาดหลักทรัพย์อย่างไรก็ตามในช่วงไม่กี่ทศวรรษที่ผ่านมามีแนวโน้มที่จะลดระยะเวลาการหมุนเวียนลงซึ่งสัมพันธ์กัน ในด้านหนึ่ง ด้วยการเร่งเปิดตัวการพัฒนาทางเทคนิคทางวิทยาศาสตร์ล่าสุดที่นำไปสู่การแก่อย่างรวดเร็วของสินทรัพย์ถาวร การใช้กลไกการคิดค่าเสื่อมราคาแบบเร่งอย่างกว้างขวาง และในทางกลับกัน ความปรารถนาของนักลงทุนที่จะลงทุนเงินทุนของพวกเขาใน หลักทรัพย์ที่มีระยะเวลาครบกำหนดสั้นกว่าจึงช่วยลดความเสี่ยงในการลงทุน

2. พอร์ตโฟลิโอของหุ้นกู้ที่ออกโดยบริษัทมีความแตกต่างกัน: ความแตกต่างในการเลือกลักษณะของหุ้นกู้ที่ออกนั้นเนื่องมาจากปัจจัยต่างๆ เช่น ลักษณะเฉพาะของอุตสาหกรรม ความเชื่อมโยงของบริษัทกับตลาดหลักทรัพย์และระบบเครดิต ศักดิ์ศรีทางธุรกิจ และสถานการณ์ทางการเงิน

3. ในกระบวนการซื้อขายหุ้นกู้ในตลาด ให้ความสำคัญกับการประเมินคุณภาพและความน่าเชื่อถือเป็นอันดับแรก: คุณภาพของพันธบัตรที่สูงขึ้นหมายถึงเปอร์เซ็นต์การชำระเงินที่ลดลง และด้วยเหตุนี้ จึงมีเงื่อนไขที่เอื้ออำนวยมากขึ้นในการดึงดูดการลงทุนสำหรับผู้ออก .

4. หุ้นกู้ของบริษัทมีลักษณะความมั่นคงมากกว่าเมื่อเทียบกับหลักทรัพย์อื่นๆ: ตามกฎแล้วอัตราของพันธบัตรจะไม่ลดลงเมื่อสถานการณ์ตลาดแย่ลง แต่จะดึงดูดนักลงทุนมากยิ่งขึ้นเมื่อเปรียบเทียบกับหุ้นและหลักทรัพย์รัฐบาล

5. ตามกฎแล้วผู้ถือพันธบัตรองค์กรส่วนใหญ่คือนักลงทุนรายย่อยและประชากร: ส่วนแบ่งที่สูงของผู้เข้าร่วมแต่ละรายในตลาดหลักทรัพย์เป็นคุณลักษณะเฉพาะของประเทศที่มีระบบเศรษฐกิจแบบตลาดที่พัฒนาแล้วและสะท้อนให้เห็นถึงแนวโน้มสมัยใหม่ต่อการเปลี่ยนแปลงของกองทุน จากรูปแบบดั้งเดิมไปสู่รูปแบบของหลักทรัพย์และการเปลี่ยนแปลงของเงินทุนที่เพิ่มขึ้นอย่างต่อเนื่องให้เป็นหลักทรัพย์ที่นักลงทุนในวงกว้างสามารถเข้าถึงได้

ดังนั้นประเด็นเรื่องพันธบัตรจึงเป็นเครื่องมือที่น่าหวังในการระดมเงินทุนที่มีอยู่จากนักลงทุนเพื่อผลประโยชน์ในการพัฒนาองค์กรที่ออกและท้ายที่สุดคือเศรษฐกิจโดยรวม -