1. Dužnički finansijski instrumenti i njihove vrste

Među finansijskim instrumentima na finansijskom tržištu, dužnički instrumenti zauzimaju najveće učešće.

U kategoriju dužničkih instrumenata spadaju oni koji ukazuju na postojanje povjeričko-dužničkog odnosa.

U odnosu na hartije od vrijednosti, koncept duga je definisan kao novčani dokument koji ukazuje na postojanje povjeričko-dužničkog odnosa između emitenta i vlasnika vrijednosnog papira. Odnosno, emitent izdaje ove hartije od vrijednosti s ciljem „pozajmljivanja novca“ ili, kako bi se reklo, „zajma“ od vlasnika vrijednosnog papira. Zauzvrat, vlasnik „posuđuje“ novac, pozajmljuje ga emitentu plaćajući trošak dužničke hartije od vrijednosti.

Prilikom kupovine dužničke hartije od vrednosti, njen vlasnik stiče status poverioca emitenta, a ne vlasnika imovine emitenta. I obrnuto, prilikom kupovine hartija od vrijednosti kojima se potvrđuje učešće ili članstvo, njihov vlasnik stiče status vlasnika imovine emitenta, a ne povjerioca. U povjeričko-dužničkim odnosima ne priznaje se pravo učešća u vođenju poslova emitenta.

Kategorija dužničkih hartija od vrijednosti uključuje razne vrste obveznica, potvrde o zaduženju, mjenice, komercijalne zapise i neke druge dokumente.

U širem smislu, novčana dokumenta koja su u opticaju na tržištu hartija od vrijednosti spadaju ili u kategoriju dokumenata koji potvrđuju učešće (članstvo) ili dokumenata koji ukazuju na uspostavljanje povjeričko-dužničkih odnosa. Stoga se vrlo često, kada se govori o tržištu hartija od vrijednosti, misli na tržišta na kojima se trguje akcijama i obveznicama.

2. Ekonomske i pravne karakteristike dužničkih hartija od vrijednosti.

Obveznica je hartija od vrijednosti koja potvrđuje da je njen vlasnik uložio sredstva i potvrđuje obavezu da mu nadoknadi trošak ove hartije od vrijednosti u roku navedenom u njoj uz isplatu fiksnog procenta (osim ako nije drugačije određeno uslovima emisije). Obveznice svih vrsta distribuiraju se među preduzećima i građanima na dobrovoljnoj osnovi.

Izdaju se sljedeće vrste obveznica:

a) obveznice domaćih i domaćih kredita;

b) obveznice preduzeća.

Obveznice preduzeća izdaju preduzeća svih oblika vlasništva predviđenih zakonom Ukrajine, udruženja preduzeća, akcionarska i druga društva i ne daju svojim vlasnicima pravo da učestvuju u upravljanju.

Uslovi za izdavanje i distribuciju obveznica preduzeća određeni su Zakonom Ukrajine „O hartijama od vrednosti i berzi“, drugim aktima ukrajinskog zakonodavstva i statutom emitenta.

Obveznice se mogu izdavati na ime i na donosioca, kamatonosne i nekamatonosne (ciljne), koje su slobodno prenosive ili sa ograničenom stopom prometa.

Obveznice domaćih i domaćih kredita se izdaju na donosioca.

Obavezni uslov za ciljne obveznice je navođenje proizvoda (usluge) za koji se izdaju.

Obveznice preduzeća moraju imati sledeće podatke: naziv hartije od vrednosti - „obveznica“, naziv i lokaciju emitenta obveznica; ime ili ime kupca (za registrovanu obveznicu); nominalna vrijednost obveznice; datume dospijeća, iznos i vrijeme plaćanja kamata (za kamatonosne obveznice); mjesto i datum izdavanja, kao i serija i broj obveznice; potpis rukovodioca emitenta ili drugog ovlašćenog lica, pečat emitenta.

Uz glavnicu, obveznici se može dodati i kupon za isplatu kamate.

Kupon za otplatu kamate mora sadržavati sljedeće osnovne podatke: serijski broj kupona za otplatu kamate; broj obveznice na koju se plaća kamata; naziv emitenta i godina plaćanja kamate.

Obveznice koje se nude na javnu prodaju sa naknadnim slobodnim prometom (osim beskamatnih obveznica) moraju sadržati kuponsko pismo.

Na obveznice preduzeća prihod se isplaćuje iz sredstava koja ostaju nakon obračuna sa budžetom i plaćanja drugih obaveznih plaćanja.

U slučaju neispunjenja ili neblagovremenog ispunjenja obaveze emitenta plaćanja prihoda po kamatonosnim obveznicama, davanje prava kupovine relevantnih dobara ili usluga na beskamatne (ciljne) obveznice ili otplatu iznosa navedenog u obveznici u određenom roku naplatu odgovarajućih iznosa vrši prinudno sud ili arbitražni sud.

Obveznice vanjskih državnih zajmova Ukrajine su hartije od vrijednosti koje se plasiraju na međunarodnim i stranim berzama i potvrđuju obavezu Ukrajine da nosiocima ovih obveznica nadoknadi njihovu nominalnu vrijednost uz isplatu prihoda u skladu sa uslovima emisije obveznica.

Obveznice vanjskih državnih zajmova Ukrajine mogu biti denominirane u konvertibilnoj stranoj valuti.

Obveznice spoljnih državnih zajmova Ukrajine izdaju se kamatonosne, diskontne i mogu biti registrovane ili na donosioca, u slobodnom ili ograničenom opticaju.

Obveznice vanjskih državnih zajmova Ukrajine plaćaju se isključivo u konvertibilnoj stranoj valuti u skladu sa uslovima njihovog izdavanja.

Trezorske obaveze Ukrajine su vrsta hartija od vrijednosti na donosioca koje se plasiraju isključivo na dobrovoljnoj osnovi među stanovništvom, potvrđuju da su njihovi vlasnici uložili sredstva u budžet i daju pravo na primanje finansijskih prihoda.

Izdaju se sljedeće vrste trezorskih obveznica:

a) dugoročni - od 5 do 10 godina;

b) srednjoročni - od 1 do 5 godina;

c) kratkoročni - do jedne godine.

Isplata prihoda po trezorskim obavezama i njihova otplata vrši se u skladu sa uslovima njihovog izdavanja, odobrenim: za dugoročne i srednjoročne obaveze - od strane Kabineta ministara Ukrajine, kratkoročne - od strane Ministarstva finansija Ukrajine

Potvrda o štednji je pismena potvrda banke o polaganju sredstava, kojom se potvrđuje pravo deponenta da po isteku utvrđenog roka primi depozit i kamatu na njega.

Potvrde o štednji se izdaju hitno (po određenom ugovorenom postotku na određeni period) ili na zahtjev, na ime i na donosioca.

Prihodi od potvrda o štednji isplaćuju se po predočenju na uplatu banci koja ih je izdala.

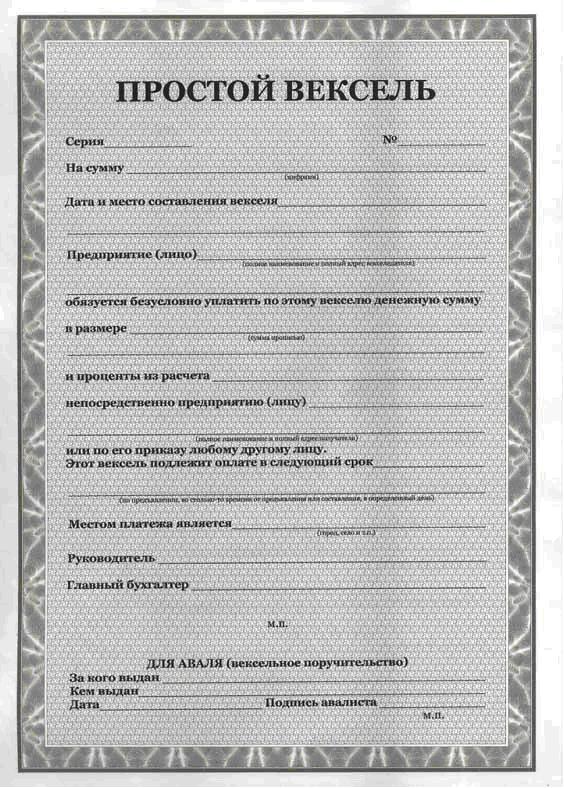

Mjenica je hartija od vrijednosti koja potvrđuje bezuslovnu novčanu obavezu trasanta da vlasniku mjenice (vlasniku mjenice) isplati po dospijeću određeni novčani iznos.

Izdaju se sljedeće vrste računa: jednostavni, prenosivi.

Mjenica sadrži sljedeće podatke: a) naziv - “mjenica”; b) jednostavno i bezuslovno obećanje da će platiti određeni iznos; c) naznaku roka plaćanja; d) naznaku mjesta gdje treba izvršiti plaćanje; e) ime lica kome ili po čijem nalogu treba da se izvrši plaćanje; f) datum i mjesto sastavljanja mjenice; ê) potpis osobe koja izdaje dokument (trasant).

Mjenica mora sadržavati, pored prethodno navedenih podataka, jednostavnu i bezuslovnu ponudu za plaćanje određenog iznosa; ime ko mora platiti (platilac).

Isprava koja ne sadrži nijedan od podataka navedenih u trećem i četvrtom dijelu ovog člana, odnosno za mjenicu, odnosno za mjenicu, nema snagu mjenice, odnosno mjenice.

Proceduru za izdavanje i stavljanje u opticaj mjenica utvrđuje Kabinet ministara Ukrajine.

Osnovne finansijske transakcije, obračuni i odluke na tržištu koje donose finansijski menadžeri sprovode se korišćenjem finansijskih regulatornih instrumenata, odnosno finansijskih instrumenata. Pojavili su se u ruskoj praksi finansijskog upravljanja sa prelaskom na tržišnu ekonomiju.

Finansijski instrument - Ovo je ugovor ili sporazum zaključen između dvije druge strane, kao rezultat kojeg istovremeno nastaje finansijska imovina za jednu stranu i finansijska obaveza dužničke ili vlasničke prirode za drugu stranu.

Finansijska imovina - To je novac, ugovorno pravo na primanje finansijske imovine ili dionica od drugog poslovnog subjekta. Finansijska imovina se može predstaviti kao

Novac;

Ugovorno pravo na primanje gotovine ili drugog finansijskog sredstva od drugog entiteta;

Ugovorno pravo na zamjenu finansijskog instrumenta jedne organizacije za instrument kapitalne prirode druge organizacije.

Finansijske obaveze - To su ugovorne obaveze plaćanja novca ili davanja druge vrste finansijske imovine drugoj organizaciji.

Dakle, da bi se transakcija klasifikovala kao finansijski instrument, ona mora:

Uzmite oblik ugovora ili sporazuma.

Svi finansijski instrumenti podijeljeni su u dvije kategorije: primarni I sekundarno.

TO primarni Finansijski instrumenti uključuju zajmove, pozajmice, obveznice (ili druge dužničke hartije od vrijednosti), dugovanja i potraživanja za tekuće obaveze.

Sekundarni ili derivativni finansijski instrumenti (također tzv derivati), su finansijske opcije, fjučersi, terminski ugovori, kamatne stope i valutni svopovi.

Postoje i druge klasifikacije finansijskih instrumenata u zavisnosti od vremena opticaja, prirode finansijskih obaveza, prioriteta, stabilnosti prihoda i nivoa rizika.

Dug finansijski instrumenti - obveznice, menice, čekovi (karakterišu kreditni odnos između njihovog kupca i prodavca)

Equity finansijski instrumenti - akcije, investicioni sertifikati, itd. (daju svojim vlasnicima pravo na udio u odobrenom kapitalu njihovog emitenta)

Primarno finansijske instrumente izdaju primarni emitenti (krediti, zajmovi, obveznice i druge dužničke vrijednosne papire, obaveze i potraživanja za tekuće transakcije) Sekundarni finansijski instrumenti (derivati) potvrđuju pravo njihovih vlasnika da kupuju ili prodaju primarne vrijednosne papire (finansijske opcije, fjučersi, terminski ugovori, kamatni i valutni svopovi)

Finansijski instrumenti sa fiksno prihod Finansijski instrumenti sa promjena nivoa prihod

Bez rizika finansijski instrumenti - državne hartije od vrednosti

Nizak rizik finansijski instrumenti - kratkoročni dužnički instrumenti izdati od strane visokokvalitetnih emitenata

Srednji rizik finansijski instrumenti čiji nivo rizika odgovara tržišnom prosjeku Visokog rizika finansijski instrumenti čiji nivo rizika prelazi tržišni prosjek

IN Mnogi finansijski instrumenti su zasnovani na hartijama od vrednosti. Prema Građanskom zakoniku Ruske Federacije sigurnost je dokument kojim se, u skladu sa utvrđenom formom i obaveznim podacima, potvrđuju imovinska prava čije je ostvarivanje ili prenos moguć samo uz predočenje. Hartije od vrednosti imaju sledeća svojstva: prezentaciju, prenosivost, dostupnost za civilni promet, standardne i serijske, regulisane od strane države, likvidnost, rizik.

U našoj zemlji najčešće su državne obveznice, čekovi, depozitni i štedni sertifikati, tovarni listovi, akcije, privatizacione hartije od vrednosti itd. Sa stanovišta njihovih vlasnika, hartije od vrijednosti se karakterišu kao vlasnička ili dužnička ulaganja u odnosu na emitenta (ili njegove sastavne elemente).

Obveznice su dužničke hartije od vrijednosti, predstavljaju obaveze koje emitente stavljaju na berzu, a namenjene su zaduživanju novca neophodnog za tekuće aktivnosti i dalji razvoj organizacije. Njihov sticalac je identifikovan kao poverilac. U ovu grupu spadaju i bankovni depoziti i potvrde o štednji, mjenice, dužničke potvrde itd.

Posebno su pouzdane hartije od vrednosti koje država izdaje za pokriće deficita nacionalnog budžeta na neinflatorni način.

- Obaveze državnog duga(GDO) 30-godišnji interni zajam RSFSR. Period opticaja obveznica je od 1. jula 1991. do 30. juna 2021. godine isključivo među pravnim licima. GDO tržište je do danas najneznačajnije i nema značajan uticaj na finansijsko tržište zemlje u cjelini.

- Obveznice zajma državne štednje(OGSZ). Period opticaja ovih hartija od vrijednosti ne prelazi 1,5 godine. Prvi put su izdati u septembru 1995. godine, izdavanje je nastavljeno 2000. godine.

- Državne kratkoročne obveznice bez kupona(GKO) se izdaju na period do jedne godine. Počeli su da se šire u Rusiji početkom 90-ih godina prošlog veka.

- Obveznice federalnog zajma(OFZ). Vlasnici ovih obveznica mogu biti i pravna i fizička lica, rezidenti i nerezidenti. Aukcije i sekundarno trgovanje održavaju se na MICEX-u.

Ova klasa obveznica uključuje tri vrste finansijskih instrumenata: OFZ-PK, OFZ-PD i OFZ-FD.

Obveznice saveznog zajma sa varijabilnim kuponom (OFZ-PK) pojavile su se u opticaju u junu 1995. godine. Kamatna stopa na prihod od kupona izračunata je na osnovu prinosa na GKO. Trenutno nema više takvih vrijednosnih papira.

Obveznice saveznog zajma sa stalnim prihodima kupona (OFZ-PD) prvi put su izdate u junu 1996. godine kako bi se pokrili troškovi kompenzacije depozita u Sberbanci Ruske Federacije. Period opticaja ovih hartija od vrijednosti kreće se od 1 godine do 3 godine. Trenutni prinos na OFZ-PD je oko 14-15%.

Obveznice saveznog zajma sa fiksnim kuponskim prihodom (OFZ-FD) pojavile su se u januaru 1999. godine kao rezultat inovacije GKO-a nakon neizvršenja obaveza u avgustu 1998. godine. Njihov period opticaja je 4-5 godina.

- Obveznice Banke Rusije bez kupona(DABAR). Oni su prvi put izdati u septembru 1998. godine kako bi se popunio vakuum koji je nastao na tržištu državnih hartija od vrijednosti nakon neispunjavanja obaveza, i bili su dodatno sredstvo za upravljanje likvidnošću u bankarskom sistemu.

- Obveznice zajma u stranoj valuti(OVVZ) izdaju se na period od 1, 3, 6, 10, 15 godina. Nominalna vrijednost obveznice je 1,10,100 hiljada dolara, godišnji prihod od kupona je 3%, međutim, za neke vrste transakcija maksimalni prinos dostiže 15-30%. Ove ruske hartije od vrijednosti kotiraju na svjetskim berzama.

- euroobveznice- to su hartije od vrijednosti denominirane u stranoj valuti i izdate izvan Ruske Federacije. Izdaju ih i vladine agencije i najveće korporacije u zemlji (Gazprom, LUKoil, RAO UES Rusije, itd.).

Alternativa dužničkim finansijskim instrumentima su vlasnički vrijednosni papiri, dajući njihovim nosiocima pravo da direktno učestvuju u imovini društva izdavaoca. Tipične vrste vlasničkih hartija od vrijednosti su akcije koje potvrđuju pravo njihovog vlasnika da učestvuje u upravljanju društvom, u raspodjeli njegove dobiti, au slučaju likvidacije, u dobijanju udjela u imovini srazmjernog njegovom doprinosu ovlašćenom kapital.

Pored priznatih i državno regulisanih hartija od vrednosti, na tržištu su u opticaju i njihovi surogati. U Rusiji je ozloglašeno iskustvo finansijskih piramida MMM, ABBA, OLBI, Khoper, Ruske kuće Selenga, Vlastelina i drugih, čiji su milioni vlasnika hartija od vrednosti pretrpeli finansijski kolaps.

Istovremeno, naša zemlja je stekla i pozitivna iskustva u radu sa surogatima za vrijednosne papire (na primjer, stambeni certifikati koji ne predviđaju pravo na zaključivanje ugovora o kupoprodaji stana). Istovremeno, ovo pravo se ostvaruje uz pribavljanje određenog broja stambenih listova. Naziv potvrde utvrđuje se u jedinicama ukupne površine stambenog prostora (ali ne manje od 1 m2), kao iu njegovoj novčanoj protuvrijednosti.

Finansijski derivati, ili derivati vrijednosnih papira, su sekundarne hartije od vrijednosti i predstavljaju različite mogućnosti kupovine ne same imovine, već samo prava na njeno stjecanje kada se sama imovina može isporučiti u budućnosti. Transakcije koje koriste derivativne hartije od vrijednosti nazivaju se derivatima (tj. zaključene na određeni period) i provode se na tržištima derivata. Pojava derivativnih finansijskih instrumenata uzrokovana je više razloga: potrebom za osiguranjem cjenovnih rizika (hedžingom), velikom špekulativnošću tržišta, zaštitom interesa vlasnika, te osiguranjem atraktivnosti primarnih finansijskih instrumenata.

Derivatne hartije od vrijednosti imaju dvije glavne karakteristike:

1) ovaj finansijski instrument je uvek zasnovan na robi, akciji, obveznici, menici, valuti i sl.;

2) cijena finansijskog instrumenta se utvrđuje na osnovu cijene ovog osnovnog sredstva.

Glavni derivati su terminski i fjučers ugovori, opcije i svopovi, a na njihovoj osnovi se mogu izgraditi složeniji subderivativni instrumenti.

Terminski i terminski ugovori- najčešći načini osiguranja cjenovnih rizika. Terminski ugovor, kao i njegova sorta - fjučers, je ugovor o kupoprodaji robe ili finansijskog instrumenta sa njegovom isporukom i poravnanjem u budućnosti. Prema ovoj vrsti ugovora, kupac se obavezuje da će prihvatiti određenu imovinu pod prethodno određenim i utvrđenim uslovima u ugovoru, a da prodavac ne može da menja parametre imovine ili transakcije. Predmet ugovora je količina i kvalitet robe ili finansijskih instrumenata, njihovi cjenovni parametri, vrijeme i mjesto isporuke, način plaćanja i drugi manji elementi. Međutim, postoji nekoliko razlika između terminskih ugovora i fjučersa:

1) razlika u golovima. Terminski ugovori se zaključuju radi stvarne prodaje osnovne imovine, dok fjučers ugovori imaju više špekulativnu karakteristiku (sticanje dobiti od promjene cijena);

2) nepostojanje čvrstih garancija za izvršenje terminskog ugovora. Oni se više zasnivaju na međusobnom poverenju ugovornih strana;

3) različiti rokovi. Terminski ugovor se izvršava tačno na vreme, dok je fjučers ugovor fokusiran na mesec izvršenja;

4) različita mjesta njihove implementacije. Terminskim ugovorima se trguje na vanberzanskom tržištu, fjučersima se trguje na berzama;

5) kod fjučersa se promene cena robe i finansijskih instrumenata vrše tokom čitavog perioda do trenutka njihovog izvršenja;

6) funkcionisanje tržišta fjučersa vrši se preko klirinške (namirene) komore berze, koja postaje treće lice u transakciji.

Ideja fjučers ugovora oličena je u jednom od najčešćih finansijskih instrumenata tržišne ekonomije - opcijama.

Opcija(pravo izbora) je ugovor zaključen između prodavca i kupca, u kojem prodavac odražava sve uslove i prodaje opciju kupcu, a on dobija pravo izbora:

Izvršiti ugovor (kupiti ili prodati imovinu);

Odbiti da izvrši ugovor;

Prodajte ugovor trećoj strani prije nego što istekne.

Posebnost opcije je to kupac ne stiče samu imovinu, već samo pravo da je kupi. Glavne vrste ovog finansijskog instrumenta su opcije poziva(šoping) i put opcije(prodaja). Cijena opcije je iznos koji je kupac opcije platio osobi koja je napisala ugovor. Ovaj iznos se ne vraća kupcu bez obzira da li je ostvario svoja prava ili ne. Cijena osnovne imovine navedena u ugovoru po kojoj njen vlasnik može prodati (kupiti) imovinu naziva se cijena izvršenja.

Ostali finansijski instrumenti su svopovi i stripovi.

Zamjene razvila se početkom 1980-ih sa pojavom paralelnih kredita u bankarskoj praksi, kada se strane dogovore da razmjenjuju iznose novca i kamate na njih u cilju poboljšanja strukture imovine ili obaveza, smanjenja rizika i troškova. Suština svopova je da strane u paralelnom kreditiranju prenose jedna drugoj samo razliku između kamatnih stopa. Svopovi mogu biti i kamatni i valutni, a to su ugovor o protivrazmeni nominalne vrednosti i fiksne kamate u jednoj valuti i nominalne i fiksne kamate u drugoj valuti u unapred određenom vremenskom intervalu.

Strips- napredne inovacije finansijske nauke u oblasti derivatnih hartija od vrednosti krajem 20. veka. Suština stripa se sastoji u podjeli određene osnovne aktive (najčešće višegodišnjih obveznica sa kuponima) na zasebne komponente i na osnovu njih se konstruiše nezavisni finansijski instrument koji proizlazi iz primarnog sredstva. Tako se iz jedne hartije od vrednosti sa dugim rokom dospeća stvara više nezavisnih sredstava sa različitim rokovima dospeća. Svrha ovakvog poslovanja je prilagođavanje derivata interesima različitih grupa učesnika na finansijskom tržištu i privlačenje dugoročnih (strateških) i srednjoročnih i kratkoročnih investitora.

Hibridni finansijski instrumenti uključuju varante i konvertibilne hartije od vrednosti.

Nalog U svojoj osnovi, to je opcija koja svom vlasniku daje pravo da kupi određeni broj dionica organizacije po fiksnoj cijeni. Varanti se obično prodaju kao dio obveznica entiteta. Kupovinom obveznice sa varantom, investitor ne samo da postaje kreditor organizacije, već i dobija priliku da naknadno postane jedan od njenih akcionara. Ovaj finansijski instrument služi kao dodatna prilika za organizaciju da smanji cijenu kapitala koji privlači.

Konvertibilne vrijednosne papire(prioritetne dionice ili obveznice) pružaju vlasniku mogućnost da ih u budućnosti zamijeni za obične dionice organizacije. Konverzija hartija od vrednosti ne zahteva od investitora da plati dodatnu naknadu, tako da ne donosi dodatni kapital organizaciji. Međutim, sama činjenica povećanja opcija koje se pružaju zajmodavcu može pomoći u smanjenju stope prinosa koju plaća zajmoprimac na konvertibilne novčanice.

Postoje različiti pristupi tumačenju koncepta "finansijski instrument". U svom najopštijem obliku, finansijski instrument se shvata kao svaki ugovor (sporazum) po kome se istovremeno povećava finansijska sredstva jednog preduzeća i finansijske obaveze drugog preduzeća. U našem kursu ćemo razmatrati samo alate koji su dostupni pojedincima - pojedinim građanima. U ovom slučaju formulacija će izgledati ovako: finansijski instrumenti su prenosivi finansijski dokumenti uz pomoć kojih se obavljaju transakcije između vas (pojedinca) i druge osobe (fizičke ili pravne osobe) na finansijskom tržištu. U praksi to znači da niste samo prenosili gotovinu iz ruke u ruku (što takođe ima svoje rizike i sigurnosne mjere), već ste transakciju izvršili preko zvaničnih učesnika na tržištu (banke, platni sistemi), dokumentirajući je.

1.1. Klasifikacija finansijskih instrumenata.

Čitav niz finansijskih instrumenata može se klasifikovati prema određenim kvalitetima. Glavno je tržište na kojem posluju ili, kako kažu finansijeri, trguju.

1.1.1 Klasifikacija prema finansijskim tržištima.

- Instrumenti kreditnog tržišta– ovo je novac i platni dokumenti (ovo uključuje bankovne kartice, o čemu ćemo detaljnije govoriti u odjeljku 2);

- Alati fondnovo tržište– razne hartije od vrednosti;

- Instrumenti deviznog tržišta– stranu valutu, dokumente o valuti poravnanja, kao i određene vrste hartija od vrijednosti;

- Instrumenti tržišta osiguranja– usluge osiguranja;

- Tržište plemenitih metala– zlato (srebro, platina), kupljeno za formiranje rezervi.

1.1.2. Na osnovu vrste opticaja razlikuju se sljedeće vrste finansijskih instrumenata:

- Kratkoročno(period prometa do godinu dana). Oni su najbrojniji i služe poslovima na tržištu novca.

- Dugoročno(period prometa duži od jedne godine). Tu spadaju i „trajni“ krediti čiji rok otplate nije određen. Oni opslužuju poslovanje na tržištu kapitala (ovo nećemo razmatrati).

1.1.3. Na osnovu prirode finansijskih obaveza, finansijski instrumenti se dele na sledeće vrste:

- Instrumenti za koje ne nastaju naknadne finansijske obaveze (instrumenti bez naknadnih finansijskih obaveza). Oni su, po pravilu, predmet same finansijske transakcije i, kada se prenesu na kupca, ne preuzimaju dodatne finansijske obaveze od strane prodavca (na primer, prodaja deviza za rublje, prodaja zlatna poluga itd.).

- Dužnički finansijski instrumenti . Ovi instrumenti karakterišu kreditno-ekonomske odnose između različitih pravnih i fizičkih lica koji nastaju pri prenosu vrednosti (novca ili stvari definisanih generičkim karakteristikama) pod uslovima povrata ili odloženog plaćanja, najčešće uz plaćanje kamate. U zavisnosti od predmeta pozajmljivanja - robnog kapitala ili novca - razlikuju se dva glavna oblika kredita: komercijalni (robni) i bankarski. odnose između njihovog kupca i prodavca i obavezuju dužnika da u predviđenom roku otplati njihovu nominalnu vrednost i plati dodatnu naknadu u vidu kamate (ukoliko nije deo otplative nominalne vrednosti dužničkog finansijskog instrumenta). Primer dužničkih finansijskih instrumenata su obveznice (latinski obligatio – obaveza) – hartija od vrednosti koju izdaju akcionarska društva i država kao dužnička obaveza. O. potvrđuje da je njegov vlasnik uložio sredstva za kupovinu hartije od vrednosti i na taj način ima pravo da je prikaže na plaćanje kao dužničku obavezu, koju je organizacija koja je izdala O. dužna da nadoknadi po nominalnoj vrednosti naznačenoj na njoj. Ova kompenzacija se zove otplata. O. se razlikuje od dionice (vidi) po tome što njen vlasnik nije član akcionarskog društva i nema pravo glasa. Pored otkupa u periodu koji je unapred određen izdavanjem O., emitent je dužan da svom vlasniku isplati i fiksni procenat od nominalne vrednosti O., odnosno prihod u vidu dobitka ili isplate kupona za O., mjenice (njemački: Wechsel - zamjena) - pisana zadužnica strogo utvrđenog zakonom, obrazac koji izdaje zajmoprimac (izdavac mjenice) povjeriocu (imaocu mjenice), dajući mu bezuslovnu , zakonski potkrijepljeno pravo da se od zajmoprimca zahtijeva plaćanje do određenog datuma iznosa naveden u V.V. prenosiv (nacrt); komercijalna, koju izdaje zajmoprimac uz garanciju robe; bankarske kartice koje banke date zemlje izdaju svojim stranim korespondentima (stranim bankama); Trezorski zapisi koje izdaje vlada za pokrivanje svojih troškova. Jednostavnim V. se potvrđuje obaveza zajmoprimca, trasanta, da plati zajmodavcu, imaocu mjenice, dug koji dospijeva za otplatu u ugovorenom roku. Prijelazni dokument, koji se naziva trasant, izdaje imalac mjenice (trasanta) u obliku pisanog naloga, naloga nalogodavcu mjenice (trasantu) da pozajmljeni iznos sa kamatama isplati trećem licu ( remitor). Time remitent postaje novi imalac mjenice. Na primjer, povjerilac Ivanov je Sidorovu pozajmio novac, ali je račun primljen od Sidorova prebacio na ime trećeg lica - Mihajlova, kome Sidorov mora vratiti dug. U ovoj situaciji, Ivanov je primarni imalac mjenice, trasata, Sidorov je trasant, trasat, a Mihajlov je sekundarni imalac mjenice, primatelja, čekova (engleski, ček, američki ček) - novčani dokument koji sadrži nalog od vlasnika tekućeg računa banci da uplati iznos naveden na njemu određenom licu ili donosiocu ili izvrši bezgotovinsko plaćanje roba i usluga. Takav čekovni rad preliminarno je predviđen ugovorom o čeku između banke i trasanta. Banka takođe može platiti ček kao zajam trasantu. Postoji nekoliko tipova Ch.: nosilac, registrovan i red. Nosilac Ch se izdaje na donosioca, njegov prenos se vrši jednostavnom dostavom. Lično ime se izdaje određenoj osobi. Poternica se izdaje u korist određenog lica ili po njegovom nalogu, tj. imalac čeka ga može prenijeti na novog vlasnika putem indosamenta, koji obavlja funkcije slične onima kod indosamenta mjenice. Za obračune između banaka koriste se bankovni čekovi. i tako dalje.

- Vlasnički finansijski instrumenti. Takvi finansijski instrumenti potvrđuju pravo njihovog vlasnika na udio u odobrenom kapitalu njihovog izdavaoca – kreditne organizacije (filijale) koja izdaje bankovne kartice, hartije od vrijednosti ili druge prenosive finansijske instrumente. i da dobije odgovarajući prihod (u obliku dividendi, kamata, itd.). Vlasnički finansijski instrumenti su, po pravilu, hartije od vrednosti odgovarajućih vrsta (akcije, investicioni sertifikati, itd.)

1.1.4. Na osnovu njihovog prioritetnog značaja razlikuju se sljedeće vrste finansijskih instrumenata:

1.1.5. Prema garantovanom nivou profitabilnosti, finansijski instrumenti se dele na sledeće vrste:

- Finansijski instrumenti sa fiksnim prihodom. Imaju zagarantovan nivo profitabilnosti po otplati (ili tokom perioda opticaja) bez obzira na fluktuacije na finansijskom tržištu.

- Finansijski instrumenti sa neizvjesnim povratom. Nivo profitabilnosti ovih instrumenata može se menjati u zavisnosti od finansijskog stanja emitenta (obične akcije, investicioni sertifikati) ili u vezi sa promenama uslova na finansijskom tržištu (dužnički finansijski instrumenti, sa promenljivom kamatnom stopom „vezanom“ za utvrđeni diskont). kurs, kurs određene „fiksne“ strane valute itd.).

1.1.6. Prema stepenu rizika razlikuju se sljedeće vrste finansijskih instrumenata:

- Finansijski instrumenti bez rizika. To obično uključuje kratkoročne državne hartije od vrijednosti, kratkoročne potvrde o depozitu od najpouzdanijih banaka, „tvrdu” stranu valutu, zlato i druge vrijedne metale kupljene na kratak period.

- Niskorizični finansijski instrumenti. To po pravilu uključuje grupu kratkoročnih dužničkih finansijskih instrumenata koji služe tržištu novca, a ispunjenje obaveza po kojima je zagarantovano stabilnim finansijskim stanjem i pouzdanom reputacijom zajmoprimca (obilježenih terminom „prvoklasni zajmoprimac“). ”). Takvi instrumenti uključuju čekove i račune velikih banaka i državne obveznice.

- Finansijski instrumenti sa umjerenim nivoom rizika. Oni karakterišu grupu finansijskih instrumenata čiji nivo rizika približno odgovara tržišnom proseku. Primjer su dionice i obveznice velikih kompanija, takozvani “blue chips”.

- Finansijski instrumenti sa visokim nivoom rizika. To uključuje instrumente čiji nivo rizika značajno premašuje tržišni prosjek. Riječ je o dionicama manjih i manje stabilnih kompanija.

- Finansijski instrumenti sa veoma visokim nivoom rizika („spekulativni“). Takvi finansijski instrumenti se odlikuju najvišim stepenom rizika i obično se koriste za obavljanje najrizičnijih špekulativnih transakcija na finansijskom tržištu. Primer takvih visokorizičnih finansijskih instrumenata su akcije „rizičnih” preduzeća; visokokamatne obveznice koje je izdalo preduzeće u finansijskoj krizi; opcioni i fjučers ugovori itd.

Navedena klasifikacija odražava podelu finansijskih instrumenata prema najznačajnijim opštim karakteristikama. Svaka od razmatranih grupa finansijskih instrumenata, pak, klasifikovana je prema pojedinačnim specifičnim karakteristikama, odražavajući karakteristike njihovog izdavanja, opticaja i otkupa.

Detalji opisa svakog finansijskog instrumenta mogu se naći u specijalizovanoj literaturi ili na Internetu (na primjer,)

1.2 Rizici i profitabilnost. Šta se ne može dogoditi bez čega?

Rizik je koncept koji karakterizira vjerovatnoću nekog događaja koji ima pozitivan ili negativan utjecaj na očekivani rezultat. Po pravilu, za privatne investitore i deponente od interesa je samo rizik negativnih događaja, tj. događaji koji utiču na smanjenje prihoda ili čak povrat novca. Stoga, za početak, napravimo vizualni grafikon, gdje ćemo označiti rast profitabilnosti duž horizontalne ose, a rast rizika duž vertikalne ose. Namjerno ne prikazujemo vremensku osu, iako razumijemo da što je očekivani događaj dalje u vremenu, to više faktora može utjecati na njega, što znači da se rizik povećava.

Prisjetimo se osnovne formule: „što je veći prinos, to je instrument rizičniji“. To znači da vam se može obećati prihod od 90% i 250% godišnje, ali će vjerovatnoća ovog događaja (isplate prihoda) brzo pasti s rastom obećanja. Šta god pričali o pouzdanim investicijama i perspektivnim projektima, to će biti kao stvaranje „piramide“, dobro poznate iz MMM-a, u kojoj se novac isplaćuje na kratko i ne svima!

Kakav zaključak treba izvući iz ovoga? Nema visokog prihoda bez rizika gubitka dijela investicije, a ponekad (kao što je to bio slučaj u kriznim godinama) gotovo cijelog iznosa. U dijagramu 1, finansijski instrumenti su postavljeni relativno jedan prema drugom u procjeni profitabilnosti/rizika. Dakle, depoziti do 700 hiljada rubalja. garantovano da će ga država vratiti čak i ako banka bankrotira (moguće je da će uskoro biti postavljen novi nivo od milion rubalja). Profitabilnost po državi I za obveznice garantuje država, mada se sećam 1998. godine kada je proglašeno neizvršenje obaveza poništilo sve garancije.

Protokol proizvoda je open source protokol za crowdfunding/crowdlending kampanje zasnovane na izdavanju digitalne imovine, integraciji sa svim poslovnim procesima, upravljanju fondovima i finansijskim transakcijama.

Imajte na umu da se gotovina u šemi plasira s negativnim povratom, ali uz pozitivan rizik. Prvo se objašnjava inflacijom, koja deprecira vrijednost vašeg "neradnog" novca, drugo se objašnjava rizicima da ga fizički izgubite (ukraden, sažvakan, spaljen...)

Dakle, koji su vam alati dostupni? Zavisi sa kojim sredstvima raspolažete (vidi tabelu 1). Pretpostavimo da spadate u jednu od kategorija - A (preko 300 hiljada rubalja), B (od 100 do 300 hiljada rubalja), C (od 10 do 100 hiljada rubalja) i D (do 10 hiljada rubalja).

Tabela 1. Omjer rizika i prinosa za finansijske instrumente.

|

šta je moguće |

(preko 300 hiljada rubalja) |

(100 - 300 hiljada rubalja) |

(10 - 100 hiljada rubalja) |

(do 10 hiljada rubalja) |

|

trgovanje dionicama |

moguće, ali ograničeno |

|||

|

uzajamno ulaganje sredstva |

||||

|

ulaganja u plemenite metale metali |

da, ali sumnjiva potreba |

|||

|

bankovni depoziti |

||||

|

ulaganja u inostranstvo valuta |

Možda |

|||

|

tekući depozit |

Možda |

|||

|

gotovinskih rubalja |

stvarnost |

Ako spadate u kategoriju A i B, onda bi već trebali znati adrese brokerskih društava i investicijskih fondova. Tamo će vam biti ponuđene investicije za svaki ukus (tj. rizik i profitabilnost). Ako ste konzervativni investitor, tj. ako više volite pouzdanost u odnosu na rizik od gubitka, tada će vam biti ponuđen portfelj obveznica (uključujući državne obveznice) i, obrnuto, ako ste „rizični igrač“ i spremni ste izgubiti dio svoje investicije, ali istovremeno kada imate priliku da dobijete višak prihoda, tada će Vam biti ponuđen portfolio dionica svježih kompanija, koktel valutnih fjučersa, opcije za kupovinu/prodaju nafte, zlata i drugih berzanskih roba. Žutu i narandžastu boju dajem uslovno, jer... investicioni portfolio se može formirati tako da nije rizičniji od „zelenog” dolara ili izuzetno rizičan, kao što je igranje u kasinu za „crveno”.

U slučaju kada pripadate kategoriji B i D, bolje je zadržati konzervativnu strategiju i raditi sa alatima zelenom bojom.

Kao što je navedeno u Poglavlju 2, finansijska imovina je nematerijalna imovina čija vrijednost proizlazi iz ugovornog odnosa. Za razliku od predmeta koji imaju materijalnu formu, finansijska imovina su ugovori koji postoje u dokumentarnom (papirnom) ili nedokumentarnom (elektronskom) obliku.

Finansijska imovina obuhvata hartije od vrijednosti (akcije i obveznice), ugovore o polaganju depozita u banci ili o kupovini udjela investicionih i penzionih fondova, polise osiguranja i dr. Njihove karakteristike su date u tabeli. 8.1.

Tabela 8.1

Spisak glavnih vrsta finansijske imovine

| Naziv finansijske imovine | Kratak opis finansijske imovine |

| Promocija | emisiona hartija od vrijednosti koja osigurava prava svog vlasnika (akcionara) da dobije dio dobiti akcionarskog društva u obliku dividende, da učestvuje u upravljanju akcionarskim društvom i na dio imovine preostalo nakon njegove likvidacije. Dionice se zasnivaju na vlasništvu. Akcija je registrovana hartija od vrijednosti |

| Bond | emisiona hartija od vrijednosti koja osigurava pravo njenog vlasnika da od emitenta dobije obveznicu u roku navedenom u njoj, njenu nominalnu vrijednost ili drugi imovinski ekvivalent. Obveznica takođe može predvideti pravo njenog vlasnika da dobije fiksni procenat nominalne vrednosti obveznice ili drugih imovinskih prava. Prihod od obveznica je kamata i/ili diskont |

| Državne i opštinske kratkoročne obveznice bez kupona | federalne vrijednosne papire izdane u ime Ruske Federacije; emitent je savezni organ izvršne vlasti, koji je pravno lice čije funkcije, odlukom Vlade Ruske Federacije, uključuju pripremu i izvršenje federalnog budžeta; opštinske hartije od vrednosti se izdaju u ime opštine; emitent je izvršni organ lokalne samouprave |

| Sigurnost naloga | vrijednosni papir kojim se potvrđuje bezuslovna obaveza trasanta (mjenica) ili drugog platitelja navedenog u mjenici (mjenica) da na navedeni datum isplati vlasniku mjenice iznos novca naveden u mjenici ( vlasnik novčanice) |

| Provjeri | vrijednosni papir koji sadrži bezuslovni nalog trasanta banci da trasantu isplati iznos naveden u njemu |

| Štedni (depozitni) sertifikat | vrijednosni papir koji je pismena potvrda banke izdavaoca o polaganju sredstava, kojom se potvrđuje pravo deponenta (vlasnika certifikata) ili njegovog nasljednika da na kraju utvrđenog roka primi iznos depozita (depozita) i kamate navedene u potvrdi banke; Postoje lični sertifikati i sertifikati na donosioca; na zahtjev i hitno; serijska i jednokratna izdanja |

Finansijska imovina odražava imovinska prava i ima sljedeća svojstva:

O predstavljaju dokumente ili ugovore koji potvrđuju imovinsko pravo u obliku vlasništva (na primjer, obične i povlaštene dionice preduzeća) ili imovinsko pravo kao kreditni odnos (na primjer, državne i korporativne obveznice, bankovni depoziti, potvrde o depozit i štednja, računi i sl.);

O su zahtjevi za nepokretnom imovinom poslovnih subjekata koji su izdali finansijsku imovinu (država, organizacije, pojedinci);

O su potvrda o ulaganju za vlasnike finansijske imovine;

O donosi prihode vlasnicima finansijskih sredstava, odnosno oni su kapital za vlasnike.

Ovo je fiktivni kapital, a ne stvaran, jer njegovo kretanje posreduje u distribuciji materijalnih vrijednosti.

Svojstva finansijske imovine su:

pravno priznanje,

pregovaravost (mogućnost da budu predmet slobodne kupovine/prodaje na tržištu, ako se odnose na instrumente berze),

standardizacija (prisustvo zakonski utvrđene liste obaveznih detalja),

likvidnost (sposobnost pretvaranja u gotovinu),

rizik (visina očekivanog prihoda nije uvek precizno određena) itd.

Dakle, finansijska imovina je dokument ili ugovor koji ima novčanu vrijednost, odražava imovinska prava povezana s njim, može samostalno kružiti na tržištu i biti predmet kupoprodaje ili drugih transakcija, a također služi i kao izvor prihoda. , koji djeluje kao vrsta monetarnog kapitala.

Klasifikacija finansijske imovine prikazana je u tabeli. 8.2.

Tabela 8.2

Klasifikacija finansijske imovine

| Kriterijum klasifikacije | Klasifikacione grupe |

| Izvršena funkcija tržišta | a) Instrumenti tržišta novca - finansijski instrumenti čiji period opticaja nije duži od 1 godine (komercijalni i finansijski zapisi, kratkoročni depoziti, štedni i bankarski sertifikati o depozitu, državne i opštinske obveznice); Ekonomska uloga finansijskih sredstava ove grupe je da obezbede kontinuitet cirkulacije kapitala i sredstava i da ubrzaju proces prodaje roba i usluga. Sredstva oslobođena na kratko vrijeme mogu se koristiti kao kapital za stvaranje prihoda; b) Instrumenti tržišta kapitala - hartije od vrijednosti sa periodom opticaja dužim od godinu dana (akcije, obveznice, dugoročni krediti, depoziti, potvrde o depozitu i štednji, hipotekarne i hipotekarne hartije od vrijednosti, itd.). Sredstva dobijena izdavanjem i prodajom ove imovine namenjena su formiranju ili povećanju kapitala privrednih društava, kao i održavanju efikasne strukture javnog duga i finansiranju dugoročnih federalnih i regionalnih programa. |

| Suština izraženih ekonomskih odnosa | a) vlasnički finansijski instrumenti (obične i povlašćene akcije); b) dužnički finansijski instrumenti (obveznice, depoziti i potvrde o depozitu, mjenice, bankarski krediti); c) derivativni finansijski instrumenti (fjučersi, opcije, termini, svopovi, varanti) |

| Fizički oblik oslobađanja | a) dokumentarne hartije od vrijednosti (tj. štampane u štampi, u obliku obrazaca, potvrda, ugovora, itd.); b) neovjerene vrijednosne papire (postoje u elektronskom obliku, u obliku zapisa kompjuterskih datoteka na kompjuterskim medijima za pohranu) |

| Rok | a) kratkoročna finansijska sredstva (do 1 godine); b) srednjoročna finansijska sredstva (od 1 do 3-5 godina); c) dugoročna finansijska sredstva (od 5 do 50 godina); d) trajna finansijska sredstva |

| Mehanizam za ostvarivanje i isplatu prihoda | a) sredstva sa stalnim prihodom (razne vrste obveznica, depozitni i štedni certifikati, mjenice, bankovni depoziti, itd.); b) sredstva sa promenljivim prihodom (neke vrste dužničkih instrumenata, na primer obveznice sa promenljivim kuponom); c) sredstva sa varijabilnim prihodom (obične akcije, fjučersi, opcije itd.) |

| Nivo rizika | a) nerizična finansijska sredstva (rizik neprimanja prihoda i gubitka uloženog kapitala formalno je odsutan); b) srednje rizična finansijska sredstva (rizik odgovara tržišnom prosjeku); c) visokorizična finansijska sredstva |

| Priroda liječenja | a) tržišna finansijska sredstva (tj. kojom se slobodno trguje i koja je predmet kupovine/prodaje na berzama); b) netržišni (ne podliježu slobodnoj kupovini/prodaji, na primjer bankovni depoziti, komercijalni računi, polise osiguranja, itd.) |

Finansijska sredstva su najlikvidniji objekti ulaganja. Međutim, cijena takve imovine može značajno odstupiti od njihove nominalne ili fer vrijednosti. Stoga su ulaganja u finansijska sredstva povezana sa povećanim rizikom. Trenutno postoji mnogo različitih finansijskih instrumenata koji mogu djelovati kao objekti ulaganja. Međutim, glavni udio ovakvih ulaganja ostvaruje se u berzanske instrumente – hartije od vrijednosti.

Kao što je navedeno u Poglavlju 2, prema Građanskom zakoniku Ruske Federacije, vrijednosni papir je dokument koji potvrđuje, u skladu sa utvrđenom formom i obaveznim podacima, imovinska prava, čije je ostvarivanje ili prijenos moguć samo uz predočenje.

Hartija od vrijednosti je oblik postojanja kapitala koji cirkulira na tržištu kao roba i stvara prihod. U ovom slučaju, vlasnik nema sam kapital u robnoj ili novčanoj formi, ali ima sva prava na imovini koja je evidentirana u hartiji od vrijednosti. U pravnom smislu, hartije od vrijednosti uključuju dokumente koji odražavaju imovinske odnose.

Glavne funkcije vrijednosnih papira su:

· preraspodjela monetarnog kapitala;

· davanje dodatnih prava njihovom vlasniku u oblasti upravljanja i informisanja;

· pravo na prihod od kapitala i povraćaj kapitala.

Hartije od vrijednosti variraju u zavisnosti od oblika vlasništva, oblika emisije, prirode prenosivosti i stepena rizika ulaganja.

Svojstva hartija od vrijednosti uključuju njihovu mogućnost zamjene za novac prodajom, vraćanje emitentu, ustupanje prava korištenja, pregovaravost, sposobnost da djeluju kao kolateral, čuvanje na više godina ili neograničeno, te prijenos nasljeđivanjem.

Hartije od vrijednosti mogu biti upisne (ime vlasnika je naznačeno u vrijednosnici, vodi se registar), na donosioca (na primjer, obveznice za čiji promet nije potrebna registracija) i nalog (prenošene po nalogu vlasnika - npr. , račun, ček).

Hartije od vrijednosti u Ruskoj Federaciji se također dijele na emisione i neemisione. Hartije od vrijednosti emisije obezbjeđuje imovinska i neimovinska prava vlasnika, podložna ovjeri, dodjeli i bezuslovnoj implementaciji; objavljeno u izdanjima; ima jednak obim i rokove ostvarivanja prava u okviru jedne emisije, bez obzira na vrijeme. Hartije od vrijednosti koje ne ispunjavaju barem jedan od ovih zahtjeva klasifikuju se kao nevlasničke.

Hartije od vrijednosti uključuju dionice, obveznice i opcije.

Akcija je emisiona hartija od vrijednosti koja osigurava prava njenog vlasnika (akcionara) da dobije dio dobiti akcionarskog društva u vidu dividende, da učestvuje u upravljanju akcionarskim društvom i da dio imovine preostale nakon njene likvidacije.

Veličina vlasničkog udjela određuje se brojem dionica koje posjeduje vlasnik. Akcija daje svom vlasniku pravo da primi dio dobiti od djelatnosti preduzeća i da učestvuje u upravljanju njime. Formalno, oni imaju neograničen tiraž. U Ruskoj Federaciji, otvorena akcionarska društva (OJSC) i zatvorena akcionarska društva (CJSC) imaju pravo izdavanja akcija.

Na osnovu karakteristika mogu se razlikovati sljedeće vrste dionica.

U zavisnosti od vrste akcionarskog društva (AD), razlikuju se akcije otvorenog i zatvorenog ad. Akcije otvorenih akcionarskih društava mogu slobodno prodavati njihovi vlasnici bez saglasnosti drugih akcionara ovog društva. Prilikom prodaje akcija zatvorenog akcionarskog društva potrebno je voditi računa da njegovi akcionari imaju pravo preče kupovine. U ovom slučaju, rok za ostvarivanje ovog prava ne može biti kraći od 30 dana i duži od 60 dana. Akcije CJSC se mogu emitovati samo privatnom upisom i ne mogu se ponuditi na kupovinu neograničenom broju osoba. Zatvoreno akcionarsko društvo može vršiti i otvorenu i zatvorenu upisu izdatih akcija.

U zavisnosti od datih prava, akcije se dele na povlašćene i obične.

Nominalna vrijednost emitovanih prioritetnih akcija ne smije biti veća od 25% osnovnog kapitala društva. Povlaštene akcije ne daju pravo glasa na skupštini akcionara (tj. pravo učešća u upravljanju preduzećem), ali njihovi vlasnici imaju niz prednosti. Dividende na povlašćene akcije su fiksne prilikom izdavanja i po pravilu se isplaćuju bez obzira na rezultate privrednih aktivnosti preduzeća. Vlasnik povlašćene akcije ima pravo prečeg prava u odnosu na imaoca običnih akcija na povraćaj nominalne vrednosti akcije pri likvidaciji akcionarskog društva.

Postoji nekoliko vrsta preferencijalnih dionica.

Kumulativne prioritetne dionice - Sve naplaćene, ali neobjavljene dividende se akumuliraju i isplaćuju na te dionice prije nego što se objave dividende na obične dionice.

Nekumulativne preferencijalne akcije - vlasnici ovih akcija gube dividende za svaki period u kojem nije objavljena njihova isplata;

Povlašćene akcije - ove akcije daju pravo njihovim vlasnicima da dobiju dodatne dividende iznad deklarisanog iznosa ako dividende na obične akcije premaše deklarisani iznos;

♦ povlašćene zamenljive akcije - akcije se mogu zameniti za određeni broj običnih akcija u unapred dogovorenim razmerama;

♦ povlaštene akcije sa prilagođenom stopom dividende - isplate na ove akcije se usklađuju uzimajući u obzir dinamiku tržišnih kamatnih stopa;

♦ povlaštene opozive akcije - sadrže pravo opoziva, odnosno emitent ih može otkupiti po ugovorenoj cijeni.

Karakteristike povlašćenih akcija mogu se kombinovati. Kao što je već napomenuto, najvažnije svojstvo preferencijalnih akcija je mogućnost konverzije u obične akcije. U Ruskoj Federaciji takvu konverziju su izvršili OJSC Norilsk Nickel (1999), Lukoil (2001), Rosneft (2003), Power Machines (2005) itd.

Obične akcije čine glavni udeo u osnovnom kapitalu DD. Prema minimalnom odobrenom kapitalu otvorenog društva, on mora biti najmanje hiljadu puta veći od minimalne zarade (minimalne zarade) utvrđene saveznim zakonom na dan registracije kompanije, a zatvorenog društva - najmanje stotinu. puta minimalne plate utvrđene saveznim zakonom na dan državne registracije kompanije.

Obične akcije odražavaju doprinos njihovog vlasnika u osnovnom kapitalu akcionarskog društva. Učešće običnih akcija u osnovnom kapitalu određuje broj glasova na koje njihov vlasnik ima pravo da rešava pitanja u vezi sa upravljanjem. Vlasnik običnih dionica ima pravo na prihod od neto dobiti u obliku dividende. Dividenda na običnu dionicu nije unaprijed fiksna; isplaćuje se samo ako postoji neto dobit, tj. dobit iz koje su unaprijed plaćeni porezi, kamate na izdate obveznice ili uzete kredite i dividende na povlaštene dionice. Visinu dividende odobrava skupština na predlog upravnog odbora. Skupština akcionara može smanjiti veličinu dividendi ili odlučiti o njihovoj kapitalizaciji. Dividende se mogu isplaćivati u dionicama. Takva odluka je praćena emisijom novog broja akcija i ima za cilj povećanje osnovnog kapitala akcionarskog društva. Vlasnik običnih akcija ima pravo preče kupovine akcija dodatne emisije. Prilikom likvidacije akcionarskog društva, dio neto imovine društva vraća se vlasniku na rezidualnoj osnovi (nakon plaćanja svih dugova akcionarskog društva i otkupa prioritetnih dionica po nominalnoj vrijednosti).

Akcije su rizičnije hartije od vrijednosti u odnosu na obveznice, pa privlače investitore mogućnošću povećanja prihoda, koji se mogu sastojati od dividendi i kapitalnih dobitaka zbog povećanja njihove cijene. Zbog svojih povećanih prinosa, dionice obično pružaju bolju zaštitu od inflacije od duga.

Obje vrste dionica su trajne i zasnovane su na vlasništvu.

Obveznice su dužničke hartije od vrijednosti koje potvrđuju kreditni odnos između vlasnika (investitora) i emitenta. Oni pokazuju da je njihov vlasnik pozajmio novac (državi ili korporaciji). Ovo mu daje pravo da primi fiksnu kamatu tokom trajanja obveznice i da otplati obveznicu po nominalnoj vrijednosti na kraju tog perioda.

Prema Zakonu Ruske Federacije „O tržištu hartija od vrijednosti”, obveznica je emisiona hartija od vrijednosti koja osigurava pravo njenog imaoca da u određenom roku dobije od emitenta njenu nominalnu vrijednost i procenat ove vrijednosti fiksiran u to ili drugi ekvivalent imovine. Obveznica može osigurati i druga imovinska prava njenog vlasnika, ako to nije u suprotnosti sa zakonodavstvom Ruske Federacije.

Obveznica obično sadrži sljedeće osnovne podatke: naziv emitenta, vrstu obveznice, nominalnu vrijednost, datum izdavanja, datum dospijeća, prava pri otkupu (ako postoje), kamatnu stopu, datum i mjesto plaćanja kamate, naznaku ugovora o emisiji .

U Ruskoj Federaciji, obveznice se izdaju u knjigovodstvenom obliku, a njihova nominalna vrijednost je standardizirana i uzima se jednaka 1000 rubalja.

U zavisnosti od vrste emitenta, razlikuju se državne (savezni i konstitutivni entiteti Federacije), municipalne i korporativne obveznice.

Državne obveznice su zajmovi Vlade Ruske Federacije i konstitutivnih subjekata Federacije koji se realizuju na domaćem i stranom tržištu. Ovi krediti se koriste za finansiranje budžetskog deficita, ciljanih programa koje provode savezne i lokalne vlasti, kao i za podršku društveno značajnim objektima, organizacijama i institucijama.

U Ruskoj Federaciji postoje sljedeće vrste državnih hartija od vrijednosti:

kratkoročne obveznice bez kupona (GKO);

obveznice federalnog zajma (OFZ);

obveznice domaćeg deviznog kredita (OVVZ).

OVVZ, euroobveznice Ministarstva finansija Rusije i nekih konstitutivnih subjekata Federacije u opticaju su na međunarodnim tržištima.

Akcionarska društva (DD) imaju pravo da izdaju korporativne obveznice u iznosu koji ne prelazi iznos odobrenog kapitala ili iznos obezbeđenja koje društvo u ove svrhe daje od trećih lica, nakon pune uplate odobrenog kapitala. U nedostatku kolaterala, emisija obveznica je dozvoljena najkasnije do treće godine postojanja akcionarskog društva, pod uslovom da se do ove godine uredno odobre dva godišnja bilansa stanja.

Tržište korporativnih obveznica u Ruskoj Federaciji brzo raste. Trenutno su gotovo sva vodeća preduzeća izdala različite vrste obveznica. Sektorska struktura korporativnih obveznica od 1. januara 2006. godine prikazana je na Sl. 8.1.

Rice. 8.1. Industrijska struktura tržišta korporativnih obveznica

Vlasnici korporativnih obveznica nemaju prava vlasnika komercijalne organizacije i ne mogu učestvovati u njenom upravljanju. Međutim, posjedovanje obveznica im daje niz prednosti:

obveznice daju zagarantovani prihod i manje su rizične investicije u odnosu na akcije;

plaćanje kamate na obveznice je obavezno i mora se izvršiti bez obzira na rezultate privredne aktivnosti; ako emitent dođe u stečaj, tada se prvo otplaćuju njegove obaveze prema vlasnicima obveznica, a tek onda se preostala imovina raspoređuje među vlasnicima (akcionarima);

Prema ruskom zakonodavstvu, prihod od ulaganja u državne i opštinske obveznice podliježe preferencijalnom oporezivanju itd.

Obveznice, kao i niz drugih dužničkih instrumenata, obično se klasifikuju kao hartije od vrednosti sa fiksnim prihodom. Povlaštene dionice također mogu biti uključene u ovu klasu ako obezbjeđuju isplatu fiksne dividende.

Prema obliku isplate prihoda, obveznice se mogu podijeliti na:

kupon, sa fiksnom ili promjenjivom stopom kupona;

diskontne (nul-kuponske) ili bezkuponske obveznice;

sa isplatom prihoda u trenutku otplate.

Kuponske obveznice, zajedno sa povraćajem glavnice, omogućavaju periodične isplate u gotovini. Visina ovih plaćanja određena je kuponskom stopom (k), izraženom kao procenat nominalne vrijednosti. Isplata kupona se vrši 1, 2 ili 4 puta godišnje.

Kvalitet hartija od vrijednosti se ocjenjuje posebnim vrstama analiza – fundamentalne i tehničke.

Fundamentalna analiza zasniva se na procjeni finansijskog položaja emitenta, njegovog prihoda, dobiti, profitabilnosti, rasta imovine i poslovne aktivnosti. Kao rezultat, izvode se zaključci o precijenjenim ili potcijenjenim hartijama od vrijednosti u odnosu na stvarnu vrijednost imovine emitenta i sastavlja se prognoza prihoda kojom se utvrđuje buduća vrijednost i cijena akcije.

Tehnička analiza se zasniva na činjenici da se svi faktori odražavaju na berzanske cijene i kretanje deviznih kurseva. Predmet tehničke analize je ponuda i potražnja za hartijama od vrednosti, dinamika obima transakcija i dinamika cena hartija od vrednosti.

Jedan od načina da se okarakteriše tržište hartija od vrijednosti je procjena rejtinga. Daje se svakoj vrsti hartija od vrednosti svih korporacija. Ocjenu stručno određuju rejting agencije. Oni provjeravaju investicione kvalitete vrijednosnih papira i dodjeljuju im rejting. Najvišu ocenu imaju hartije od vrednosti sa najvišom kategorijom pouzdanosti. Najniži rejting imaju visoko špekulativne hartije od vrijednosti sa visokim rizikom neisplate prihoda. Za investitora, rejting je informacija o preporučljivosti kupovine ili prodaje hartija od vrijednosti za emitenta, rejting može povećati likvidnost hartija od vrijednosti.

Finansiranje duga- ovo je način finansiranja sopstvenog kapitala preduzeća prikupljanjem sredstava pod uslovima njihovog naknadnog vraćanja i plaćanja kamate utvrđene ugovorom. Ovaj način finansiranja delatnosti preduzeća obuhvata sledeće: privlačenje kredita, plasiranje emisije obveznica, meničarske kredite.

1. Bankarsko kreditiranje je način finansiranja potreba preduzeća po uslovima plaćanja, hitnosti i otplate.

Plaćanje kredita. Ovaj princip izražava potrebu ne samo da zajmoprimac direktno vrati kreditna sredstva dobijena od banke, već i da plati pravo na njihovo korišćenje. Ekonomska suština naknade za kredit se ogleda u stvarnoj raspodeli dodatne dobiti ostvarene njenom upotrebom između zajmoprimca i zajmodavca. Predmetni princip nalazi svoj praktičan izraz u procesu utvrđivanja visine bankarske kamate, koji obavlja tri glavne funkcije:

1. Preraspodjela dijela dobiti pravnih lica i prihoda fizičkih lica.

2. Regulacija proizvodnje i prometa kroz raspodjelu kreditnog kapitala na sektorskom, međusektorskom i međunarodnom nivou.

3. U kriznim fazama ekonomskog razvoja - antiinflatorna zaštita novčane štednje klijenata banaka.

Potvrđujući ulogu kredita kao jednog od proizvoda koji se nudi na specijalizovanom tržištu, plaćanje kredita stimuliše zajmoprimca da ga koristi na najproduktivniji način. Upravo ova stimulativna funkcija nije u potpunosti iskorištena u planskoj privredi, kada su značajan dio kreditnih sredstava obezbjeđivale državne bankarske institucije uz minimalnu naknadu (1,5-5% godišnje) ili na beskamatni način.

Rok zajma. Ovaj princip odražava potrebu da se otplati ne u bilo koje vrijeme prihvatljivo zajmoprimcu, već u tačno određenom roku utvrđenom ugovorom o kreditu ili dokumentom koji ga zamjenjuje. Kršenje ovog uslova je dovoljan osnov da zajmodavac primijeni ekonomske sankcije prema zajmoprimcu u vidu povećanja zaračunate kamate, a uz dalje odlaganje - iznošenje finansijskih potraživanja na sudu.

Otplata kredita. Izražava potrebu za blagovremenim povratom finansijskih sredstava primljenih od zajmodavca nakon završetka njihovog korištenja od strane zajmoprimca. Svoj praktičan izraz nalazi u otplati konkretnog kredita prenosom odgovarajućeg iznosa sredstava na račun kreditne institucije koja ga je dala (drugi kreditor), čime se obezbjeđuje obnovljivost kreditnih sredstava banke kao neophodan uslov za nastavak. svojih statutarnih aktivnosti.

Tipično, razlikuje se direktno bankarsko kreditiranje, kada kreditni odnos preduzeća u početku nastaje kao odnos sa bankom, i indirektno bankarsko kreditiranje, kada kreditni odnosi u početku nastaju između preduzeća koja se naknadno obraćaju banci u potrazi za načinom da dobiju novac. na račun prije roka.

Kredit se obično vrši za uvećane objekte. Takvi objedinjeni objekti, na primer, za preduzeća u industriji, transportu, komunikacijama, građevinarstvu i potrošačkim uslugama su zalihe i troškovi proizvodnje uključeni u normalizovana obrtna sredstva: otpremljena roba za koju još nije stigla naplata; izdati akreditive. Kreditiranje uvećanih objekata značajno proširuje prava preduzeća i omogućava mu, uzimajući u obzir sopstvene potrebe, da manevrira pozajmljenim sredstvima u granicama ukupnog iznosa datog kredita.

Kreditiranje preduzeća vrši se na osnovu ugovora o kreditu. Ugovorom se definišu prava i obaveze preduzeća zajmoprimca i banke, uzimajući u obzir prirodu datog kredita i finansijsko stanje preduzeća, i utvrđuje odgovornost strana za kršenje uslova ugovora. Ugovorom o kreditu su kao neophodni uslovi definisani: svrhe kreditiranja, veličina kredita; rokove i osnovne uslove za izdavanje i otplatu kredita; načini osiguranja kreditne obaveze; kamatne stope za kredite; spisak kalkulacija i podataka potrebnih za kreditiranje, kao i rokove za njihovo podnošenje.

Glavni razlozi za neosiguranje kreditne sposobnosti preduzeća su prisustvo potraživanja, kršenje obaveza, gomilanje viška proizvodnje i zaliha, niska efikasnost privrednih aktivnosti, usporavanje obrta obrtnih sredstava.

Ukoliko dođe do sistematskog kršenja uslova otplate kredita, Preduzeće gubi pravo na novi kredit i može ga koristiti samo u određenim slučajevima uz posebnu garanciju (garanciju). Ako preduzeće ima dospjeli dug i nema raspoloživih sredstava, banka prestaje sa kreditiranjem i ima pravo da iskoristi založeni inventar (kolateral) za otplatu duga po kreditu. Ako je zajam izdat pod garancijom druge organizacije, onda ako nema sredstava za otplatu na tekućem računu preduzeća zajmoprimca, dug se na nesporan način naplaćuje sa računa žiranta.

2. Korporativni krediti. Kako pokazuje inostrano iskustvo, emisije hartija od vrednosti i pre svega akcija i obveznica zauzimaju značajno mesto u strukturi eksternih izvora finansiranja preduzeća. U savremenim razvijenim zemljama, obveznička masa korporacija obično se kreće od 10-15 do 60-65% ukupnog obima emisija korporativnih hartija od vrednosti, što ukazuje na važnu ulogu obveznica kao alternativnog izvora ulaganja.

Istorijski gledano, pojava obveznica na svjetskoj finansijskoj sceni, naime u 16. vijeku. u Francuskoj - uzrokovano je činjenicom da je pravoslavna crkva brutalno progonila lihvare. U izdavanju obveznica pronađen je genijalan način da se izbjegne progon, što je omogućilo tumačenje radnji povjerioca (zajmodavca) ne kao lihvarsku operaciju (pozajmljivanje novca na kamatu), već kao kupovinu toka prihoda.

Prije svega, obveznica je vrijednosni papir koji potvrđuje kreditni odnos između njenog vlasnika (zajmodavca ili investitora) i osobe koja ju je izdala (zajmoprimca ili izdavaoca). Njegova glavna prednost je što je najefikasniji i najefikasniji alat koji omogućava, bez preraspodjele imovine, akumulaciju sredstava investitora i omogućava preduzećima pristup tržištu kapitala.

Obveznice se odlikuju zavidnom raznolikošću. Posebno se razlikuju po statusu zajmoprimca (emitenta); po uslovima na koje se krediti izdaju; prema ciljevima oslobađanja; po načinu isplate i/ili otplate prihoda i drugim kriterijumima.

Istovremeno, korporativne obveznice su vrsta vrijednosnih papira koja je najosjetljivija na inovacije. Nagli rast inflacije i opasnost od depresijacije novca značajno su modificirali tržište obveznica, a klasična vrsta ovog papira kao potvrda o dugu koja se izdaje na unaprijed određeno vrijeme uz fiksnu kamatnu stopu uvelike je postala stvar prošlosti. Zahvaljujući brojnim inovacijama, obveznica je postala mnogo pogodniji finansijski instrument. Općenito, cjelokupni razvoj tržišta obveznica u poslijeratnim decenijama može se okarakterizirati kao stjecanje fleksibilnosti, a sloboda manevra je povećana i za emitente obveznica i za investitore.

Glavne prednosti emisije obveznica kao alata za privlačenje investicija sa stanovišta preduzeća koje izdaje su:

1. Sposobnost mobilisanja značajnih iznosa sredstava i finansiranja velikih investicionih projekata i programa pod ekonomski korisnim uslovima za preduzeće bez opasnosti od intervencije investitora u upravljanju njegovim tekućim finansijskim i ekonomskim aktivnostima.

2. Mogućnost manevrisanja prilikom utvrđivanja karakteristika emisije: sve parametre emisije obveznica određuje emitent samostalno, uzimajući u obzir prirodu investicionog projekta koji se realizuje korišćenjem prikupljenih sredstava.

3. Mogućnost akumulacije sredstava od privatnih investitora, privlačenja finansijskih sredstava od pravnih lica na dovoljno dug period i po povoljnijim uslovima, uzimajući u obzir realnu ekonomsku situaciju i stanje na finansijskom tržištu;

4. Osiguranje optimalne kombinacije nivoa profitabilnosti za investitore, s jedne strane, i nivoa troškova preduzeća emitenta za pripremu i servisiranje emisije obveznica, s druge strane.

5. Optimizacija međusobnih obračuna, strukture potraživanja i obaveza preduzeća izdavaoca.

Istovremeno, obveznica je vrlo stroga dužnička obaveza: prilikom izdavanja obveznica emitent snosi određene rizike, a uvijek postoji mogućnost da emisija obveznica ne bude uspješna, tj. Sama činjenica izdavanja obveznica ne garantuje njihov plasman pod uslovima koje je utvrdio emitent.

Studija inostranog iskustva nam omogućava da istaknemo nekoliko važnih karakteristika funkcionisanja tržišta korporativnih obveznica:

1. Korporativne obveznice, po pravilu, osiguravaju privlačenje kapitala na duži period: to su dugoročni krediti plasirani na tržište vrijednosnih papira, međutim, posljednjih decenija postoji tendencija smanjenja perioda njihovog opticaja, što je povezano sa , s jedne strane, ubrzanjem uvođenja najnovijih naučno-tehničkih dostignuća koja dovode do brzog starenja osnovnih sredstava, raširenom upotrebom mehanizama ubrzane amortizacije, as druge strane, željom investitora da svoja sredstva ulože u hartije od vrijednosti sa kraćim rokom dospijeća i na taj način smanjuju rizik ulaganja.

2. Portfolio obveznica koje emituju korporacije je heterogen: razlike u izboru karakteristika emitovanih obveznica su posledica faktora kao što su specifičnosti industrije, povezanost korporacija sa tržištem hartija od vrednosti i kreditnim sistemom, poslovni prestiž i finansijska situacija.

3. U procesu trgovanja korporativnim obveznicama na tržištu, prioritetna pažnja se poklanja ocjeni njihovog kvaliteta i pouzdanosti: viši kvalitet obveznice znači niži procenat plaćanja po njoj i, shodno tome, povoljnije uslove za privlačenje investicija za emitenta. .

4. Korporativne obveznice karakteriše veća stabilnost u odnosu na druge hartije od vrednosti: stopa obveznica se po pravilu ne smanjuje kada se situacija na tržištu pogorša, postaje još privlačnija investitorima u odnosu na akcije i državne hartije od vrednosti.

5. Značajan dio vlasnika korporativnih obveznica su, po pravilu, mali investitori i stanovništvo: visok udio pojedinačnih učesnika na tržištu hartija od vrijednosti je karakteristična karakteristika zemalja sa razvijenom tržišnom ekonomijom i odražava savremene trendove ka tranziciji sredstava. od njihovih tradicionalnih oblika do oblika vrijednosnih papira i transformacije sve veće mase kapitala u vrijednosne papire dostupne najširem krugu investitora.

Dakle, emisije obveznica su obećavajući alat za mobilizaciju raspoloživih sredstava od investitora u interesu razvoja preduzeća emitenta i, na kraju, čitave privrede u celini. .